3.2. Застосування матриці Boston Consulting Group в процесі модифікації товарної номенклатури

Історично першою моделлю корпоративного стратегічного планування прийнято рахувати так звану модель «частка - зростання», яка більш відома як модель BCG. Ця модель являє собою своєрідне відображення порзицій конкретного виду бізнесу в стратегічному просторі, який визначається двома координатними осями, одна з яких використовується для виміру темпів росту ринку відповідного продукту, а інша – для визначення відносної частки продукції організації на ринку продукту, який розглядається.

Поява моделі BCG являється логічним завершенням дослідницької роботи, яка була проведена в свій час спеціалістами консалтингової компанії Boston Consulting Group. Це відома міжнародна компанія, яка спеціалізується на управлінському консалтингу, була заснована в 1963 році. Засновником і власником компанії був Брюс Д. Хендерсен (1915 – 1992рр.). Саме він і став автором маркетингової моделі оцінки асортименту «Матриця BCG» [71].

Матриця BCG являється інструментом для стратегічного аналізу і планування мартенгу. Матриця створена для аналізу актуальності продуктів компанії, виходячи з їхнього положення на ринку відповідно зростання ринку даної продукції і вибраної для аналізу частки ринку, яку займає дана компанія.

В процесі вивчення різноманітних організацій, які виробляли 24 основних види продуктів в семи галузях промисловості (електроенергетиці, споживчих товарів тривалого користування, споживчих товарів нетривалого користування, виробництві пластмас, виробництві бензину, промисловості кольорових металів, виробництві електрообладнання), були встановлені емпіричні факти того, що при подвоюванні обсягів виробництва змінні витрати на виробництво одиниці продукції зменшуються на 10-30%. Було також встановлено, що ця тенденція спостерігається практично в будь-якому сегменті ринку. Ці факти стали основою для висновку, що змінні витрати виробництва являються одним і основних, якщо не головним фактором ділового успіху і обумовлюють конкурентні переваги однієї організації перед іншою.

Статистичними методами були визначені емпіричні залежності, які описують зв’язок витрат виробництва на одиницю продукції і обсягу виробництва.

Один із основних факторів конкурентної переваги, низкі витрати виробництва, був поставлений в однозначну відповідність із обсягом виробництва продукції, а отже і з тим, яку частку ринку відповідних продуктів займає цей обсяг.

Опубліковані результати дослідження, яке провели спеціалісти BCG, буквально «взірвало» Америку. Експериментальні криві залежностей витрат і обсяг на деякий час стали основним предметом обгаворення в штаб – квартирах більшості організацій. Розуміючи, що зроблені емпіричні висновки схвально сприймаються в ділових колах, BCG побудувала на базі ємпіричної залежності витрат та обсягу виробництва модель, яка дозволяє робити стратегічні висновки відносно стану і характеру розвитку конкретних видів бізнесу. Ця модель дуже швидко отримала визнання ділової громадськості, і вже до 1970 року підхід BCG використовувався в більш, ніж 100 організаціях. В кінці 70-х вже відзначалось, що концепція BCG стає життєво важливою для організацій, які хочуть чогось досягти.

Сьогодні, після того, як пройшло 30 років., аналізуючи досвід застосування цієї моделі, без перебільшення можна сказати, що той оптимізм, з яким сприймалось використання моделі BCG в минуломі, можна виправдати лише недосвідченістю менеджерів з питань стратегічного управління.

Основна увага в моделі BCG зосереджується на потоці грошової наявності організації, який або направляється (споживається) на проведення операцій в окремо узятої бізнес-області, або виникає (породжується) в результаті таких операцій. Вважається, що рівень доходу або витрат готівки знаходяться в дуже сильній функціональній залежності від темпів зростання ринку і відносної частки організації на цьому ринку. Темпи зростання бізнесу організації визначають темп, в якому організація використовуватиме грошову готівку.

Прийнято вважати, що на стадії зрілості і на завершальній стадії життєвого циклу будь-якого бізнесу успішний бізнес генерує готівку, тоді як на стадії розвитку і зростання бізнесу відбувається, як правило, поглинання грошової маси. Звідси слідує очевидний висновок, що для підтримки безперервності успішного бізнесу грошова маса, що з'являється в результаті здійснення "зрілого" бізнесу, частково повинна бути інвестована в нові області бізнесу, які в майбутньому обіцяють стати новими генераторами доходу організації.

У моделі BCG основними комерційними цілями організації передбачаються зростання норми і маси прибутку. При цьому набір допустимих стратегічних рішень щодо того, як можна досягти ці цілі, обмежується чотирма варіантами:

-

Збільшення частки бізнесу організації на ринку.

-

Боротьба за збереження частки бізнесу організації на ринку.

-

Максимальне використання положення бізнесу організації на ринку.

-

Звільнення від даного вигляду бізнесу.

Рішення, які пропонує модель BCG, залежать від положення конкретного виду бізнесу організації в стратегічному просторі, що утворюється двома координатними осями. По осі ординат відкладається, як вже наголошувалося, значення темпів зростання ринку (відповідного досліджуваній в даний момент області бізнесу). Використання цього параметра в моделі BCG важливе по трьом причинам:

-

Якщо темпи зростання даного ринку вищі порівняно з іншими ринками, то організація, що будує свій бізнес у відповідній області, може розраховувати на збільшення своєї відносної частки порівняно простіше. Це може бути досягнуто шляхом прискорення власних темпів нарощування свого бізнесу. Для отримання більшої частки на ринку не вимагається спеціальних дій, направлених на те, щоб змусити конкурентів скорочувати їх аналогічний бізнес.

-

Ринок, що росте, як правило, обіцяє в недалекому майбутньому віддачу від інвестицій в даний вид бізнесу.

-

Підвищені темпи зростання ринку впливають на об'єм грошової готівки із знаком мінус навіть у разі задоволеної високої норми прибутку, оскільки вимагають підвищених інвестицій в розвиток бізнесу [72].

На осі абсцис виставляється вимірювання деяких конкурентних позицій організації в даному бізнесі у вигляді відношення об'єму продажів організації в даній бізнес-області до об'єму продажів найбільшого в даній бізнес-області організації - конкурента. У оригінальній версії BCG шкала абсцис є логарифмічною.

Таким чином, модель BCG являє собою матрицю 2х2, на якій області бізнесу зображаються колами з центрами на перетині координат, що утворюються відповідними темпами зростання ринку і величинами відносної частки організації на відповідному ринку. Кожне нанесене на матрицю коло характеризує тільки одну бізнес-область, характерну для досліджуваної організації. Величина кола пропорційна загальному розміру всього ринку (іншими словами, враховується не тільки розмір бізнесу у даної конкретної організації, а взагалі його розмір як галузі в масштабах всієї економіки. Найчастіше цей розмір визначається простим складанням бізнесу організації і відповідного бізнесу її конкурентів). Іноді на кожному колі (бізнес-області) виділяється сегмент, що характеризує відносну частку бізнес-області організації на даному ринку, хоча для отримання стратегічних висновків в цій моделі це необов'язково. Розміри ринку, як і бізнес-області, найчастіше оцінюються по об'ємах продажів, а іноді і за вартістю активів.

Особливо слід зазначити, що ділення осей на 2 частини зроблене не випадково. У верхній частині матриці виявляються бізнес-області, що відносяться до галузей з темпами зростання вище середніх, в нижній, відповідно, з нижчими. У оригінальній версії моделі BCG прийнято, що межею високих і низьких темпів зростання є 10%-е збільшення об'єму виробництва в рік.

Вісь абсцис, як вже наголошувалося, є логарифмічною. Тому зазвичай коефіцієнт, що характеризує відносну частку ринку, займану бізнес-областю, змінюється від 0,1 до 10. Відображення конкурентної позиції (яка розуміється тут як відношення об'єму продажів організації у відповідній бізнес-області до загального об'єму продажів у її конкурентів) на логарифмічній шкалі є принциповою деталлю моделі BCG. Річ у тому, що основна ідея цієї моделі припускає наявність такої функціональної залежності між об'ємом виробництва і собівартістю одиниці продукції, яка на логарифмічній шкалі виглядає як пряма лінія.

Розбиття матриці по осі абсцис на дві частини дозволяє виділити дві області, в одну з яких потрапляють бізнес-області із слабкими конкурентними позиціями, а в другу - з сильними. Межа двох областей проходить на рівні коефіцієнта 1,0.

Рис. 3.1. Матриця Boston Consulting Group

Таким чином, модель BCG складається з чотирьох квадрантів (рис. 3.1):

-

Високі темпи зростання ринку / Висока відносна частка бізнес-області на ринку;

-

Низькі темпи зростання ринку / Висока відносна частка бізнес-області на ринку;

-

Високі темпи зростання ринку / Низька відносна частка бізнес-області на ринку;

-

Низькі темпи зростання ринку / Низька відносна частка бізнес-області на ринку.

Кожному з цих квадрантів в моделі BCG даються образні назви. Дуже часто в літературі у зв'язку з такими образними назвами квадрантів можна зустріти визначення моделі BCG як «Зоопарку BCG».

«Зірки»: до них відносяться, як правило, нові бізнес-області, що займають відносно велику частку ринку, що бурхливо росте, операції на якому приносять високі прибутки. Ці бізнес-області можна назвати лідерами своїх галузей. Вони приносять організаціям дуже високий дохід. Проте головна проблема пов'язана з визначенням правильного балансу між доходом і інвестиціями в цю область з тим, щоб в майбутньому гарантувати поворотність останніх.

«Дійні корови»: це бізнес-області, які у минулому отримали відносно велику частку ринку. Проте з часом зростання відповідної галузі помітно сповільнилося. Як завжди, «дійні корови» - це «зірки» у минулому, які в даний час забезпечують організації достатній прибуток для того, щоб утримувати на ринку свої конкурентні позиції. Потік грошової готівки в цих позиціях добре збалансований, оскільки для інвестицій в таку бізнес-область потрібний найнеобхідніший мінімум. Така бізнес-область може принести дуже великі доходи організації.

«Важкі діти»: ці бізнес-області конкурують в галузях, що ростуть, але займають відносно невелику частку ринку. Це поєднання обставин приводить до необхідності збільшення інвестицій з метою захисту своєї частки ринку і гарантування виживання на ньому. Високі темпи зростання ринку вимагають значної готівки, щоб відповідати цьому зростанню. Проте ці бізнес-області насилу генерують дохід організації із-за своєї невеликої частки на ринку. Ці області найчастіше є чистими споживачами готівки, а не генераторами її, і залишаються ними до тих пір, поки не зміниться їх ринкова частка. Відносно цих бізнес-областей має місце найбільший ступінь невизначеності: або вони стануть в майбутньому прибутковими для організації, або ні. Ясно одне, що без значних додаткових інвестицій ці бізнес-області швидше скотяться до позицій «собаки».

«Собаки»: це бізнес-області з відносно невеликою часткою на ринку в галузях, що поволі розвиваються. Потік готівки в цих областях бізнесу зазвичай дуже незначний, а частіше навіть негативний. Будь-який крок організації в напрямі отримати велику частку ринку однозначно негайно контратакується домінуючими в цій галузі конкурентами. Тільки майстерність менеджера може допомогти організації утримувати такі позиції бізнес-області [70].

При використанні моделі BCG дуже важливо правильно зміряти темпи зростання ринку і відносну частку організації на цьому ринку. Вимірювання темпів зростання ринку пропонується проводити на основі даних по галузі за останніх 2-3 року, але не більш. Відносна частка організації на ринку є логарифмом відношення об'єму продажів організації в даній бізнес області до об'єму продажів організації-лідера в цьому бізнесі. Якщо ж організація сама є лідером, то розглядається її відношення до першою наступною за нею організацією. Якщо отриманий коефіцієнт перевищує одиницю, то це підтверджує лідерство організації на ринку. Інакше це означатиме, що якісь організації мають великі конкурентні переваги в порівнянні з даною в цій бізнес-області.

Основна аналітична цінність моделі BCG полягає в тому, що з її допомогою можна визначити не тільки стратегічні позиції кожного виду бізнесу організації, але і дати рекомендації по стратегічному балансу потоку грошової готівки. Стратегічний баланс розуміється з погляду перспектив витрачання і отримання організацією грошових коштів від кожної бізнес-області в майбутньому.

Деколи у випадках, коли продукт, що випускається організацією, знаходиться в завершуючій фазі свого життєвого циклу, або коли ринок, на якому діє організація, звужується, у організації з'являються зайві фінансові ресурси, які не варто продовжувати інвестувати в той же вид бізнесу. Теоретично, організація повинна була б повернути ці засоби своїм акціонерам з тим, щоб вони потім самі вибрали, в яку організацію їм зробити нові капіталовкладення. Проте природа управлінського персоналу, а також податкове законодавство підштовхують здійснювати інвестиції в рамках вже існуючій організації, тобто перенаправляти свій капітал на нові області бізнесу, нові ринки, нові країни і тому подібне

Позиції «зірок», як правило, здаються найпривабливішими для фірм, і вони закономірно прагнуть приділяти більше уваги саме таким напрямам бізнесу. В той же час, ці напрями є дуже інвестиціоємними, що вимагають постійної притоки грошових коштів протягом достатнього тривалого часу перш, ніж вони почнуть давати віддачу. Іноді термін окупності первинних інвестицій може складати 5-10 років, протягом яких здійснюються дослідження, дослідно-конструкторська розробка продукту і освоєння його ринку збуту. Переважну більшість організацій не можуть підтримувати таку структуру бізнес-портфеля, в якому велике місце займають «зоряні» бізнес-напрями.

Більш того, навіть якщо може бути забезпечена необхідна фінансова база, то дуже часто виникає проблема забезпечення розвитку цих напрямів іншими необхідними ресурсами, такими як кваліфікована робоча сила, устаткування, виробничі площі, спеціалізований управлінський персонал і тому подібна, врешті-решт, ситуація може скластися таким чином, що організації виснажать свої ресурси і будуть поглинені тими організаціями, чий бізнес-портфель «переобтяжений» видами бізнесу з категорії «дійних корів». Така ситуація стала вже практично закономірною в галузях високих технологій (мікроелектроніки, телекомунікацій, аерокосмічною, біомолекулярною і ін.)

З іншого боку, тяжіючи до видів бізнесу з області «дійних корів», організація ставить на карту все своє майбутнє. Дійсно, такий вид бізнесу приноситиме цілком певний дохід, проте він дуже скоро може раптово вичерпатися. У область «дійних корів» потрапляють, найчастіше, ті види бізнесу, чий життєвий цикл вже знаходиться в завершуючій стадії.

Тому організації з бізнес-портфелем з «дійних корів», як правило, тяжіють до «зірок». Вони прагнуть або інвестувати засоби у власні розробки «зоряних» напрямів бізнесу, або поглинати «зоряні» організації.

В принципі, найвищий пріоритет у використанні грошових коштів, що породжуються «дійними коровами», мають інвестиції в «зоряні» області бізнесу. Проте фахівці-практики попереджають: «Якщо з якоїсь причини «зоряний» бізнес або бізнес – «дійна корова» має велику цінність для конкурента, ніж для вашої організації, то тоді такий бізнес треба продавати».

Наступний пріоритет у використанні грошових коштів, що породжуються «дійними коровами», віддається «важкі діти», відносно яких є надія, що вони могли б зайняти сильні позиції в категорії «зірок». Безнадійні «важкі діти» або такі, які зажадають значних інвестицій, на які в даний час організація не здатна, повинні бути видалені з бізнес-портфеля організації.

Бізнес-області з категорії «собак» можуть стати дуже значущими для організації за умови заняття ними вузькоспеціалізованої ринкової ніші, в якій вони домінуватимуть. У іншому випадку, отримання домінантного положення у такій галузі бізнесу (а воно, безумовно, буде пов'язано із збільшенням частки відповідного ринку, що належить організації) може зажадати таких додаткових інвестицій, на які організація не зможе піти. Взагалі, щодо отримання доходу від таких видів бізнесу, які потрапляють в категорію «собак», необхідно відмітити, що він може очікуватися тільки тоді, коли інвестиції в ці види зведені до мінімуму. Якщо і в цих умовах очікуваного доходу не виходить, то необхідно відмовлятися від такої діяльності.

Модель BCG припускає, щоб організація встановлювала цілі відносно своєї бажаної частки ринку на початковій стадії життєвого циклу продукту, цілі щодо способів завоювання і утримання свого ринку на стадії зростання життєвого циклу продукту, а цілі відносно отримання і розподілу отримуваного доходу тільки на стадії зрілості життєвого циклу [72].

Оптимальною бізнес-стратегією з погляду моделі BCG є стратегія отримання значної частки ринку для бізнесу, що знаходиться у стадії зрілості свого життєвого циклу. Стратегічним засобом для цього є балансування організацією свого бизнес-портфеля шляхом інвестицій в певні «зоряні» види діяльності, перекладу деяких «важкі діти» в «зірки», які в майбутньому обіцяють стати «дійними коровами».

Позиції, займані окремими областями бізнесу в стратегічному просторі, визначуваному моделлю BCG, диктують вибір цілком певних напрямів дій:

-

Для Зірок: прагнути зберегти або збільшити частку свого бізнесу на ринку.

-

Для Важких дітей: або йти на збільшення частки бізнесу на ринку, або задовольнятися тим, що досягнуте, або скорочувати даний бізнес.

-

Для Дійних корів: прагнути зберігати або збільшувати частку свого бізнесу на ринку.

-

Для Собак: задовольнятися своїм положенням, або скорочувати його, або ліквідовувати даний вид бізнесу в своїй організації.

Модель BCG будується на ряду таких теоретичних допущень, які в певних випадках роблять її використання для аналізу не безперечним.

Перш за все, ця модель припускає, що вища частка ринку веде до вищого прибутку. Дослідження показують, що, дійсно, кореляція між цими параметрами є. Проте вона не така сильна, щоб на її основі можна було б будувати точні прогнози.

Найголовніші допущення моделі BCG поміщені в наступних двох посилках:

-

чим вище темпи зростання, тим більше можливості розвитку;

-

чим більше частка ринку, тим сильніше організація.

Модель BCG припускає, що першорядними цілями організації є зростання і прибутковість, що бізнес-області організації незалежні. Якщо бізнес-області взаємозалежні, то модель перестає працювати. Крім того, в основі BCG-моделі лежить уявлення про те, що в процесі життєвого циклу розвитку галузі потік грошової готівки досягає свого апогею тоді, коли ринок досягає стадії зрілості. Бізнес-область з домінантною відносною часткою ринку має при цьому максимальну маржу і, природно, прибуток. Таким чином, передбачається, що на стадії зрілості життєвого циклу галузі організація з вищою часткою на ринку має найбільші об'єми виробництва, найменші витрати і може без додаткових інвестицій отримувати найвищі в даній галузі прибули. Як вже наголошувалося раніше, в основі такого допущення лежать результати дослідження, проведеного свого часу BCG, за визначенням емпіричної залежності між об'ємами виробництва і витратами на виробництво одиниці продукції. Знайдена залежність з деякою мірою точності відображає зв'язок між об'ємами виробництва і витратами. Проте з великою натяжкою можна узагальнити цю залежність на зв'язок між об'ємами виробництва і прибутком. І вже практично неможливо стверджувати, що об'єми виробництва відображають конкурентоспроможність організації в даній окремо узятій бізнес-області. Це невірно хоча б вже тому, що в даному випадку в наявності явна спроба перенести виводи, отримані при дослідженні виробничої функції, на функції менеджменту, маркетингу, обліку, планування і так далі.

Будучи історично першою моделлю стратегічного аналізу і планування, модель BCG випробувала на собі всю силу критики з боку як теоретиків, так і практиків стратегічного планування і управління. Узагальнюючи всі критичні зауваження, можна зробити наступні зауваження:

-

Модель BCG будується на дуже нечіткому визначенні ринку (так само як і долі ринку) для бізнес-областей. Незначна зміна у визначенні може привести до значних змін в частці ринку, а далі і до зовсім іншим результатам аналізу.

-

Порівняно з іншими параметрами бізнесу значення частки ринку явно переоцінене. Багато змінних роблять вплив на прибутковість бізнесу, але в моделі BCG вони просто ігноруються.

-

Модель BCG перестає працювати, коли її намагаються застосувати до таких галузей, де невисокий рівень конкуренції, або незначні об'єми виробництва.

-

Високі темпи зростання - це тільки один, причому далеко не головний, ознака привабливості галузі [70].

Застосуємо модель BCG для перспективних товарів ДП «Новатор».

Для побудови матриці BCG обираємо такі види продукції:

-

лічильник газу;

-

літаковий відповідач;

-

частини до поштооброблюючої машини;

-

апарат « Корона» для дарсонвалізації;

-

контрольна апаратура;

-

складові частини РЛПК.

Створюємо таблицю вихідних даних для побудови матриці (табл. 3.8).

|

|

Таблиця 3.8 |

|

|

Показники продажу товарів ДП "Новатор" |

||

|

Вид товару |

Об'єм реалізації, тис. грн. |

|

|

2009 рік |

2010 рік |

|

|

1. Лічильник газу |

716,52 |

1514,48 |

|

2. Літаковий відповідач |

3646,12 |

886,2 |

|

3. Частини до поштооброблюючої машини |

471,76 |

108,74 |

|

4. Апарат « Корона» для дарсонвалізації |

33,53 |

52,31 |

|

5. Контрольна апаратура |

4258,87 |

1490,09 |

|

6. Складові частини РЛПК |

30663,09 |

48547,62 |

На основі показників продажу товарів можна визначити темп зростання ринку збуту товарів, частку кожного товару та відносну частку ринку або коефіціент стратегічної одиниці бізнесу.

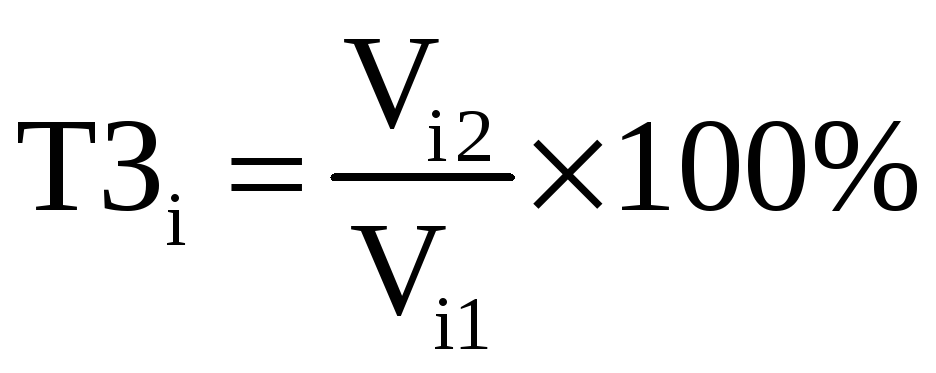

Темп зростання ринку визначається за такою формулою:

, (3.1)

, (3.1)

де

![]() - темп зростання ринку i-го

товару;

- темп зростання ринку i-го

товару;

![]() -

об’єм

реалізації i-го

товару в другому періоді;

-

об’єм

реалізації i-го

товару в другому періоді;

![]() -

об’єм

реалізації i-го

товару в першому періоді.

-

об’єм

реалізації i-го

товару в першому періоді.

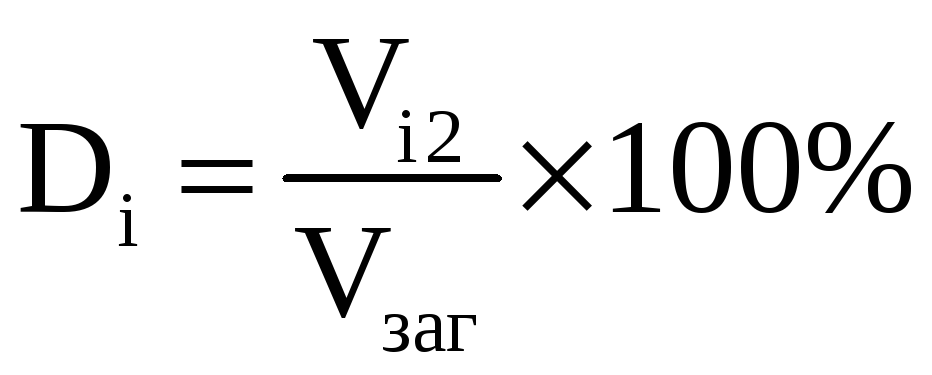

Частка ринку товару в загальному об’ємі реалізації визначається за такою формулою:

, (3.2)

, (3.2)

де

![]() -

частка ринку i-го

товару;

-

частка ринку i-го

товару;

![]() -

загальний об’єм

реалізації товару.

-

загальний об’єм

реалізації товару.

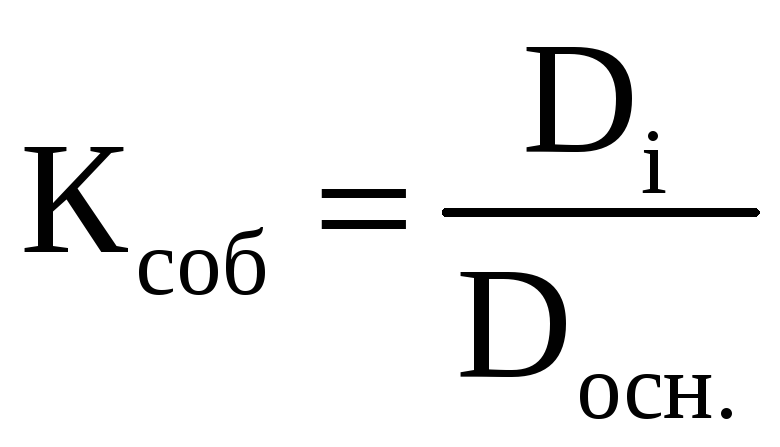

Коефіцієнт стратегічної одиниці бізнесу визначається за формулою:

, (3.3)

, (3.3)

де

![]() - коефіцієнт стратегічної одиниці

бізнесу;

- коефіцієнт стратегічної одиниці

бізнесу;

![]() -

частка ринку основного товару.

-

частка ринку основного товару.

З![]()

![]() а

допомогою формул та даних таблиці можна

розрахувати темп зростання ринку:

а

допомогою формул та даних таблиці можна

розрахувати темп зростання ринку:

![]()

![]()

![]()

![]()

Наступним етапом розрахунків є визначення частки ринку товару:

![]()

![]()

![]()

![]()

![]()

![]()

Аналізуючи отримані результати, можна зробити висновок, що такий товар, як складові частини РЛПК із часткою ринку в 32,27% являється основним товаром продажу для ДП «Новатор».

Д![]() алі

розраховуємо коефіціент стратегічної

одиниці бізнесу.

алі

розраховуємо коефіціент стратегічної

одиниці бізнесу.

![]()

![]()

![]()

![]()

![]()

З отриманих результатів побудуємо таблицю (табл. 3.9).

|

|

|

|

|

|

Таблиця 3.9 |

|

Розрахунок покзаників для побудови матриці БКГ |

|||||

|

Вид товару |

Об'єм реалізації в 2010 р., тис. грн. |

Об'єм реалізації в 2009р., тис. грн. |

Темп зростання ринку, % |

Частка ринку, % |

Коефеціент стратегічної одиниці бізнесу |

|

1. Лічильник газу |

1514,48 |

716,52 |

211,37 |

1,01 |

0,03 |

|

2. Літаковий відповідач |

886,2 |

3646,12 |

24,3 |

0,59 |

0,02 |

|

3. Частини до поштооброблюючої машини |

108,74 |

471,76 |

23,05 |

0,07 |

0,002 |

|

4. Апарат « Корона» для дарсонвалізації |

52,31 |

33,53 |

156,01 |

0,03 |

0,001 |

|

5. Контрольна паратура |

1490,09 |

4258,87 |

34,99 |

0,99 |

0,03 |

|

6. Складові частини РЛПК |

48547,62 |

30663,09 |

158,32 |

32,27 |

1 |

|

Всього реалізовано |

150419 |

127370 |

|

|

|

Тепер, на основі отриманих даних, можемо побудувати матрицю БКГ. Для того, щоб побудувати матрицю БКГ необхідно на вертикальній лінії відкласти темпи зростання ринку від найменшого до найбільшого, а на горизонтальній лінії – коефіціент стратегічної одиниці бізнесу. Кожний товар на матриці позначаємо у вигляді кружечка (рис. 3.2).

Аналізуючи рис. 3.2 можна сказати, що такі товари, як лічильник газу та апарат «Корона» для дарсонвалізації відносяться до категорії «важких дітей». Це свідчить про те, що дані товари потребують підтримки та довіри споживачів. Вони відстають від товарів-лідерів та особливо не мають конкурентних переваг. Ці товари є проблемними. Невідомо, чи виробництво даних товарів принесе конкурентні переваги та прбуток у майбутньому.

|

|

|

|

|

|

|

|

Темп зростання ринку, % |

220 |

|

|

|

|

|

|

|

|

|

|

|

|

|

ЗІРКИ |

ВАЖКІ ДІТИ |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

110 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДІЙНІ КОРОВИ |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

1 |

|

0,5 |

|

0 |

|

|

Коефіцієнт стратегічної одиниці бізнесу, % |

||||

СОБАКИ

СОБАКИ

Рис. 3.2. Матриця Boston Consulting Group для ДП «Новатор»

Згідно з табл. 3.10, для даної категорії товарів підійде стратегія – «збір урожаю», відповідно до якої небхідно зменшити маркетингові зусилля та не варто інвестувати дані товари, оскільки існує ймовірність великих витрат. При великих витратах краще застосовувати стратегію елімінації, тобто виключення даних товарів із виробництва.

|

|

|

|

Таблиця 3.10 |

|

Застосування маркетингових стратегій для моделі БКГ |

|||

|

Стратегія |

Обсяг необхідних інвестицій |

Сутність |

Застосовується для: |

|

Розвиток |

Найбільший |

Вкладання коштів у маркетингову діяльність з метою підвищення ринкової частки стратегічного господарського підрозділу |

Перспективних «Важких дітей» Перспективних «Собак» |

|

Підтримання конкурентних переваг |

Великий |

Вкладання коштів у маркетингову діяльність з метою збереження ринкової частки стратегічного господарського підрозділу |

«Зірок» Сильних «Дійних корів» |

|

Збір урожаю |

Незначний |

Зменшення маркетингових зусиль |

Слабких «Дійних корів» |

|

Неперспективних «Важких дітей» |

|||

|

«Собак» |

|||

|

Елімінація |

Нульовий |

Виключення стратегічного господарського підрозділу зі складу портфеля бізнесу фірми |

Неперспективних «Важких дітей» |

Як бачимо, товари, які відносяться до категорії «собак» - це частини до поштооброблюваної машини, контрольна апаратура та літаковий відповідач. Їх частка ринку незначна, немає чіткої динаміки зростання ринку. Дана категорія товарів також не потребує збільшення маркетингових зусиль, вкладання певних коштів. Якщо немає перспектив їхнього розвитку, то до таких товарів слід застосувати стратегію елімінації, щоб уникнути великої кількості втрат.

На жаль, ні один з представлених товарів не відноситься до категорії «дійних корів». Швидше за все, це пов’язано з тим, що , не зважаючи на великий асортимент товарів ДП «Новатор», підприємство досі знаходиться в пошуку найкращого та найвигіднішого для продажу товару. Підприємство немає єдиного товару, який би приносив великі прибутки, але почавши виробництво певного обладнання для літаків, все ж має надію на отримання з даного товару великих прибутків та ефективного розвитку на ринку.

Товаром- «зіркою» стали складові частини РЛПК. Це свідчить про те, що даний товар є лідером на ринку, приносить великі доходи, хоча є невеличкі витрати. Завдяки їм швидко зростають обсяги збуту. Для даних товарів характерне вкладання коштів у маркетингову діяльність з метою збереження ринкової частки стратегічного господарського підрозділу. Згідно за табл. 3.10, для товарів - «зірок» підійде стратегія конкурентних переваг.

Отже, використання матриці БКГ являється досить корисним методом для аналізу та планування маркетингу. Вона дозволяє проаналізувати яку частку ринку займає той чи інший товар, чи є він конкурентоспроможний, чи приносить прибутки. Довзоляє визначити товар, на виробництво якого варто звернути увагу та товар, який взагалі краще вилучити. Хоча, навіть, за таких умов підприємство може обрати відповідно стратегію, а їх є достатня кількість, для того щоб підтримати товар та отримати можливість успішного розвитку.