2.2. Аналіз фінансово-економічних результатів діяльності дп «Новатор»

Для більш детальної характеристики діяльності ДП «Новатор» дуже важливо зробити аналіз основних техніко-економічних показників. Під таким аналізом слід розуміти комплексне вивчення функціонування підприємства з метою об’єктивної оцінки досягнутих фінансових результатів і вивчення шляхів підвищення прибутковості.

Основні техніко-економічні показники наведені в табл. 2.1.

|

Таблиця 2.1 |

|||||||

|

Основні техніко-економічні показники підприємства |

|||||||

|

№ п/п |

Показники |

Одиниця виміру |

Рік |

Темп зростання, % |

|||

|

2008 |

2009 |

2010 |

2009р./2008р. |

2010р./2009р. |

|||

|

1 |

Доход (виручка) від реалізації продукції, робіт та послуг (без ПДВ та акцизу) |

тис.грн |

121405 |

128465 |

154002 |

106 |

127 |

|

2 |

Середньооблікова чисельність персоналу |

осіб |

869 |

789 |

711 |

91 |

91 |

|

3 |

Продуктивність праці працівника |

грн/особу |

139,71 |

162,82 |

216,60 |

117 |

133 |

|

4 |

Фонд заробітної плати: |

тис.грн |

32457,10 |

27970,70 |

35874 |

86 |

129 |

|

5 |

Середньорічна заробітна плата одного працівника |

грн/особу |

37,35 |

35,45 |

50,45 |

95 |

142 |

|

6 |

Повна собівартість реалізованої продукції |

тис.грн |

104960 |

106492 |

128752 |

101 |

121 |

|

7 |

Витрати на 1 грн. реалізованої продукції |

грн/грн |

0,86 |

0,83 |

0,84 |

97 |

101 |

|

8 |

Прибуток до оподаткування ( збиток) |

тис.грн |

-3357 |

-1290 |

-2903 |

- |

- |

|

9 |

Рентабельність |

% |

- |

- |

- |

- |

- |

|

10 |

Середньорічна вартість основних фондів |

тис.грн |

230415 |

254932 |

314569 |

111 |

123 |

|

11 |

Фондовіддача |

грн |

0,53 |

0,51 |

0,50 |

96 |

98 |

|

12 |

Фондомісткість |

грн |

1,90 |

1,98 |

2,04 |

104 |

103 |

|

13 |

Фондоєброєність |

грн |

265,15 |

323,11 |

442,43 |

122 |

137 |

З наведених даних можна зробити висновок, що у 2010році спостерігалось більш різке зростання доходу від реалізації продукції , ніж у 2009 році. Дохід від реалізації продукції у 2010 році збільшився на 27% в порівнянні з 2009 роком, а у 2009 році дохід від реалізації збільшився лише на 6%.

Середньооблікова чисельність персоналу протоягом трьох років знижувалась. Порівнюючи усі три роки, середньооблікова чисельність персоналу з кожним роком знижувалась на 9%. За два роки середньооблікова чисельність персоналу зменшилась на 18%, порівнюючи 2010 рік із 2008 рік. Отже, можна сказати, що з року в рік підприємство втрачає невелику кількість персоналу, але скорочення чисельності персоналу також може свідчити і про те, що на підприємстві удосконалюється сама структура персоналу, що в свою чергу свідчить про позитивну динаміку.

Щодо продуктивності праці одного працівника , то у 2009 році, в порівнянні з 2008 роком, вона зросла на 17%, а у 2010 році, в порівнянні з 2009 роком, продуктивність праці зросла аж на 33%. Незважаючи на те, що чисельність персоналу знижувалась, продуктивність праці збільшувалась, що свідчить про покращення умов роботи на підприємстві.

Фонд заробітної плати у 2010 році збільшився на 29% в порівнянні з 2009 і становив 35874 тис.грн. У 2009 році фонд заробітної плати зменшився на 14% у порівнянні з 2008р. Відповідно середньорічна заробітна плата одного працівника в 2009 році знизилась, а у 2010 році зросла. У 2009 році середньорічна плата одного працівника знизилась на 5%, а у 2010 році збільшилась на 42%.

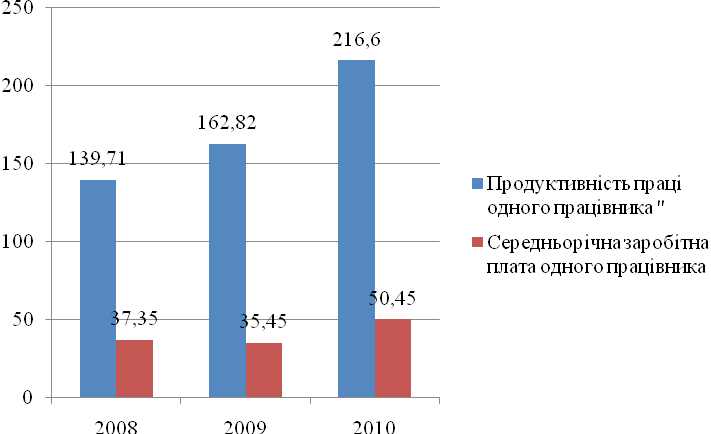

Для детальної характеристики розглянемо динаміку продуктивності праці та сереньорічної заробітної плати одного працівника, що наведена на рис. 2.5.

Рис. 2.5. Динаміка продуктивності праці та середньорічної заробітної плати одного працівника (грн./особу)

З діаграми видно, що продуктивність праці зросла, а середньорічна заробітна плата знизилась за період 2008– 2009 років. Збільшення фонду оплати праці, а в результаті збільшення середньорічної плати персоналу було результатом збільшення мінімальної заробітної плати (на рівні законодавства), збільшення доплат до тарифних ставок та посадових окладів збільшення матеріальної допомоги та інших факторів.

Продовжуючи аналізувати табл. 2.1, можна зробити висновок, що повна собівартість реалізованої продукції збільшилась лише на 1% в 2009 році, а в 2010 році збільшилася на 21% . Якщо порівняти темпи зростання обсягу реалізованої продукції і повної собівартості реалізованої продукції, то видно, що темп зростання обсягу реалізованої продукції змінювався швидше, ніж темп зростання повної собівартості реалізованої продукції, що в свою чергу відбивається на витратомісткості. Таким чином, в першу чергу необхідно переглянути структуру витрат на підприємстві.

Зміна основних показників діяльності ДП «Новатор» зображено на рис. 2.6.

Рис. 2.6. Динаміка доходу та повної собівартості реалізації продукції

Щодо витрат на 1 грн. реалізованої продукції, то у 2009 році, у порівнянні з 2008 роком вони зменшились на 3%, а у 2010 році порівняно із 2009 роком – збільшились на 1%.

Такі фактори,як підвищення собівартості продукції, збільшення витрат на 1 грн реалізованої продукції призвело до збільшення збитків підприємства.

Середньорічна вартість основних фондів протягом трьох років збільшувала свою вартість. У 2009 році вартість зросла на 11%, а у 2009 році на 23%, порівняно із 2010 роком.

В табл. 2.2. і 2.3 можна побачити рух та структуру основних фондів.

|

Таблиця 2.2. |

||||||||||||

|

Наявність та рух основних фондів (тис. грн.) |

||||||||||||

|

Показник |

Наявність на початок року |

Надійшло |

Вибуло |

Наявність на кінець року |

||||||||

|

2009 рік |

||||||||||||

|

Всього: |

250252 |

8950 |

4270 |

298897 |

||||||||

|

в т.ч. машини та обладнання |

72495 |

7141 |

2439 |

77252 |

||||||||

|

2010 рік |

||||||||||||

|

Всього: |

298897 |

571 |

1456 |

298119 |

||||||||

|

в т.ч. машини та обладнання |

77252 |

224 |

730 |

76788 |

||||||||

|

Таблиця 2.3 |

|

|||||||||||

|

Структура основних виробничих фондів основного виду діяльності |

|

|||||||||||

|

Показник |

Наявність на кінець року, тис. грн |

Структура основних фондів, % |

|

|||||||||

|

2009 рік |

2010 рік |

відхилення |

2009 рік |

2010 рік |

відхилення |

|

||||||

|

Основні фонди, всього |

298897 |

298119 |

-778 |

100,00 |

100,00 |

- |

|

|||||

|

1. Будівлі, споруди та передавальні пристрої |

200921 |

200788 |

-133 |

67,22 |

67,35 |

-0,12 |

|

|||||

|

2. Автомобільний транспорт, меблі, прилади та інструменти |

17716 |

17441 |

-275 |

5,93 |

5,85 |

-0,08 |

|

|||||

|

3. Інші основні фонди; з них машини та обладнання |

80260 |

79890 |

-370 |

26,85 |

26,80 |

-0,05 |

|

|||||

Аналізуючи табл. 2.3, можна зробити висновок, що кількість основних виробничих фондів зменшувалась протягом року. Переважну частину усіх фондів займають будівлі, споруди, передавальні пристрої, трохи менше основних фондів становить автомобільний транспорт, меблі, прилади та інструменти.

Продовжуючи аналізувати табл. 2.1, протягом 2008 – 2010 років можна спостерігати зниження фондовіддачі на 4% у 2009році в порівнянні з 2008 роком і у 2010 році на 2% порівняно із 2009 роком. Фондовіддача - це важливий показник інтенсивності використання фондів. Якщо обладнання не простоює, а використовується в дві-три зміни, то відповідно виробляється і більше продукції, а отже, і вища фондовіддача. Це - також важливий показник технічного стану фондів. Якщо досконаліше й продуктивніше застосовується обладнання, то відповідно має бути вищою і фондовіддача. Завдання полягає в тому, щоб забезпечити інтенсивне використання найновішого обладнання, відмовившись від збиткового застарілого устаткування. При цьому продуктивність впроваджуваного нового обладнання має зростати швидше, ніж його вартість. Однак в нашому випадку недотримання вимог технічного прогресу зумовило істотне зниження фондовіддачі.

Фондовіддача зменшилась на 4% у 2009 році і на 2% у 2010 році. Цей показник є меншим за фондоозброєність, що свідчить про не зовсім ефективне використання засобів виробництва. Фондомісткість зросла майже 4%, що є негативним явищем.

Фондоозброєність в 2010 році порівняно з 2009 роком зросла на 37%, в той час як у 2009 році цей показник зріс порівняно із 2008 роком на 22%, що в свою чергу свідчить про розвиток підприємства і інтенсифікацію виробництва.

Таким чином, непоганим роком діяльності для підприємства був 2010 рік, так як різко збільшився дохід від реалізованої продукції, збільшилась продуктивність праці, збільшився фонд заробітної плати, що призвело до збільшення середньорічної заробітної плати. Але все таки збільшення фондомісткості, зменшення фондовіддачі, збитки стали негативними факторами для підприємства, що свідчило про неякісне використання обладнання, використання застарілого устаткування, неефективне управління підприємством.

Продовжуючи аналізувати діяльність ДП «Новатор», можна сказати, що обсяги його діяльності є досить значними завдяки вмілому керівництву та широкому асортименту товарів, які користуються попитом не лише не українських ринках, а й закордонних.

Для детального розгляду їхньої співпраці проаналізуємо динаміку та структуру імпорту та експорту (табл. 2.4 і табл. 2.5).

|

Таблиця 2.4 |

||||||

|

Аналіз динаміки та структура імпорту |

||||||

|

№ п/п |

Найменування продукції, одиниця виміру, вид поставок, країна-одержувач |

Імпорт (тис. грн.) |

Темп зростання, % |

|||

|

2008 рік |

2009 рік |

2010 рік |

2009р./2008р. |

2010р./2009р. |

||

|

1 |

Резистори, шт., ПД, Росія |

100,14 |

73,12 |

143,6 |

73 |

196 |

|

2 |

Дріт з нерж. сталі, кг, ПД, Росія |

162,1 |

65,73 |

89,51 |

40 |

136 |

|

3 |

Підложки, шт., ПД, Росія |

105,61 |

35,03 |

174,56 |

33 |

498 |

|

4 |

Фольга алюмінієва, кг, ПД, Росія |

58,56 |

71,35 |

84,39 |

122 |

118 |

|

5 |

Лапрол, кг. ПД, Росія |

4,03 |

4,03 |

5,44 |

100 |

135 |

З наведених даних можна зробити висновок, що ДП «Новатор» тісно співпрацює з Росією.

Товарами, що найбільше імпортуються являються підложки, резистори, дріт з нержавіючої сталі, фольга алюмінієва та лапрол. Незважаючи на те, що у 2009 році обсяг імпорту знизився в порівнянні з 2008 роком, у 2010 році, в порівнянні з 2009 роком, спостерігається значне збільшення обсягу імпорту майже на 50%. Наприклад, обсяг імпорту підложки збільшився на 398%. В той час, як обсяг імпорту алюмінієвої фольги залишився незмінним у 2010 порівняно із 2009 роком.

Отже, можна зробити висновок, що ДП «Новатор» хоча і імпортує товари з різних країн, але більшу частину своєї продукції дане підприємство експортує, що можна побачити далі при аналізі експорту.

Для наглядного прикладу побудуємо діаграму, на якій буде зображено динаміку імпорту товарів.

Рис. 2.7. Динаміка імпорту товарів

Отже, з рис. 2.7 бачимо, що лідерами імпортних товарів є все таки резистори та підложки.

Аналізуючи табл. 2.5, можна зробити висновок, що країни, в які експортується продукція є Росія, Китай, Німеччина, Азербайджан, Узбекистан, Грузія та Вірменія.

|

Таблиця 2.5 |

||||||

|

Аналіз динаміки та структура експорту |

|

|||||

|

№ п/п |

Найменування продукції, одиниця виміру, вид поставок, країна-одержувач |

Експорт (тис. грн.) |

Темп зростання, % |

|||

|

2008 рік |

2009 рік |

2010 рік |

2009р./2008р. |

2010р./2009р. |

||

|

1 |

Літаковий відповідач, шт. ПД, Росія |

2324,81 |

3646,12 |

886,20 |

157 |

24 |

|

2 |

Складові частини літакового відповідача, шт., ПД, Росія |

3064,51 |

3781,15 |

623,81 |

123 |

16 |

|

3 |

Контрольна апаратура, шт., ПД, Росія |

2242,37 |

4258,87 |

1490,09 |

190 |

35 |

|

4 |

Складові частини РЛПК, шт., ПД, Китай |

24337,16 |

30663,09 |

48547,62 |

126 |

158 |

|

5 |

Високовольтний випрямляч, шт. ПД, Росія |

350,02 |

413,48 |

395,87 |

118 |

96 |

|

6 |

Частини до поштооброблюючої машини, кг, ПД, Німеччина |

704,47 |

471,76 |

108,74 |

70 |

23 |

|

7 |

Апарат "Алімп-1", шт., ПД, Росія |

575,53 |

995,95 |

510,05 |

173 |

51 |

|

8 |

Апарат "Корона", щт., ПД, Вірменія |

36,77 |

33,53 |

52,31 |

91 |

156 |

|

9 |

Апарат "Корона", шт., ПД, Грузія |

24,85 |

48,41 |

36,53 |

195 |

75 |

|

10 |

Лічильники газу, шт. ПД, Азербайджан |

609,51 |

1070,27 |

156,22 |

175 |

15 |

|

11 |

Лічильники газу, шт. ПД, Узбекистан |

406,22 |

716,52 |

1514,48 |

176 |

211 |

Найбільш пріоритетними товарами, які експортуються в дані країни є складові частини РЛПК, лічильники газу та апарат «Корона». В основному, аналізуючи табл. 2.5, експорт за 2010 рік знизився майже 50 %. В першу чергу, це свідчить про неконкурентоспроможність товарів, що виробляється на підприємстві.

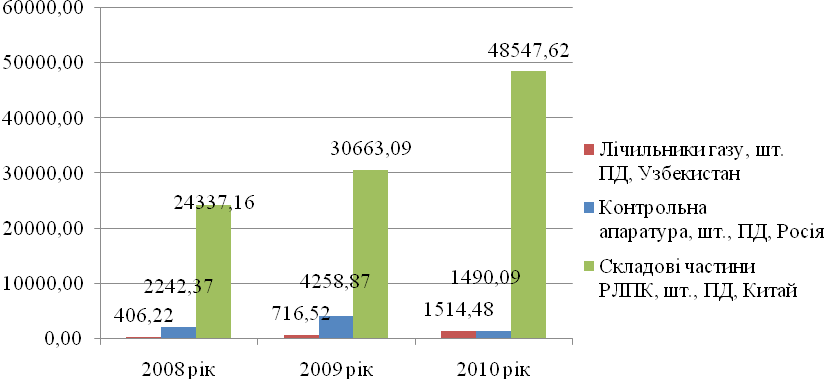

Для того, щоб краще побачити динаміку експорту товарів, потрібно побудувати діаграму.

Аналізуючи рис. 2.8, можна побачити, що лідерами продажу товарів на експорт являються складові частики РЛПК, контрольна апаратура та складові частини літакового відповідача.

Рис. 2.8. Динаміка експорту товарів.

Отже, на рис. 2.8 дуже добре видно, що лідером продажу товарів на експорт являється складові частини РЛПК.

Під фінансовим станом розуміють здатність підприємства фінансувати свою діяльність. Він характеризується забезпеченістю фінансовими ресурсами, необхідними для нормального функціонування підприємства, доцільністю їх розміщення та ефективністю використання, фінансовими взаємовідносинами з іншими юридичними і фізичними особами, платоспроможністю та фінансовою стійкістю.

Фінансовий стан може бути стійким, нестійким і кризовим. Здатність підприємства своєчасно здійснювати платежі, фінансувати свою діяльність на розширеній основі свідчить про його стабільний фінансовий стан.

У ході аналізу необхідно, перш за все, вивчити структуру активу і пасиву балансу.

Відомості, що наводяться у пасиві балансу, дозволяють визначити, які зміни відбулися у структурі власного і позичкового капіталу, скільки залучено до обороту підприємства довгострокових і короткострокових позичкових ресурсів.

Необхідність у власному капіталі обумовлена вимогами самофінансування підприємств. Проте фінансування діяльності підприємства тільки за рахунок власних коштів не завжди вигідне і можливе для нього, особливо тоді, коли виробництво носить сезонний характер. Від оптимального співвідношення власного і позичкового капіталу багато в чому залежить фінансовий стан підприємства.

У зв’язку з цим важливими показниками, що характеризують ринкову стійкість підприємства, є: коефіцієнт фінансової автономності (незалежності: питома вага власного капіталу в загальній сумі капіталу); коефіцієнт фінансової залежності (частка позичкового капіталу); плече фінансового важеля або коефіцієнт фінансового ризику (відношення позичкового капіталу до власного).

Структура пасиву балансу наведена в табл. 2.6.

|

Таблиця 2.6 |

||||||

|

Структура пасиву балансу за 2010 рік |

||||||

|

Пасив |

Балансова вартість, тис. грн |

Структура, % |

||||

|

на початок року |

на кінець року |

відхилення |

на початок року |

на кінець року |

відхилення |

|

|

I. Власний капітал |

136296 |

127416 |

-8880 |

80,37 |

72,68 |

-7,69 |

|

II. Забезпечення наступних витрат і платежів |

2210 |

1953 |

-257 |

1,30 |

1,11 |

-0,19 |

|

III.Довгострокові зобов'язання |

15158 |

11369 |

-3789 |

8,94 |

6,48 |

-2,46 |

|

IV. Поточні збов'язання |

15928 |

34594 |

18666 |

9,39 |

19,73 |

10,34 |

|

V. Доходи майбутніх періодів |

- |

- |

- |

- |

- |

- |

|

Баланс |

169592 |

175332 |

5740 |

100 |

100 |

- |

Отже, на основі даних пасиву балансу підприємства можна розрахувати основні показники фінансової стійкості та зобразити їх у таблицю.

Основні показники фінансової стійкості наведені в табл. 2.7.

|

Таблиця 2.7. |

||

|

Розрахунок основних показників фінансової стійкості підприємства |

||

|

Показник |

Дані |

Нормативне значення |

|

Коефіцієнт фінансової автономії |

0,73 |

>0,5 |

|

Коефіцієнт фінансової залежності |

1,37 |

- |

|

Коефіцієнт фінансового ризику |

0,38 |

<1 |

З наведених даних табл. 2.7 видно, що коефіціент автономії має більше значення за нормативне, тобто 0,73 > 0,5 , що в свою чергу свідчить про те, що підприємство менше залежить від зовнішніх джерел фінансування. Характеризує можливість підприємства виконати свої зовнішні зобов’язання за рахунок використання власних коштів, незалежність його функціонування від позичкових коштів.

Зростання показника фінансової залежності означає збільшення частки позичкового капіталу і втрату фінансової незалежності. У нашому випадку показник не високий, тому також можна готорити про фінансову незалежність.

Щодо показника фінансового ризику, то якби наш показник становив більше 1, то це означало посилення залежності підприємства від інвесторів та кредиторів. В даному підприємстві навпаки, тому можна сказати, що підприємство має підвищення фінансової стійкості. Отже, можна сказати, що дане підприємство має стійкий фінансовий стан.

Далі необхідно проаналізувати зміни за кожною статтею поточних активів балансу як найбільш мобільної частини капіталу (за грошовими коштами, рахунками дебіторів, виробничими запасами, готовою продукцією) (табл. 2.8).

Наявність дебіторської заборгованості створює фінансові утруднення, тому що породжує нестачу фінансових ресурсів. Кожне підприємство зацікавлене у скороченні термінів погашення платежів. Значний вплив на фінансовий стан підприємства справляє стан виробничих запасів. З метою забезпечення нормального ходу виробництва і збуту продукції запаси повинні бути оптимальними. Наявність виробничих запасів на підприємстві, як наведено в табл. 2.8, свідчить про невиникнення збоїв виробництва та не відволікає кошти з обороту.

|

Таблиця 2.8 |

||||||

|

Структура активу балансу за 2010 рік |

||||||

|

Актив |

Балансова вартість, тис. грн |

Структура, % |

||||

|

на початок року |

на кінець року |

відхилення |

на початок року |

на кінець року |

відхилення |

|

|

І. Необоротні активи |

||||||

|

1.1. Нематеріальні активи |

|

|||||

|

залишкова вартість |

19 |

29 |

10 |

0,012 |

0,014 |

0,002 |

|

Незавершене будівництво |

62 |

3 |

-59 |

0,04 |

0,002 |

-0,038 |

|

1.2. Основні засоби |

125787 |

117618 |

-8169 |

74,17 |

67,08 |

-7,09 |

|

1.3. Довгострокові фінансові інвестиції |

- |

- |

- |

- |

- |

- |

|

Відстрочені податкові активи |

2106 |

2092 |

-14 |

1,24 |

1,193 |

-0,047 |

|

1.4. Інші необоротні активи |

- |

- |

- |

- |

- |

- |

|

|

||||||

|

2.1. Запаси |

6554 |

7171 |

617 |

3,86 |

4,09 |

0,23 |

|

Незавершене будівництво |

13041 |

10651 |

-2390 |

7,69 |

6,075 |

-1,615 |

|

Готова продукція |

4573 |

5001 |

428 |

2,7 |

2,852 |

0,152 |

|

Товари |

882 |

1131 |

249 |

0,52 |

0,645 |

0,125 |

|

2.2. Дебіторська заборгованість за товари, роботи, послуги |

7179 |

11990 |

4811 |

4,23 |

6,84 |

2,61 |

|

Дебіторська заборгованість за розрахунками |

5981 |

16773 |

10792 |

3,53 |

9,57 |

6,04 |

|

Інша дебіторська заборгованість |

844 |

651 |

-193 |

0,5 |

0,371 |

-0,129 |

|

2.3. Грошові кошти та їх еквіваленти: |

|

|||||

|

в національній валюті |

441 |

196 |

-245 |

0,26 |

0,112 |

-0,148 |

|

в іноземній валюті |

13 |

349 |

336 |

0,008 |

0,2 |

0,192 |

|

2.4. Інші оборотні активи |

585 |

199 |

-386 |

0,34 |

0,113 |

-0,227 |

|

III. Витрати майбутніх періодів |

1525 |

1478 |

-47 |

0,9 |

0,843 |

-0,057 |

|

Баланс |

169592 |

175332 |

5740 |

100 |

100 |

- |

Велика питома вага в поточних активах підприємств належить готовій продукції. Зменшення залишків готової продукції на складах підприємства призвело до тривалої оборотності коштів, наявності готівки, відсутність потреби в кредитах і сплати відсотків за ними, зниження кредиторської заборгованості постачальникам, бюджету, працівникам підприємства з оплати праці і т. ін. З метою розширення збуту необхідно вивчати шляхи зниження собівартості продукції, підвищення її якості і конкурентоспроможності, організації ефективної реклами і т. д.

Для того, щоб остаточно визначити фінансову стійкість підприємства потрібно розрахувати абсолютні показники фінансової стійкості. Це показники, що характеризують ступінь забезпеченості запасів та витрат джерелами їх формування.

У зв’язку з цим виділяють чотири типи фінансової стійкості підприємства:

1. Абсолютна стійкість фінансового стану (запаси і затрати (матеріальні оборотні фонди) менші суми власного оборотного капіталу і кредитів банку під товарно-матеріальні цінності, а коефіцієнт забезпеченості запасів і затрат джерелами коштів більше одиниці (такий коефіцієнт розраховується шляхом ділення суми власного оборотного капіталу і кредитів банку під товарно-матеріальні цінності на запаси і затрати (матеріальні оборотні фонди). Абсолютна фінансова стійкість М =(1;1;1).

2. Нормальна стійкість (запаси і затрати (матеріальні оборотні фонди) дорівнюють сумі власного оборотного капіталу і кредитам банку під товарно-матеріальні цінності, а коефіцієнт забезпеченості запасів і затрат джерелами коштів дорівнює одиниці). Нормальна фінансова стійкість М =(0;1;1).

3. Нестійкий (передкризовий) фінансовий стан (запаси і затрати (матеріальні оборотні фонди) дорівнюють сумі власного оборотного капіталу і кредитам банку під товарно-матеріальні цінності плюс тимчасово вільні джерела коштів (резервний фонд, фонд накопичення і споживання).

При цьому фінансова нестійкість вважається допустимою, якщо дотримуються такі умови:

- виробничі запаси плюс готова продукція дорівнюють або перевищують суму коротко-строкових кредитів і позичкових коштів, що беруть участь у формуванні запасів;

- незавершене виробництво плюс витрати майбутніх періодів дорівнює або менше суми власного оборотного капіталу. Нестійкий фінансовий стан М =(0;0;1).

4. Кризовий фінансовий стан (підприємство на межі банкрутства) (запаси і затрати (матеріальні оборотні фонди) більші суми власного оборотного капіталу і кредитів банку під товарно-матеріальні цінності плюс тимчасово вільні джерела коштів (резервний фонд, фонд накопичення і споживання). Кризовий стан М= (0;0;0).

|

Таблиця 2.9 |

|

|

Розрахунок абсолютних показників фінансової стійкості підприємства |

|

|

Абсолютний показник |

Показник забезпеченості запасів джерелами їх формування |

|

Наявність власних оборотних коштів ВОК |

Надлишок(+) чи нестача (-) власних оборотних коштів |

|

7674 |

-17858 |

|

Наявність власних і довгострокових започизених джерел ВД |

Надлишок(+) чи нестача (-) власних і довгострокових започизених джерел |

|

19043 |

-6489 |

|

Загальна величина джерел формування запасів та витрат ЗДФ |

Надлишок(+) чи нестача (-) загальної величини джерел формування запасів та витрат |

|

53637 |

28105 |

Отже, аналізуючи табл. 2.9, можна сказати, що дане підприємство має нестійкий фінансовий стан, що в свою чергу порушує платоспроможність.

Отже, незважаючи на те, що підприємство має нестійкий фінансовий стан, ескпорт товарів знизився, а імпорт збільшився, підприємство все ж залишається гідним конкурентах багатьом фірмам, виробляє конкурентоспроможну продукцію.

2.3. Маркетингові дослідження діяльності ДП «Новатор»

Проведемо аналіз зовнішнього та внутрішнього середовища підприємства за допомогою SWOT-аналізу. Методологія SWOT-аналізу передбачає спочатку виявлення сильних (Strength) і слабких (Weakness) сторін внутрішнього середовища, а також можливостей (Opportunities) і загроз (Threats) зовнішнього середовища підприємства, після чого встановлення зв'язків між ними, які в подальшому можуть бути використані для формулювання стратегії підприємства.

Сильні сторони підприємства:

– добра репутація продукції підприємства в споживачів внутрішнього та зовнішнього ринків;

– завоювання зовнішнього ринку, продукція підприємства на 75-80 % експортується за кордон;

– надання сервісних послуг для споживачів підприємства, відкриття сервісних центрів по регіонах країни;

– достатня технічна база підприємства, яка постійно модернізується;

– якість продукції підприємства відповідає європейським стандартам якості та забезпечуються функціонуванням системи управління якістю ISO 9001;

– налагоджені постійні зв’язки з постачальниками продукції;

– ціни на продукцію підприємства є нижчими ніж у конкурентів, завдяки постійним маркетинговим дослідженням та встановленню цінової політики, яка забезпечує прибутковість продукції та її конкурентноздатність.

До слабких сторін підприємства відносяться:

– достатня насиченість внутрішнього та зовнішнього ринку аналогами продукції підприємства;

– нестача обігових коштів підприємства через тривалий цикл обороту оборотних коштів;

– відсутність наскрізного (логістичного) управління на підприємстві.

– нестача молодих кваліфікованих кадрів економічного спрямування;

– відсутність постійних замовлень у підприємства;

– відсутність інвестицій в інноваційні та інформаційні технології;

– неефективна організаційна структура, яка не забезпечує оперативного обміну інформацією між відділами;

– значні запаси матеріалів та комплектуючих на складі та відсутність забезпечення системи постачання ресурсів «точно в строк»;

– значна дебіторська заборгованість та недостатнє використання можливостей кредитів банків;

– значні адміністративні витрати та витрати на збут продукції.

До зовнішніх можливостей підприємства відносяться:

– збільшення попиту на продукцію підприємства;

– високі технологічні та інноваційні навички персоналу;

– імідж надійного партнера;

– лояльність споживачів до підприємства.

До зовнішніх загроз підприємства відносяться:

– зростання темпів інфляції;

– зростання соціально-політичної нестабільності;

– зростання тиску конкурентів;

– збільшення цін на електроенергію та природний газ;

– зміни в потребах споживачів.

Проте маркетингова орієнтація підприємства вимагає оцінювання його сильних та слабких стрін з урахуванням інноваційного потенціалу субєкта господарювання.

На

діяльність будь-якого підприємства має

великий вплив економічне становище

країни в цілому. В економіці, де податкова

система не стимулює вітчизняне

виробництво, спостерігається падіння

валового

національного продукту, спад

платоспроможності населення, дефіцит

бюджету і т.д., будь-яким підприємствам,

а тим більше промисловим, які потребують

значних фінансових вкладень з їх тривалою

окупністю, вижити особливо важко. На

допомогу держави з його дефіцитним

бюджетом, на підтримку закордонних

інвесторів, яких відлякує нестабільність

проведених ринкових перетворень,

розраховувати не приходитися, тому

підприємство поставлене перед фактом

самостійного виживання в сформованій

економічній ситуації. Вирішальним

фактором виживання виступає задоволення

потреб споживачів, тобто попиту на

продукцію, що випускається з найменшими

затратами.

валового

національного продукту, спад

платоспроможності населення, дефіцит

бюджету і т.д., будь-яким підприємствам,

а тим більше промисловим, які потребують

значних фінансових вкладень з їх тривалою

окупністю, вижити особливо важко. На

допомогу держави з його дефіцитним

бюджетом, на підтримку закордонних

інвесторів, яких відлякує нестабільність

проведених ринкових перетворень,

розраховувати не приходитися, тому

підприємство поставлене перед фактом

самостійного виживання в сформованій

економічній ситуації. Вирішальним

фактором виживання виступає задоволення

потреб споживачів, тобто попиту на

продукцію, що випускається з найменшими

затратами.

Подальші стратегічні напрямки діяльності ДП «Новатор» необхідно планувати з врахуванням сильних та слабких сторін, можливостей та загроз підприємства. ДП «Новатор» повинно перейти від концепції збуту до концепції маркетингу та орієнтувати виробництво на потреби ринку. Основний акцент необхідно звернути на такі сторони діяльності підприємства: зменшення адміністративних витрат, оптимізацію витрат на збут продукції, зменшення дебіторської заборгованості, вдосконалення роботи відділу маркетингу та збуту, зменшення складських запасів сировини й матеріалів та готових виробів, збільшення кількості споживачів за рахунок надання більш якісних сервісних послуг та пошуку нових шляхів збільшення кількості споживачів.

Оцінюємо ринок спеціальної техніки.

Державне підприємство «Новатор» одне із підприємств з виготовлення бортового радіоелектронного, радіолокаційного та іншого обладнання для авіаційної і аерокосмічної галузі.

Літаковими відповідачами С0-69, СО-70, СОМ-74 та СО-72М обладнаний весь сучасний парк військової і цивільної авіації СНД. Для їх обслуговування та проведення регламентних робіт виробляється та постачаються експлуатаційним організаціям експлуатаційно-ремонтні пульти на всі відповідачі. Прямих конкурентів на території СНГ не має. Виробниками даної спеціальної техніки є тільки фірми СІЛА.

Для оснащення винищувачів МІГ-29 та СУ-27 випускаються радіолокаціні прицільні комплекси Н019 та Н001.

Підприємство бере участь в модернізації радіолокаціних прицільних комплексів, виготовляє вузли та блоки для виробів «КОПЬЕ», «ЖУК», які є оновленими радарами для винищувачів МІГ-21, МІГ-23, МГГ-29, СУ-27. Вироби випускаються в кооперації з російською корпорацією «ФАЗОТРОН-НІІР». Виробником даного виробу є тільки французька фірма THOMPSON.

Оцінюємо ринок телевізорів.

За даними маркетингових досліджень основна частка ринку телевізорів заповнена телевізорами закордонного виробництва. В першу чергу це телевізори виробництва Південної Кореї та Майлазії, Сінгапуру, Тайваню, які випускаються під іменами ведучих фірм Європи та Японії. Останнім часом агресивний маркетинг проводять турецькі фірми «Vestel», «ВЕКО» («Akira», «Avest»). На Україні телевізійна промисловість практично занепала за винятком Дніпропетровська де випускаються телевізори під торговою маркою «Rainford» та Києва де на ТОВ «Фокстрот» складаються телевізори таких відомих марок як «LG» , «Samsung» та власного бренду «Start». Статистика свідчить, що лише 40% ринку телевізорів складають готові вироби, решта - збирається на території України та Росії з окремих вузлів та комплектуючих.

Окрім цього на ринку присутні такі відомі бренди: Sоny, Раnаsоnіс, Тoshibа, Аiwа, LG, Samsung, Рhiliрs, Акіга, Тhomson, Ніtachi, JVС, Sharр, Dаеwоо, Funаі, Grundig, Акаі, Loewe, konka. І такі «не розкручені» бренди: Rotех, «Витязь», West, Saturn, Orion, Denki, Vitec, First.

За умови вірних маркетингових дій та поглиблення виробничих процесів можливе поступове витіснення конкурентів та отримання власної ніші у долі ринку на рівні 10-15% загального об'єму.

Також слід врахувати що в існуючій мережі продажі телевізорів практикується отримання товару з відстрочкою платежу, а продажі з оплатою по факту поставки продукції будуть складати біля 10% тому потрібно надавати перевагу створенню власної торгової мережі. Також слід зауважити, що продажа телевізорів передбачає вимоги обов'язкового заключення договору на гарантійне обслуговування.

Оцінюємо ринок вимикачів.

На сьогодняшній день вимикач ВА 59-35 у своєму класі вимикачів, номінальний струм від 31,5 А до 250 А, відповідає рівню світових стандартів з точки зору споживчих властивостей. Крім захисту виробів -споживачів струму, від короткого замикання і перевантаженнявласними тепловими і електромагнітними розчіплювачами, вимикач комплектується додатковими вузлами: незалежний розчіплювач, замикаючі та розмикаючі вільні контакти, ручний дистанційний привід, електромагнітний привід, висувний пристрій, висувний привід з електромагнітним приводом.

Вказані пристрої значно розширяють технічні і експлуатаційні можливості вимикачів: можливість дистанційного оперування вимикачем, можливість оперування вимикачем, встановленим в важкодоступних місцях , або місцях сильної запиленості, загазованості і т.п., дозволяють оперативну заміну вимикача без демонтажу підвідних шин і відключення загальної електричної мережі.

В теперешній час ринок вимикачів автоматичних заповнен виробами імпортного виробництва фірм АВВ, General Elektrik, Kopp, Legrand, Rayhem, Moeller, Siemens та інші.

Оцінюємо ринок лічильників води.

Розуміючи, що ринок лічильників води достатньо насичений і існує серйозна конкуренція, вирішальними факторами в завоюванні ринку є високий технічний рівень та відмінна якість продукту, тому при прийнятті рішення про випуск лічильників підприємство провело глибокий аналіз продукції, яку пропонують українські виробники та провідні фірми Європи, їх конструктивні особливості та останні досягнення в цій галузі.

Для виготовлення елементів лічильного механізму використовуються матеріали провідних західноєвропейських виробників з високою репутацією тільки першої категорії.

Найбільш чутливим з точки зору наявності агресивних домішок у воді, являються рухомі частини вимірювального механізму. Тому і для виготовлення вісі крильчатки застосовується найстійкіша антимагнітна сталь, яка встановлюється на опорах з натуральних каменів. У лічильнику води примінено по сім агатових або корундових опор, які забезпечують на протязі довгих термінів експлуатації об'єктивний облік спожитої води. Для виключення попадання води в лічильний механізм, і як наслідок його забруднення та запотівання, що присутнє лічильникам ряду виробників в конструкції лічильного механізму передбачена надійна його герметизація. Складання лічильників проводиться виключно з деталей власного виробництва, які проходять жорсткий контроль якості.

Підприємство не обмежується лише випуском та збутом приладів, а пропонує й інші послуги, зокрема, відкриває в різних регіонах свої представництва, які проводять не тільки реалізацію та встановлення лічильників, але й забезпечують сервісне обслуговування, проводять гарантійний та післягарантійний ремонти, постачає стенди для повірки і ремонту останніх, маючи сучасний автомобільний парк, оперативно проводить доставку необхідної кількості як лічильників так і кранів, фільтрів в усі регіони України.

Основними виробниками лічильників на Україні сьогодні є: ОАО Електротермометрія, м. Луцьк, ДП Харьківський завод електроапаратури, СП Ценнер Украйна ЛТД, Київ, ООО СП Інвест Премекс, м. Суми, СП Аква Україна, м. Київ, СП Диком ЛТД, м. Львів.

Особливе значення набуло те, що при обслуговуванні лічильників, в післягарантійній основі запасні частини набагато дешевші від інших підприємств-товаровиробників і поставляються на ритмічній основі, що є дуже важливим доробком саме ДП «Новатор», який він надає для своїх клієнтів.

Оцінюємо ринок лічильників газу.

Тенденція розвитку ринку газових лічильників, у звязку з підвищенням цін на природній газ, буде підвищуватись. В теперешній час в Україні нараховується біля 10 виробників лічильників газу, як роторного, так і мембранного типу.

Перевагою роторних лічильників газу є:

- малі габаритні розміри, при цій же якості та чутливості що і у мембранних лічильниках;

- лічильники газу ремонтопригодні, працюють з неочищеними газами і не потребують додаткових систем кріплення.

Так, освоєно випуск лічильників газу чотирьох типів: РЛ2,5, РЛ4, РЛ6, РЛ10. Конструктори підприємства працюють над створенням лічильників газу нової конструкції з вищим технічним рівнем і сьогодні зразки такого приладу вже проходять випробування. Своїм завданням вважаємо поступове витіснення з українського ринку зарубіжних конкурентів за рахунок високої якості і доступної ціни та вийти на зовнішній ринок. Вже зараз в країнах СНД продаєм їх понад 60% від загальних обсягів виробництва.

Газові лічильники ДП «Новатор» користуються попитом в Таджикистані, Узбекистані, Росії, Азербайджані.

В теперешній час підвищились вимоги до точності, надійності, зручності монтажу та експлуатації ротаційних лічильників.

Сьогодні на підприємстві впроваджено систему управління якості продукції на базі міжнародних стандартів 180 серії 9000 і завдання яке є постійним перед підприємством випускати кожен вид продукції при забезпеченні високих технічного рівня споживчих якостей конкурентноздатності. Виробниками лічильників газу на сьогодня є: Київ, «Арсенал», Ямпіль, «Приладобудівний завод», Київ, «Октава», Жуляни, з-д «Візар» , Івано-Франківськ, «Промприлад», Харків, «Калекаліп-ЕКСІ».

Оцінюємо ринок систем забезпечення безпеки руху та радіозвязку на з/д транспорті.

Згідно державної програми введення в дію залізничних магістралей зі швидкісним рухом та забезпечення безпеки руху підприємством освоєно виробництво засобів радіозвязку та безпеки руху на залізничному транспорті:

-

локомотивна симплексна радіостанція РЛ-2С;

-

телемеханічна система контролю пильності машиніста ТСКБМ;

-

система забезпечення безпеки руху спеціального самохідного рухомого складу ІІ категорії АЛС-МП;

-

автоматична локомотивна сигналізація магістральних локомотивів АЛС-МУ.

На теперешній час виробниками локомотивних радіостанцій є:

-

ВАТ «Тернопільський радіозавод «Оріон»».

-

ВАТ «Електросигнал», м. Вороніж.

-

Корпорація «Новосибірський завод електросигнал».

Оцінюємо ринок медичної техніки.

Підприємством випускається чотири прилади: портативний апарат для низькочастотної магнітотерапії «МАГ», малогабаритний апарат Дарсонваля «Корона», релаксаційно-масажний автоматизований комплекс «РЕЛАКС» (дозволяє здійснювати терморелаксацію, масаж та витягування, в автоматичному режимі за індивідуально обраною програмою, використовується для лікування і профілактики захворювань опорно-рухового апарату, місцевих порушень кровообігу) та апарат імпульсивної низькочастотної магнітотерапії «АЛІМП-1» (здійснює протизапальний, анальгезуючий, протинабряковий вплив, покращує загальний стан, сон, зменшує дратівливість, прискорює загоєння ран, застосовується при лікуванні захворювань суглобів і хребта, серцево-судинної системи, неврологічних і гінекологічних захворювань). Відтоді, завдяки оптимальному співвідношенню якості, технічних характеристик і вартості, ця апаратура знайшла застосування у медичних закладах, здравницях і курортах не лише України, а й Росії, Вірменії, а Ізраїль й Німеччина настільки зацікавилися «МАГом» (призначений для терапевтичного впливу на організм людини змінним магнітним полем в умовах лікувальних закладів, а також у домашніх умовах ) і «Короною» (має унікальні можливості для профілактики і лікування не тільки дерматологічних, але і неврологічних, судинних, респіраторних та інших захворювань), що замовили пілотну партію приладів для сертифікації і вивчення попиту на них на своїх ринках.

Маркетинг державного підприємства «Новатор», у відповідності з ISO 9001 - це діяльність, направлена на виявлення потреб та очікувань споживачів з метою орієнтації виробництво на їх задоволення.

Стратегією ДП «Новатор» - є заходи по розвитку TV «NOVATOR».

Головною ціллю маркетингу ДП «Новатор» є орієнтація підприємства на споживача. Підприємство залежить від замовників промислової продукції та покупців товарів народного споживання. На підприємстві формується розуміння теперішніх та майбутніх вимог та прагнення перевершити їх очікування. Важливість виконання вимог замовників та споживачів повинна бути доведена до відомості усього персоналу підприємства. Ідеєю маркетингу повинен бути проникнутий весь колектив від вищого керівництва до рядового виконавця.

Це досягається на рівнях стратегічного, оперативного та операційного маркетингу при вирішенні задач, які визначають загальний характер менеджменту на підприємстві.

Задачі маркетингу у відповідності з характером менеджменту ДП «Новатор» наведені у табл. 2.10.

|

Таблиця 2.10 |

||

|

Задачі маркетингу на ДП "Новатор" |

||

|

Рівень маркетингу |

Характер менеджменту |

|

|

Консервативний |

Прогресивний |

|

|

Стратегічний |

Підтримка, розвиток та збереження досягнень минулих періодів на ринках товарів та послуг |

Розробка та реалізація стратегії випереджаючого характеру |

|

Оперативний |

Активне та реактивне реагування на фактори, перешкоджаючі реалізації стратегії |

Перешкоджаюче реагування на зміну потреб та очікувань споживачів |

|

Операційний |

Проведення необхідних робіт по маркетинговому циклу по традиційним добре проробленим методикам |

Проведення необхідних робіт по маркетинговому циклу по ексклюзивним спеціально розробленим методикам |

Маркетингові дослідження слугують основою для розробки стратегії та тактики поводження на ринку.

У ході маркетингових досліджень вирішуються задачі з оцінки:

-

потреб та очікувань споживачів;

-

ємності ринку продукції;

-

первинного та вторинного попиту на продукцію підприємства;

-

конкурентноздатності продукції та конкурентів-аналогів;

-

можливості появи на ринку інновацій;

-

характеристик існуючих систем збуту;

-

характеристик існуючих систем маркетингових комунікацій;

-

цінових параметрів ринку;

Для отримання кількісних показників розмірів ринку в якому знаходиться ДП «Новатор», нової або випускаємої продукції застосовується різні процедури маркетингу, такі як моніторинг, позиціонування, сегментація.

Моніторинг ринку полягає у систематичному спостереженні за його станом та зводиться до накопичення інформації про об'єми продажу, рівнях цін та якості у минулі періоди. По даним моніторингу проводиться прогнозування попиту ринку та встановлення об'ємів виробництва та продаж у майбутньому.

Ціль сегментації ринку в якому знаходиться ДП «Новатор», полягає у виявленні найбільш важливих для кожної групи споживачів існуючих та майбутніх запитів та їх орієнтації на задоволення відповідних потреб більш ціленаправлених маркетингових заходів. Критерій сегментації обираються виходячи зі стратегічних або оперативних задач підприємства на ринку. Ці задачі визначаються цільовою позицією, яку повинна зайняти продукція підприємства на ринку.

Позиціонування на сегментах ринку полягає у тому, щоби забезпечувати підприємству положення на ринку, найбільш привабливо потенційних споживачів по відношенню з конкурентними аналогами.

Взаємодія зі споживачами, визначення задоволеності споживачів та корегувальні дії підприємства на ринку здійснюються шляхом системи збуту продукції та системи маркетингових комунікацій.

За допомогою маркетингових комунікацій передається інформація, що забезпечує промоцію і рекламу продукції, здійснюється зворотний зв'язок зі споживачами у виді прийому рекламацій, пропозицій і побажань.

Просування інформації про продукцію підприємства по маркетингових комунікаціях (промоція) включає рекламу, пабліситі й інші заходи (промо-акції), такі як:

-

презентації продукції;

-

конкурсів з врученням спеціальних призів;

-

надання продукції споживачу в тимчасове користування;

-

програми гнучких знижок;

-

гарантії заміни продукту, його окремих вузлів чи деталей, повернення грошей.

Промо-акції повинні носити систематичний характер у відповідності з програмами стимулювання купівлі і продажів, налагодження зв'язків із громадськістю, персональних продажів, участі на виставках.

Важливість обліку зворотного зв'язку визначається тим, що споживач, роблячи замовлення, має визначене представлення про продукт і сподівається на задоволення своїх запитів. Задоволення визначається як позитивна оцінка обраного продукту і виражається судженням споживача о тім, наскільки продукт відповідає очікуванню, перевершує його. Задоволеність найчастіше має місце, коли якість продукту краще очікуваного, і рідше всього, коли якість відповідає очікуваному.

Аналіз задоволеності споживачів повинен збігатись з оцінкою комунікаційної і економічної ефективності маркетингу.

Маркетинг на ДП «Новатор» - це планування, організація і контроль усіх маркетингових заходів, проведених з метою встановлення, зміцнення і підтримки вигідних обмінів зі споживачами. До основних функцій маркетингу ДП «Новатор», відносяться:

-

збір, систематизація й аналіз інформації у ході маркетингових досліджень;

-

участь у формуванні тактики і стратегії діяльності підприємства на ринку;

-

узагальнення і видача завдань виробництву;

-

збір інформації, необхідної для удосконалювання існуючої і планування розробки нової продукції;

-

участь у плануванні виробництва нової продукції;

-

планування розподілу продукції підприємства зі створенням просторово-тимчасових зручностей, до і післяпродажних зручностей;

-

промоція продукції підприємства;

-

збір відгуків, пропозицій і побажань існуючих і потенційних споживачів продукції підприємства;

-

розробка і реалізація цінової політики, що полягає у встановленні цш на продукцію в залежності від ситуації на ринку;

-

керування маркетинговою діяльністю підприємства, що полягає у плануванні, виконанні і контролі плану маркетингових заходш підрозділами ДП «Новатор», а також оцінці ефективності прийнятих рішень.

Існують 4 основні схеми організації маркетингу на ДП «Новатор» по:

-

функціям;

-

товарам і товарним групам;

-

ринкам і покупцям;

-

регіонам.

Основні принципи організації маркетингу на підприємстві:

-

Принцип орієнтації на потреби і очікування споживачів.

Він регламентує створення системи збору й оцінки інформації про дійсні і майбутні запити споживачів, що дозволяє оперативно виконувати їхньої вимоги і прагнути перевершити їхні очікування.

Збір і оцінка даних про запити споживачів на інноваційну продукцію повинен вироблятись у виді моделювання й апробації маркетингу. Прогнозування обсягів замовлень і продажів раніше випускаємої продукції повинен здійснюватись у виді аналізу статистики попередніх періодів. Майбутні запити споживачів виявляються в ході роботи з «генераторами інновацій».

-

Принцип керування взаємодією зі споживачем.

Регламентує налагодження взаємодії зі споживачами через систему розподілу продукції, що включає товаропровідну і товаросупроводжувальну мережі, і систему маркетингових комунікацій, що забезпечує рекламу і промоцію продукції.

Керування взаємодією зі споживачем відбувається в матеріальній і інформаційній формах. Через маркетингові комунікації йде рекламно-інформаційне просування продукції на ринок і облік потоку зворотного зв'язку зі споживачем.

-

Принцип створення системи зручностей при розподілі продукції.

Регламентує забезпечення за допомогою товаропровідної і товаросупроводжувальних мереж п'ять типів зручностей для споживачів продукції: до і після продажні зручності, зручності стану, просторові, тимчасові і просторово-тимчасові зручності.

Система зручностей при розподілі продукції забезпечує вимоги, установлені замовником до постачання і діяльності після постачання; вимоги, не визначені споживачем, але необхідні для конкретного чи передбачуваного використання; нормативні й інші обов'язкові вимоги, що відносяться до продукції; будь-які додаткові вимоги, установлені підприємством.

-

Принцип проактивності і інтерактивності маркетингових комунікацій:

При користуванні активною чи реактивною маркетинговою комунікацією підприємство має враховувати очікування споживачів, враховувати їхній минулий і дійсний запити. Проактивні маркетингові комунікації створюються з прогнозуванням майбутніх запитів споживачів і їхніх вимог до промоції. Інтерактивні маркетингові комунікації створюються самими споживачами. Це забезпечує високу економічну ефективність маркетингу при достатньому рівні його комунікаційної ефективності. Одночасно поліпшуються процеси виміру задоволеності споживачів і керування взаємодії з ними.

5.Принцип цінового виміру задоволеності споживачів. Приводити ціну продукції у відповідність рівню задоволеності споживачів. При встановленні ринкової ціни на товар необхідно враховувати:

-

характер і обсяг попиту;

-

стадію життєвого циклу товару;

-

гостроту конкуренції на ринку;

-

потужність товаропровідної і товаросупроводжувальних мереж;

-

надання споживачу необхідних зручностей;

-

ефективність використовуваних маркетингових комунікацій; інфляційні очікування на ринку, галузеві особливості формування цін;

-

реакцію споживача на встановлювані раніше рівні ціни.

На основі чітко сформульованої стратегічної мети формулюється загальна стратегія діяльності на ринку і розробляється відповідна товарна (інноваційна), збутова, комунікаційна і цінова стратегія.

Напрямку оперативної діяльності підприємства на ринку необхідно регулярно оцінювати на предмет відповідності загальної стратегії.

Система збору й обробки інформації про очікування споживачів створюється відділом маркетингу у виді комплекту досьє. Обробка інформації про потреби і очікування споживачів полягає в розподілі отриманих зведень по видах досьє, оцінці перспективності і виробленню ідей по номенклатурі продукції.

Висновок до другого розділу

Для більш детального ознайомлення з темою маркетингової товарної політики, було проведено аналіз формування та здійснення маркетингової товарної політики на підприємстві ДП «Новатор». Було виявлено, що дане підприємство було створено в 13 травня 2002 року шлязом перейменування державного підприємства «Хмельницький радіотехнічний завод». Має досить розгалужені загальну, виробничу та організаційну структури.

Комплексне вивчення функціонування підприємства передбачає проведення аналізу основних техніко-економічних показників. Аналізуючи техніко-економічні показники, можна побачити, що підприємство перебуває в досить хорошому фінансовому стані, так як дохід від реалізації збільшився на 27%, продуктивність праці збільшилась, незважаючи на зменшення середньооблікової чисельності персоналу. В свою чергу, зменшення середньооблікової чисельності може свідчити про покращення умов праці на підприємстві.

ДП «Новатор» співпрацює з Росією, яка являється його найбільшим імпортером та експортером, Китаєм, німеччиною, Азейбарджаном, Грузією, Вірменією та ін.

Товарами, що найбільше імпортуються закордон є резистори, підложки, лапрол, алюмінієва фольга та дріт з нержавіючої сталі. Товарами, що найбільше експортуються є складові частини РЛПК, апарат «Корона», лічильники газу контрольна апаратура та складові частини літакового відповідача.

Аналіз даних активу та пасиву балансу показав, яку фінансову стійкість має дане підприємство. На основі даних пасиву було проведено розрахунок основних показників фінансової стійкості підприємства, який показав, що підприємство менше залежить від зовнішніх джерел фінансування, має можливість виконати свої зовнішні зобов’язання за рахунок використання власних коштів, його функціонування не залежить від позичкових коштів.

Абсолютні показники фінансової стійкості показали, що підприємство знаходиться в передкризовому стані. Платоспроможність в такому стані порушується, але є надія на те, що рівновагу між платіжними засобами та платіжними зобов’язаннями можливо відновити.

При проведенні SWOT- аналізу було досліджено, щ сильними стороноами підприємства являється його добра репутація продукції, майже вся продукція експортується за кордон, надаються сервісні послуги для споживачів, відкриваються сервісні центри по регіонах, технічна база на високому рівні, якість продукції відповідає європейським стандартам. Слабкими сторонами підприємства є насиченість ринку аналогами продукції, відсутність логістичного управляння на підприємстві, нестача молодих кваліфікованих кадів., відсутність постійних замовлень, неефективна організаційна структура та значні витрати на збут продукції.

РОЗДІЛ ІІІ ВДОСКОНАЛЕННЯ МАРКЕТИНГОВОЇ ТОВАРНОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

3.1. Аналіз впливу основних показників діяльності на чистий дохід ДП «Новатор»

Проектну частину диплома доцільно розпочати з прогнозування фінансових результатів діяльності ДП «Новатор». Прогнозування буде здійснюватись на основі кореляційно-регресійної моделі. Кореляційно-регресійна модель відображає вплив економічних факторів на величину чистого доходу від здійснення діяльності ДП «Новатор». Модель будується лише на основі кількісних показників.

Моделі подаються у вигляді графіків, малюнків, формул тощо. Для вивчення економічних систем використовуються в основному математичні моделі-системи математичних співвідношень, які описують процес, що вивчається, або явище. Такі моделі прийнято називати економіко-математичними, а складання і вивчення їх - економіко-математичним моделюванням.

Першим етапом побудови моделі є вивчення та опис економіко-організаційної суті завдання. Наступним є перехід від якісного опису об’єкта до формалізованої побудови моделі. Після аналізу перевірки адекватності передумов моделі досліджуваній дійсності можна виробити рекомендації, пов'язані з ухваленням остаточного рішення. Таким чином, в результаті виконання цих процедур одержують скоригований варіант моделі, характер об'єкта, що вивчається, що точніше його відображає.

Розрахуємо вплив наступних незалежних змінних:

-

Собівартість реалізованої продукції, млн. грн. (Х1).

-

Інші операційні доходи, млн. грн. (Х2).

-

Основні засоби, млн. грн. (Х3).

-

Адміністративні витрати, млн.грн. (Х4).

-

Матеріальні затрати, млн. грн. (Х5).

-

Фонд оплати праці, млн. грн. (Х6).

Розрахунок впливу перерахованих вище факторів ведеться за період 2004 – 2010 рр. (табл. 3.1).

|

Таблиця 3.1 |

|||||||

|

Вхідні дані для дослідження |

|||||||

|

Роки |

Чистий дохід (виручка) від реалізації продукції, млн. грн |

Собівартість реалізованої продукції, млн. грн |

Інші операційні доходи, млн. грн. |

Адміністративні витрати, млн. грн |

Основні засоби, млн грн |

Матеріальні затрати, млн. грн |

Фонд оплати праці, млн .грн. |

|

2004 |

71,124 |

71,099 |

5,717 |

6,395 |

98,542 |

27,349 |

15,524 |

|

2005 |

85,900 |

71,689 |

11,985 |

9,107 |

105,304 |

38,954 |

19,418 |

|

2006 |

86,345 |

75,046 |

25,985 |

10,889 |

117,198 |

44,812 |

21,882 |

|

2007 |

106,521 |

82,238 |

37,826 |

13,311 |

222,233 |

52,169 |

30,702 |

|

2008 |

121,405 |

104,96 |

54,113 |

15,137 |

250,252 |

55,043 |

32,457 |

|

2009 |

128,465 |

106,492 |

70,408 |

13,001 |

298,897 |

64,293 |

27,971 |

|

2010 |

154,002 |

128,752 |

91,038 |

17,433 |

298,119 |

78,671 |

35,874 |

Вводимо вхідні дані до листа Excel. Для цього створюємо таблицю, яку називаємо «Вхідні дані для дослідження», і заносимо до неї значення вхідних даних.

Обираємо пункт меню «Сервис» строки меню пакету Microsoft Excel і натискаємо «Анализ данных».

У діалоговому вікні «Анализ данных» обираємо інструмент «Корреляция». Перед нами відкривається діалогове вікно інструменту «Корреляция», де ми заповнюємо необхідні інтервали: у поле Входной интервал вводимо інтервал залежних та незалежних змінних (у нашому випадку залежна змінна - це показник Чистий дохід від реалізації продукції, він знаходиться у першій колонці таблиці «Вхідні дані для дослідження»; незалежні змінні знаходяться у всіх інших колонках таблиці (окрім колонки Рік) (табл. 3.2).

|

|

|

|

|

Таблиця 3.2 |

|||

|

Кореляційна матриця |

|||||||

|

|

Чистий дохід (виручка) від реалізації продукції, млн. грн |

Собівартість реалізованої продукції, млн. грн |

Інші операційні доходи, млн. грн. |

Адміністративні витрати, млн. грн |

Основні засоби, млн грн |

Матеріальні затрати, млн. грн |

Фонд оплати праці, млн .грн. |

|

Чистий дохід (виручка) від реалізації продукції, млн. грн |

1 |

|

|

|

|

|

|

|

Собівартість реалізованої продукції, млн. грн |

0,974567437 |

1 |

|

|

|

|

|

|

Інші операційні доходи, млн. грн. |

0,986963923 |

0,97426643 |

1 |

|

|

|

|

|

Адміністративні витрати, млн. грн |

0,93773121 |

0,88346089 |

0,911887693 |

1 |

|

|

|

|

Основні засоби, млн грн |

0,947095079 |

0,91096021 |

0,949149304 |

0,87522999 |

1 |

|

|

|

Матеріальні затрати, млн. грн |

0,981467593 |

0,93484252 |

0,981672675 |

0,93608032 |

0,91561793 |

1 |

|

|

Фонд оплати праці, млн .грн. |

0,921178117 |

0,85678524 |

0,887382938 |

0,98494361 |

0,89873425 |

0,9046124 |

1 |

Після

проведення кореляційного аналізу

відбираємо чинники для яких

![]() ,

тобто це показує, що між факторами

спостерігається зв'язок і створюємо

вхідні дані для побудови дисперсійного

аналізу (табл. 3.3).

,

тобто це показує, що між факторами

спостерігається зв'язок і створюємо

вхідні дані для побудови дисперсійного

аналізу (табл. 3.3).

Аналізуючи отримані результати, можна зробити висновок, що існує високий зв’язок. Це означає, що кожний фактор має високий вплив на величину доходу. При такому зв’язку обираємо фактори, які мають щільніший зв’язок з чистим доходом: цими факторами є собівартість реалізованої продукції, інші операційні доходи, адміністративні витрати, фонд оплати праці.

|

Таблиця 3.3 |

|||||

|

Вхідні дані для побудови дисперсійного аналізу |

|||||

|

Роки |

Чистий дохід (виручка) від реалізації продукції, млн. грн |

Собівартість реалізованої продукції, млн. грн |

Інші операційні доходи, млн. грн. |

Адміністративні витрати, млн. грн |

Фонд оплати праці, млн .грн. |

|

2004 |

71,124 |

71,099 |

5,717 |

6,395 |

15,524 |

|

2005 |

85,900 |

71,689 |

11,985 |

9,107 |

19,418 |

|

2006 |

86,345 |

75,046 |

25,985 |

10,889 |

21,882 |

|

2007 |

106,521 |

82,238 |

37,826 |

13,311 |

30,702 |

|

2008 |

121,405 |

104,96 |

54,113 |

15,137 |

32,457 |

|

2009 |

128,465 |

106,492 |

70,408 |

13,001 |

27,971 |

|

2010 |

154,002 |

128,752 |

91,038 |

17,433 |

35,874 |

Після цього здійснюємо комплексний дисперсійний аналіз відповідно до вищесформованої таблиці.

|

|

Таблиця 3.4 |

|

ВЫВОД ИТОГОВ |

|

|

Регресійна статистика |

|

|

Множественный R |

0,993998971 |

|

R-квадрат |

0,988033955 |

|

Нормированный R-квадрат |

0,964101865 |

|

Стандартная ошибка |

5,487683788 |

|

Наблюдения |

7 |

|

|

|

|

|

|

Таблиця 3.5 |

|

Дисперсійний аналіз |

|||||

|

|

df |

SS |

MS |

F |

Значимость F |

|

Регрессия |

4 |

4973,125 |

1243,281 |

41,2849 |

0,023788904 |

|

Остаток |

2 |

60,22935 |

30,11467 |

|

|

|

Итого |

6 |

5033,355 |

|

|

|

|

|

|

|

|

|

Таблиця 3.6 |

|

Коефіціенти для побудови моделі |

|||||

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

|

Y-пересечение |

30,36370206 |

31,03881895 |

0,97824927 |

0,431113 |

-103,185557 |

|

Собівартість реалізованої продукції, млн. грн |

0,378747558 |

0,4492478 |

0,84307048 |

0,487944 |

-1,554209713 |

|

Інші операційні доходи, млн. грн. |

0,47016097 |

0,363962252 |

1,29178498 |

0,325575 |

-1,095842208 |

|

Адміністративні витрати, млн. грн |

-0,0677706 |

3,966494364 |

-0,0170858 |

0,987919 |

-17,1342184 |

|

Фонд оплати праці, млн .грн. |

0,896601478 |

1,759367943 |

0,50961567 |

0,660987 |

-6,673347805 |

|

|

|

|

Таблиця 3.7 |

|

ВЫВОД ОСТАТКА |

|

|

|

|

Залишки |

|||

|

Наблюдение |

Предсказанное Чистий дохід (виручка) від реалізації продукції, млн. грн |

Остатки |

Стандартные остатки |

|

1 |

73,46563334 |

-2,341633336 |

-0,739078283 |

|

2 |

79,94363564 |

5,956364355 |

1,879978164 |

|

3 |

89,88580362 |

-3,540803616 |

-1,117566536 |

|

4 |

105,9208167 |

0,600183252 |

0,189432906 |

|

5 |

123,634017 |

-2,229016973 |

-0,703533731 |

|

6 |

127,998135 |

0,466864983 |

0,147354312 |

|

7 |

152,9139587 |

1,088041334 |

0,343413167 |

Модель має наступний вигляд:

![]()

Проаналізувавши отримані результати, можна зробити висновок, що між результативним показником у і факторами x існує досить високий зв’язок.

Щодо регресійного аналізу, то він показав, що такі показники як Собівартість реалізованої продукції, Інші операційні доходи, Адміністративні витрати, Фонд оплати праці мають великий вплив на показник Чистий дохід від реалізованої продукції.