Глава 2. Аналитическая оценка привлечения иностранных инвестиций ( на примере пао « укрсоцбанк» )

2.1. Общая характеристика объекта исследования и направления его деятельности

Публичное акционерное общество «Укрсоцбанк» на сегодня - один из крупнейших системных универсальных банков Украины. Банк основан в сентябре 1990 года. Персонал банка насчитывает более 9 тыс. человек.

Как одна из самых надежных финансовых учреждений Украины Банк предлагает полный комплекс современных финансовых и платежных инструментов, помогающих организациям достичь коммерческого успеха, а людям - повысить уровень благосостояния. (Приложение А)

23 января 2008 UniCredit Group завершила покупку 94,2% общего выпущенного акционерного капитала UniCredit Bank у группы инвесторов, которых представляла международная инвестиционная консалтинговая компания EastOne (продавец со стороны акционеров) через Bank Austria, который входит в Группу и является ответственным за коммерческую банковскую деятельность в странах Центральной и Восточной Европы.

ПАО "Укрсоцбанк" является участником авторитетной международной UniCredit Group - одной из крупнейших финансовых организаций, география которой охватывает 22 государства Европы и еще 27 стран мира. Сеть Группы состоит из более 9 800 отделений, где работают более 165 000 сотрудников (данные на 31 декабря 2009 года).

В Центральной и Восточной Европе UniCredit Group имеет крупнейшую международную банковскую сеть, представленную более 4 000 отделений и офисов.

Группа присутствует в следующих странах региона ЦCЕ: Азербайджан, Босния и Герцеговина, Болгария, Хорватия, Чехия, Эстония, Венгрия, Латвия, Литва, Казахстан, Кыргызстан, Польша, Румыния, Россия, Сербия, Словакия, Словения, Турция и Украина.

С 1 сентября 2011 года ПАО «Укрсоцбанк» осуществляет свою деятельность на рынке Украины под торговой маркой "UniCredit Bank", сохраняя при этом свое юридическое название - ПАО «Укрсоцбанк».

По словам, Бориса Тимонькина, председателя правления АКБ «Укрсоцбанк»: «Бренд UniCredit имеет достаточно сильные позиции в Европе, и мы решили воспользоваться этим преимуществом для того, чтобы наиболее эффективно поддержать нашу деятельность на местном рынке, тем самым, подтвердив намерение длительного присутствия Группы UniCredit на украинском рынке. Согласно проведенным исследованиям, клиенты позитивно относятся к новой названия банка. Для них UniCredit - это признак надежности, поэтому я очень оптимистично настроен относительно ребрендинга банка. Более того, мы будем стараться убедить в этом наших клиентов с помощью высокого качества и индивидуальных продуктов ».

Финансовая деятельность

ПАО "Укрсоцбанк" имеет все необходимые лицензии на осуществление финансовой деятельности:

Лицензию Национального банка Украины от 29.06.10 № 5 и Разрешение Национального банка Украины от 29.06.10 № 5-3 на право осуществления операций, срок действия которых не ограничен;

Публичное акционерное общество «Укрсоцбанк» осуществляет профессиональную деятельность на фондовом рынке - деятельность по торговле ценными бумагами:

брокерскую деятельность на основании Лицензии Государственной комиссии по ценным бумагам и фондовому рынку Серия АВ № 534208, дата выдачи 01.07.10 года;

дилерскую деятельность - Серия АВ № 534209, дата выдачи 01.07.10 года;

андеррайтинг - Серия АВ № 534210, дата выдачи 01.07.10 года;

Деятельность по управлению ценными бумагами - Серия АВ № 534211, дата выдачи 01.07.10 года.

Срок действия лицензий - до 13.10.2012 года.

Публичное акционерное общество «Укрсоцбанк» осуществляет профессиональную деятельность на фондовом рынке - депозитарную деятельность хранителя ценных бумаг на основании Лицензии Государственной комиссии по ценным бумагам и фондовому рынку серия АВ № 534212, дата выдачи 01.07.10 года.

2.2. Анализ основные экономических показателей ПАО «Укрсоцбанк»

Анализ финансовых результатов деятельности предприятия состоит в изучении доходов от основной и операционной деятельности и расходов, связанных с осуществлением такой деятельности, а также определения итоговых данных - прибыли или убытка.

Для проведения анализа финансовых результатов деятельности предприятия ПАО «Укрсоцбанк» используем годовой Отчет о финансовых результатах и Баланс на конец ПАО «Укрсоцбанк»г., 2010г. Финансовые результаты в отчете определяются в разрезе обычной деятельности. (Приложение Б, В, Г, Д). Обычной деятельностью считается любая основная деятельность предприятия, а также операции, ее обеспечивающие или возникающие вследствие ее проведения. Обычная деятельность состоит из операций основной деятельности, т.е. операций, связанных с реализацией услуг, являющейся главной целью создания предприятия и обеспечивающей основную долю его дохода, и других операций (аренда основных средств предприятия, внутренняя и внешняя реклама на троллейбусах и др.), которые непосредственно связаны с основной деятельностью предприятия.

Отчет состоит из двух разделов "Финансовые результаты", где определяется непосредственно результаты деятельности предприятия, и "Элементы операционных затрат", где отражаются суммы по статьям затрат.

Основными видами доходов являются доходы от продажи ценных бумаг.

В ПАО «УКРСОЦБАНК» бухгалтерский учет выручки от реализации ценных бумаг, данные свода доходов по всему предприятию включаются в отчет о финансовых результатах.

Аналогично формируется свод доходов от вспомогательной и прочей деятельности, полученный от всех структурных подразделений, служб электрохозяйства и аварийно-восстановительной службы.

Для расчета результатов деятельности, в данном случаи рентабельности, используем формулы данные в источнике .

Таблица 2.1.

Расчет рентабельность предприятия ПАО «УКРСОЦБАНК»

|

№ |

Показатели |

ПАО «Укрсоцбанк» год |

2010 год |

Отклонение 2009/2010 гг |

|

1 |

Себестоимость реализованной продукции (услуг) тыс.грн. |

4496974 |

5966209 |

-1469235 |

|

2 |

Чистая прибыль |

2881171 |

2936248 |

-55077 |

|

3 |

Основные средства |

3295500 |

3414322 |

-118822 |

|

3 |

Активы |

40136088 |

41621554 |

-1485466 |

|

4 |

Собственный капитал |

6532812 |

6547563 |

-14841 |

|

5 |

Рентабельность не оборотных активов |

87 |

86 |

1 |

|

6 |

Рентабельность общих активов |

7 |

7 |

0 |

|

7 |

Рентабельность собственного капитала |

44 |

45 |

-1 |

|

8 |

Рентабельность услуг |

64 |

49 |

15 |

Применим для расчета Рентабельности не оборотных активов формулу

Чистая прибыль/Основные средства*100% (2.1)

Ра = 2881171/3295500 * 100% = 87% (ПАО «Укрсоцбанк»г.)

Ра = 2936248/3414322 * 100% = 86% (2010г.)

Рассчитаем рентабельность общих активов по той же формуле

Чистая прибыль/активы*100% (2.2)

Ра = 2881171/40136088 * 100% = 7% (ПАО «Укрсоцбанк»г.)

Ра = 2936248/41621554 * 100% = 7% (2010г.)

Рассчитаем рентабельность собственного капитала по формуле

Чистая прибыль/собственный капитал*100% (2.3)

Рс.к.= 2881171/6532812 * 100% = 44%

Рс.к.= 2936248/6547563 * 100% = 45%

Рассчитаем рентабельность услуг по формуле

Чистая прибыль/себестоимость реализованной продукции*100% (2.4)

Рп = 2881171/4496974 * 100% = 64%

Рп = 2936248/5966209 * 100% = 49%

И так по этим расчетам видно, что ежегодная прибыль меньше чем основные средства, активы и собственный капитал и их рентабельность составляет от 7% до 87%, учитывая, что это банк показатель нашей рентабельности приемлемый, что обозначает, что предприятии работает, стабильно учитывая, что показатель с каждым годом растут. В целом данные показатели хорошие для нашего предприятия. Также обратим внимание на рентабельность услуг. Она составила 64% и 49% что обозначает, что предприятие работает в прибыль, а не в убыток и доход составляет в среднем 50% от общих затрат. Согласно экономическим показателям средний прирост прибыли должен составлять 30%, на нашем предприятии это показатель значительно больше, соответственно можно сделать вывод, что показатель стабильный, приемлемый и увеличивается с каждым годом.

Таблица 2.2.

Расчет прибыльности предприятия ПАО «УКРСОЦБАНК»

|

№ |

Показатели |

ПАО «Укрсоцбанк»год |

2010 год |

Отклонение 2009/2010 гг |

|

1 |

Себестоимость реализованной продукции (услуг) тыс.грн. |

4496974 |

5966209 |

-1469235 |

|

2 |

Чистая прибыль |

2881171 |

2936248 |

-55077 |

|

3 |

Авансированный капитал |

227ПАО «Укрсоцбанк» |

227ПАО «Укрсоцбанк» |

1312 |

|

3 |

Прибыльность предприятия |

39 |

33 |

6 |

|

4 |

Норма прибыли (p’) |

126 |

129 |

-3 |

Рассчитаем норму прибыли предприятия по формуле

Чистая прибыль/авансированный капитал*100% (2.5)

p’ = 2881171 / 227ПАО «Укрсоцбанк» * 100 = 126

p’ = 2936248 / 227ПАО «Укрсоцбанк» * 100 = 129

Рассчитаем прибыльность предприятия по формуле

Р = П/П +Сс * 100% (2.6)

Р =2881171/2881171+4496974* 100% = 39%

Р =2936248/2936248+5966209* 100% = 33%

И так судя данным показателям, которые мы рассчитали прибыльность предприятия составляет свыше 30%, что не посредственно и обозначает, что прибыль предприятия составляет 30% от общих затрат. Показатель считается достаточным и приемлемый для банка в Украине и нашего банков том числе.

Коэффициент использования производственной мощности в ПАО «Укрсоцбанк» году увеличился на 3,8 % по сравнению с 2010 годом.

Коэффициент текущей ликвидности или коэффициент покрытия (англ. Current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1): (Строка 290 — строка 230 — строка 220) / (строка 690-650-640).

Ктл = (ОА — ДЗд — ЗУ) / КО (2.7)

где: Ктл — коэффициент текущей ликвидности;

ОА — оборотные активы;

ДЗд — долгосрочная дебиторская задолженность;

ЗУ — задолженность учредителей по взносам в уставный капитал;

КО — краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность банка. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Ктл = (9881892-3578321-0)/2660264=2,4 (за ПАО «Укрсоцбанк»г.)

Ктл. = (10259024-3721157-0)/2833632=2,3 (за 2010г.)

И так по ликвидности можно сделать следующий вывод. Показатель с каждым годом растет и в ПАО «Укрсоцбанк»г. составил 2,4 учитывая указанную выше информация предприятие работает стабильно и показатель ликвидности приемлемый.

И так выше перечисленные показатели, так или иначе, отражают экономические состояния предприятия. Мы определили, что все показатели увеличиваются с каждым годом, что показывает динамично развитие предприятия. Мы рассчитали такие показатели как прибыльность, рентабельность для определения стабильности работы предприятия, и убедились, что прибыльность предприятия составляет 30%, что для данной отросли довольно хорошо и, учитывая, что данный показатель увеличивается с каждым годом. Так же рассчитали ликвидность предприятия и увидели, что предприятие разумно использует свой капитал и без проблем может погашать текущую задолженность.

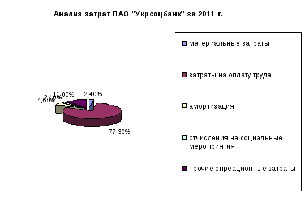

Анализ валовых затрат по элементам показывает, как изменяется их величина в отчетном периоде по сравнению с базовым, а также за счет роста или снижения какого элемента затрат изменяется себестоимость продукции.

Таблица 2.3

Анализ затрат

|

№ |

Наименование показателей |

Фактически |

Отклонения |

Удельный вес в затратах на производство |

Отклонения % | ||||

|

ПАО «Укрсоцбанк» |

2010 |

(+/-) |

% |

ПАО «Укрсоцбанк» |

2010 | ||||

|

1. |

Объем реализации услуг |

2881171 |

2936248 |

-55077 |

104,7 |

|

|

| |

|

2. |

Элементы операционных затрат |

4496974 |

5966209 |

-1469235 |

75,4 |

100,0 |

100,0 |

- | |

|

|

в т.ч материальные затраты |

106607 |

178543 |

-71936 |

59,7 |

2,4 |

3 |

-2,7 | |

|

|

затраты на оплату труда |

3476714 |

4996429 |

-1519715 |

69,6 |

77,3 |

83,8 |

+0,9 | |

|

|

отчисления на социальные мероприятия |

205955 |

172917 |

+33038 |

119 |

4,6 |

2,9 |

+0,4 | |

|

|

амортизация |

217744 |

185125 |

+32619 |

118 |

2,4 |

2,5 |

+0,1 | |

|

|

другие операционные затраты |

489954 |

433195 |

+56759 |

113,1 |

11 |

7,2 |

+1,5 | |

|

3. |

Затраты на 1 грн дохода |

0,61 |

0,67 |

-0,06 |

|

|

|

| |

1) ∆V=V1-V0

2) ЭОЗ=МЗ+ЗОТ+ОСМ+А+ОЗ

3) ЗД=ЭОЗ/ V

∆ ЗД= ЗД 1- ЗД0

За ПАО «Укрсоцбанк»г. объем продаж банковских услуг по банку уменьшился на 55077тыс.грн по сравнению с прошлым годом; операционные затраты уменьшились на 1469235тыс.грн. Затраты на 1грн. дохода уменьшилось на 4 копейки и составили 0,61грн. Наибольший удельный вес в структуре затрат занимают затраты на оплату труда (77,3).

Влияние эффективности использования трудовых ресурсов на затраты коммерческой организации проявляется в двух экономических элементах:

затраты на оплату труда

отчисления по единому социальному налогу.

В себестоимость услуг затраты на оплату труда входят самостоятельной статьей «Заработная плата – основная и дополнительная – производственных рабочих». Кроме этого, заработная плата входит в состав комплексных расходов: в общепроизводственные, общехозяйственные расходы и в расходы на подготовку и освоение производства.

Анализ затрат на оплату труда можно провести в трех направлениях:

Анализ затрат на оплату труда как экономического элемента, т.е. с применением коэффициента зарплатоемкости.

Анализ использования фонда заработной платы в разрезе групп персонала.

Анализ заработной платы в себестоимости конкретных изделий, т.е. по калькуляции.

При анализе по 2-му направлению по каждой группе персонала фонд заработной платы можно представить в виде 2-факторной мультипликативной модели:

Базовый вариант (ПАО «Укрсоцбанк»г.):

ФЗП0 = р0 * з0. (2.8)

5000*2341=11705тыс.грн.

Отчетный вариант (2010г.):

ФЗП1 = р1 * з1 (2.9)

9000*1875=16875 тыс.грн.,

где , р – среднесписочная численность работников,

з – средняя зарплата 1 работника.

При анализе персонала сначала определяется изменение ФЗП в отчетном периоде по сравнению с базовым:

ΔФЗП = ФЗП1 – ФЗП0 (2.10)

11705– 16875=5170тыс.грн.

Затем можно рассчитать влияние на это изменение 2-х основных факторов:

ΔФЗП(р) = Δр * з0 = (2.11)

(з1 – з0) * р1=(2341-1875)*5000=2330тыс.грн.

ΔФЗП(з) = Δз * р1 = (2.12)

(р1 – р0) * з0 =(9000-5000)*1875 =7500тыс.грн.

Отсюда следует что средне годовые затраты в разрезе по персоналу равно 5170тыс.грн. Что является довольно не плохим показателем для данногобанка.

Анализ заработной платы по 3-ему направлению – по калькуляциям конкретных изделий, - предусматривает наличие информации о трудоемкости изделия и средней заработной платы на единицу трудоемкости. При анализе заработной платы, относимой на конкретное изделие, необходимо учитывать, что изменение заработной платы основных производственных рабочих зависит от следующих факторов:

Изменение трудоемкости изготовления отдельных единиц продукции (услуги).

Изменение уровня оплаты за единицу трудоемкости.

Если в калькуляции имеются сведения о затратах времени на единицу изделия и о среднечасовой оплате – можно определить влияние 2-х факторов на отклонение от плана суммы заработной платы производственных рабочих на 1 изделие.

Таблица 2.4.

Анализ оплаты труда на предприятии ПАО «УКРСОЦБАНК»

|

№ |

Показатели |

2010год |

2011год |

Отклонение 2010/2011гг |

|

1 |

Себестоимость реализованной продукции (услуг) тыс.грн. |

5966209 |

4496974 |

-1469235

|

|

2 |

Оплата труда тыс.грн. |

4996429 |

3476714 |

-1519715 |

|

3 |

Рабочее время. тыс.час. |

18720 |

10400 |

8320 |

|

3 |

Зарплатоемкость |

0,77 |

0,84 |

0,07 |

|

4 |

Трудоемкость |

0,031 |

0,021 |

-0,01 |

|

5 |

Производительность труда |

318 |

432 |

114 |

З ё = ОТ/ВП (2.13)

Т ё = В/ВП (2.14)

ПТ = ВП/В (2.15)

З ё = 3476714/4496974= 0,77 (2011г.)

З ё = 4996429/5966209= 0,84 (2010г.)

Т ё = 18720 / 5966209 = 0,031 (2010г.)

Т ё = 10400 / 4496974= 0,021 (2011г.)

ПТ = 5966209/18720= 318

ПТ = 4496974/10400= 432

Таким образом затраты на оплату труда на ПАО «УКРСОЦБАНК» имеют самый большой удельный вес в общих затратах на предоставления услуг. Следовательно она прямо пропорциональна к себестоимостиуслуги, и подлежит к первоочередному анализу на предприятии. Рассмотрев такие показатели как: зарплатоемкость, трудоемкость и производительность труда. Можно сделать следующие выводы. На предприятии работает в среднем 5000-9000 чел., Зарплатоемкость в среднем составляет 0,77, что показывает что основные затраты по предоставлению банковских услуг приходятся на оплату труда. Учитывая, что банк работает не на производство продукции, данный показатель имеет довольно неплохое значение. Трудоемкость показывает, за сколько времени производится 1грн. услуг. Этот показатель составляет в среднем 0,021, что для предприятия является хорошим показателем. И можно сказать, что распределение рабочей силы, на данном предприятии сбалансированы. Однако сокращение прошедшие в 2011г. Уменьшили и себестоимость услуг. Показатель производительности труда показывает, сколько гривен продукции производят за 1 час времени. Данный показатель для банка является хороший.

При дальнейшем анализе необходимо выяснить причины изменения трудоемкости изделия и средней оплаты за 1 час работы. Например, уменьшение трудоемкости может быть результатом совершенствования технологического процесса или отказа от каких-либо технологических операций, что может привести к снижению качества продукции.

Увеличение оплаты за 1 час работы может быть связано с изменением состава работы (увеличением доли высокооплачиваемых работников), с увеличением тарифных ставок или разного рода доплат, например, за работу в сверхурочное время.

2.3. Расчет основных показателей привлечения иностранных инвестиций.

Несомненным достоинством финансовых показателей является возможность их использования без существенной модификации по трем направлениям:

1) Для анализа инвестиционных финансовых потоков;

2) Для оценки финансового состояния предприятия в рамках текущей деятельности;

3) Для комплексных прогнозных оценок.

Методология расчета финансовых коэффициентов к настоящему времени в достаточной мере сложилось и устоялось.

С точки зрения цели настоящего исследования следует особо отметить одно свойство финансовых коэффициентов, а именно: зависимости от решаемых конкретных задач. Отдельные частные финансовые показатели легко могут быть исключены без существенных потерь, для результирующего качественного анализа.

Традиционно показатели в рамках анализа финансовых коэффициентов группируются в несколько блоков. Автор предлагает эти блоки согласно следующих характеристик финансового состояния предприятия:

- доходность (рентабельность);

- финансовую устойчивость;

- кредитоспособность;

- использование капитала;

- уровень самофинансирования;

- валютную самоокупаемость.

Иногда на первых из указанных показателей относят к группе экономических критериев, что и осуществлено в настоящем исследовании.

Для анализа финансово-экономического положения эмитента необходимо определить следующие основные показатели:

- износ основных фондов;

- коэффициент оборачиваемости оборотных средств;

- рентабельность производственных фондов;

- коэффициент финансовой устойчивости;

- коэффициент абсолютной ликвидности эмитента;

- темп прироста реальных активов;

- темп изменения прибыли;

- дефицитность продукции;

- конкурентоспособность продукции.

На наш взгляд, некоторые из этих показателей можно считать не существенными для оценки инвестиционной привлекательности.

Группа существенных показателей из числа вышеперечисленных представляется следующим образом:

Коэффициент основных фондов

(2.16)

(2.16)

где, И - абсолютный износ основных фондов,

ОФ - стоимость основных фондов.

Коф=56481/7549874=0,007

Рентабельность производственных фондов характеризует эффективность использования основных и оборотных фондов предприятия. Коэффициент рентабельности этих фондов:

(2.17)

(2.17)

где Пб - балансовая прибыль

-

(2.18)

-

(2.18)

рентабельность производственных фондов

Офн - стоимость основных фондов на начало отчетного периода

Офк - стоимость основных фондов на конец отчетного периода

Ф=7549874-6845772/2=352051

Кф=7378145/352051+7549874=0,92

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств.

При превышении собственных средств над заемными считается, что предприятие обладает достаточным запасом финансовой устойчивости и относительно независимо от внешних источников. Определяется по формуле:

,

(2.19)

,

(2.19)

где Ку - кредиты и другие заемные средства;

З - кредиторская задолженность и прочие пассивы,

С - собственные средства

К=8974552+900000/6533884=2,75

Коэффициент абсолютной ликвидности эмитента составляет соотношение денежных оборотных средств, готовых к платежу и расчетам к краткосрочным и среднесрочным обязательствам эмитента. Характеризует возможность эмитента мобилизовать денежные средства для покрытия краткосрочной и среднесрочной задолженности. Определяется по формуле:

,

(2.20)

,

(2.20)

где Кс - касса и прочие денежные средства,

Рс - расчетные счета в банке,

ЦБ - ценные бумаги и краткосрочные вложения,

Кр - краткосрочные кредиты и заемные средства,

Ср - среднесрочные кредиты и ссуды.

Коэффициент уровня самофинансирования:

,

(2.21)

,

(2.21)

где, П - прибыль, направляемая в Фонд накопления,

А - амортизационные отчисления,

К - заемные средства, грн.

З - кредиторская задолженность и другие привлеченные средства, грн.

Кс=2881171+217744/9000000+8974552=0,17

На мой взгляд, перечисленные выше финансовые показатели составляют группу основных финансовых показателей с точки зрения анализа инвестиционной привлекательности для иностранных инвесторов. Изданные к настоящему времени методики анализа хозяйственной деятельности, например. Позволяют определить еще целый ряд финансовых показателей, которые мы характеризуем, как второстепенные и не включаем в предлагаемую экономико-математическую модель.

И так можно сделать следующие выводы по нашему банку. Все показатели инвестиций ниже нормы, причиной этому стали следующие показатели:

-Транш от Unicredit

-Кризис в Украине в 2008г.

-Уменьшение количества выданных кредитов

-Кризис в Италии.

Эти показатели мешают привлечению новых инвестиций, так как 98% акций принадлежит Unicredit основной офис которого находится в Италии, первый и последний фактор очень сильно играют роль на привлечение инвестиций. ПАО «Укрсоцбанк» во первых надо вернуть задолженность по первому траншу, и проводить переговоры в данный момент о предоставления второго транша.