Прибуток, його норма і фактори підвищення.

Стосовно суті та джерела прибутку серед економістів різних шкіл та напрямів немає єдиної думки. Кожна теорія по-своєму трактує джерело прибутку.

Однією з перших була теорія прибутку меркантилістів, згідно з якою прибуток виникає в зовнішній торгівлі в результаті продажу товарів за межами країни за вищими цінами порівняно з внутрішніми.

Класична політична економія, представниками якої є А. Сміт і Д. Рікардо, джерело прибутку вбачала у виробництві. А. Сміт прибуток трактував як дохід на капітал. Д. Рікардо визначав прибуток як частину вартості, що залишається після вирахування заробітної плати.

Марксистська економічна теорія визначає прибуток як перетворену форму додаткової вартості, що спотворює сутність капіталістичних відносин, маскуючи справжнє джерело прибутку, яким є неоплачена праця найманих робітників.

Сучасна немарксистська економічна теорія найчастіше пов’язує прибуток з капіталом і розглядає його як винагороду за підприємницьку діяльність, тобто пов’язує його з таким чинником виробництва, як підприємницький талант, підприємницькі здібності. Американський економіст Ф. Найт. вважає, що прибуток є винагородою за вмілу оцінку ризиків і невизначеності. Й. Шумпетер, трактує прибуток як винагороду за новаторство, впровадження різного роду нововведень. Американський економіст Е. Чемберлін започаткував теорію, згідно з якою прибуток є наслідком монопольної влади, що виникає в результаті обмеження конкуренції.

У найзагальнішому вигляді прибуток — це надлишок над витратами виробництва або загальний дохід (виручка) підприємства за вирахуванням витрат виробництва. Оскільки останні поділяються на явні та приховані, то розрізняють бухгалтерський і економічний прибуток.

Бухгалтерський прибуток — це перевищення валового доходу фірми над явними зовнішніми або бухгалтерськими витратами. Він включає і приховані, або внутрішні витрати, до складу яких входить і так званий нормальний прибуток. Останній є прибутком, необхідним для нормальної діяльності фірми, що визначається як такий прибуток на капітал, що міг би бути отриманим, якби капітал було використано найпростішим способом, скажімо у вигляді позички або оренди.

Економічний прибуток — це надлишок валового доходу фірми над економічними (повними) витратами виробництва.

Ще одним видом прибутку є чистий прибуток — той, що залишається у розпорядженні фірми після сплати податків, відрахувань та обов’язкових платежів.

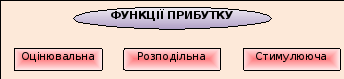

Сутність прибутку повніше виявляється через функції, які він виконує.

Однією з функцій прибутку є оцінювальна, тобто прибуток є показником оцінки діяльності підприємства (фірми).

Другою функцією прибутку є розподільна, суть якої полягає у регулюванні розподілу ресурсів між суб’єктами підприємництва, галузями і сферами виробництва.

Прибуток виконує і стимулюючу (інноваційну) функцію. Саме прибуток, його очікування змушує підприємця (фірму) здійснювати нововведення, які ведуть до зниження витрат виробництва, поліпшення якості продукції (послуги).

Кожен підприємець прагне одержати якомога більший прибуток. Однак при цьому його цікавить не тільки абсолютний розмір прибутку, а й віддача кожної одиниці здійснених витрат. Для того щоб її визначити, в практиці підприємництва використовують норму прибутку, яка обчислюється як виражене у відсотках відношення суми прибутку до суми авансованих у виробництво коштів.

У практиці підприємницької діяльності розрізняють балансовий і чистий прибуток.

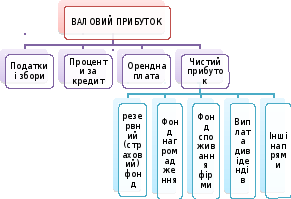

Балансовим прибутком називають різницю між загальною сумою виручки підприємства і загальними витратами виробництва (собівартістю) за певний період (місяць, квартал, рік). З одержаного балансового прибутку вносять передбачені чинним законодавством податки та інші обов’язкові платежі до бюджету. Частину прибутку, що залишається після здійснення зазначених платежів, називають чистим прибутком. Його спрямовують насамперед на формування резервного (страхового) фонду. Кошти цього фонду використовують для стабілізації фінансових зв’язків з державним бюджетом, банками, партнерами, на позапланове придбання устаткування та нової техніки тощо.

Другим напрямом використання чистого прибутку є формування фонду нагромадження. Його створюють з метою фінансування витрат на розвиток виробництва, технічне переоснащення і реконструкцію, нове виробниче будівництво і розширення об’єктів, здійснення інших витрат на розвиток матеріальної бази підприємства.

Частина чистого прибутку підприємця спрямовується у фонд споживання. Кошти цього фонду використовуються за двома напрямами: 1) на матеріальне заохочення працівників; 2) відрахування на соціальний розвиток (фінансування житлового будівництва, будівництва та утримання об’єктів соціально-культурної сфери, витрати на оздоровчі, культурно-масові заходи, інші соціальні потреби).

Крім зазначених напрямів, у господарських товариствах і колективних підприємствах частину чистого прибутку спрямовують на виплату дивідендів.