Виробничі фонди підприємств та їх кругообіг.

Здійснюючи кругооборот, капітал приносить своєму власнику прибуток. Щоб прибуток отримувати не одноразово, а систематично, кругооборот капіталу повинен здійснюватися безперервно. Час, протягом якого авансований у грошовій формі капітал проходить всі стадії кругообороту і повністю повертається у грошовій формі з прибутком, називається часом обороту капіталу.

Щоб порівнювати різні капітали стосовно тривалості обороту, використовується поняття швидкості обороту капіталу, тобто кількість його оборотів, які здійснюються протягом року. Якщо тривалість одного обороту капіталу становить три місяці, він упродовж року здійснює 4 обороти. А капітал, один оборот якого триває 5 років, протягом року робить 1/5 обороту. Кожен підприємець прагне прискорювати оборот капіталу, бо це дозволяє одержувати більшу масу прибутку з меншою сумою авансованого капіталу.

Оскільки в процесі обороту капітал перебуває у безперервному русі, то він повинен бути одночасно в усіх своїх функціональних формах і має знаходитись на всіх трьох стадіях. Тому частина капіталу завжди виражена у грошовій формі, а частина — у продуктивній і товарній. Відповідно, капітал поділяється на продуктивний капітал і капітал обігу. Останній включає грошові кошти, що знаходяться на розрахункових рахунках підприємств, запаси сировини, палива, матеріалів та готової продукції. Виражені у грошовій формі, вони називаються оборотними коштами.

У процесі обороту різні складові продуктивного капіталу обертаються неоднаково. Такі його елементи, як будівлі, споруди, машини, механізми, устаткування, функціонують протягом тривалого часу, поступово втрачаючи свої якості як елементів капіталу. А такі елементи продуктивного капіталу, як сировина, паливо, матеріали, використовуються одноразово і, як правило, втрачають свою натуральну форму. Неоднаково ці різні складові частини капіталу впливають і на вартість створюваної продукції. Якщо вартість другої групи елементів протягом одного виробничого циклу переноситься на створену продукцію, то вартість елементів першої групи — лише частково, в міру зношування. Виходячи з цього, продуктивний капітал поділяють на основний та оборотний.

Основний капітал — це ті елементи продуктивного капіталу, що беруть участь у багатьох виробничих циклах, зберігають натуральну форму, а свою вартість на створювану продукцію переносять частинами. До нього належать будівлі, споруди, машини, механізми, устаткування і засоби праці.

Також основний капітал охоплює будь-які нефінансові активи підприємства, що мають відносно тривалий строк служби і окупаються протягом усього строку своєї роботи. Відповідно до бухгалтерського обліку до основного капіталу відносять основні засоби, в тому числі незавершені довгострокові інвестиції, нематеріальні активи та довгострокові фінансові інвестиції. До нематеріальних активів належать ліцензійні права користування земельними ділянками, природними ресурсами, інтелектуальною власністю. Довгострокові фінансові інвестиції включають затрати на пайову участь у статутному капіталі інших підприємств, на придбання акцій і облігацій на довгостроковій основі.

Оборотним капіталом називаються ті елементи продуктивного капіталу, що використовуються в одному виробничому циклі, втрачають натуральну форму і свою вартість повністю переносять на створювану продукцію.

Він включає сировину, паливо, основні та допоміжні матеріали запасні частини для ремонту, напівфабрикати власного виробництва, а також заробітну плату. За бухгалтерською звітністю виділяються такі складові оборотного капіталу: матеріальні оборотні засоби, кошти у поточних розрахунках, короткострокові фінансові вкладення та грошові кошти.

Оскільки основний капітал функціонує протягом певного періоду часу, то виникає проблема його зносу. Розрізняють два його види: фізичний і моральний.

Фізичним зносом називається втрата основним капіталом своїх властивостей під впливом сил природи. В результаті окислення та інших наслідків дії природних сил, що впливають на елементи основного капіталу, вони втрачають свої якості як капіталу. Це відбувається і тоді, коли вони не використовуються для виробництва або знаходяться у законсервованому стані.

Моральний знос це втрата ним частини своєї вартості під впливом науково-технічного прогресу. Під впливом останнього відбувається зниження вартості товарів, що є елементами основного капіталу. Якщо,

наприклад, на початку виробництва верстат коштував 100 тис. грн, то через декілька років такий же верстат буде дешевшим (скажімо, 70 тис. грн). Якщо строк служби верстата 10 років, то верстат, встановлений через 5 років, матиме нижчу ціну, ніж установлений раніше. Тому останній знеціниться, тобто втратить частину своєї вартості тільки тому, що є новий верстат такої ж продуктивності, але дешевший. Крім того, під впливом науково-технічного прогресу відбуваються поліпшення споживчих властивостей створюваних благ. Це стосується і елементів основного капіталу, які будуть продуктивнішими від своїх попередників. їх використання приведе до зниження вартості одиниці продукції, створеної новими засобами виробництва. Тому застарілі елементи основного капіталу будуть знецінюватись, тобто їх використання стає невигідним, бо продукція, створена з їх допомогою, буде дорожчою, а отже, і неконкурентною.

У практиці господарювання облік зносу основного капіталу відбувається через амортизацію. Це поступове перенесення вартості основного капіталу в міру його зносу на створену ним продукцію і нагромадження грошових ресурсів для його відновлення.

Виражені у грошовій формі витрати ресурсів на здійснення підприємницької діяльності називають витратами виробництва.

Крім витрат, пов’язаних з виготовленням товару, є витрати, необхідні для його реалізації. Це витрати обігу. Розрізняють два їх види: додаткові та чисті.

До додаткових належать витрати на сортування, пакування, зберігання і транспортування товарів. Вони заміщуються після продажу товару. За своєю природою ці витрати не відрізняються від витрат виробництва і, входячи до вартості товару, збільшують її.

Чисті витрати обігу це витрати на перетворення товарної форми вартості на грошову, тобто витрати, пов’язані з торгівлею, рекламою, маркетингом тощо. Вони не збільшують вартість товару, заміщуються після реалізації продукту з одержаного прибутку, створеного у процесі виробництва товару.

Витрати виробництва підприємств, виражені у вартісній формі, мають назву собівартості продукції. Вона складається з витрат, пов’язаних з використанням у процесі виробництва продукції (робіт, послуг) природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, нематеріальних активів, трудових ресурсів, а також інших витрат на її виробництво та реалізацію. Всі витрати, що становлять собівартість продукції, визначаються у грошовій формі.

При всій різноманітності витрат їх можна згрупувати за певними ознаками. Зокрема, за економічним змістом це:

1) матеріальні (сировина, основні та допоміжні матеріали, паливо, електроенергія);

2) витрати на оплату праці;

3) відрахування на соціальні заходи;

4) амортизація основних фондів;

5) інші витрати (платежі за обов’язкове страхування майна підприємств, сплати відсотків за оренду окремих об’єктів основних виробничих фондів, платежі за викиди і скидання забруднюючих речовин у навколишнє природне середовище тощо).

Співвідношення наведених елементів становить структуру собівартості, яка визначається і за іншою ознакою, а саме — за статтями калькуляції, яка визначає витрати на одиницю продукції.

За статтями калькуляції у структурі собівартості виділяють:

сировину і матеріали,

паливо і електроенергію на виробничі потреби,

заробітну плату основних та допоміжних працівників,

відрахування на соціальне страхування,

витрати на підготовку й освоєння виробництва,

витрати на утримання та експлуатацію устаткування,

витрати на управління цехом (іншими підрозділами) і підприємством,

втрати від браку та інші витрати.

У країнах з розвиненою ринковою економікою проблема витрат виробництва вирішується з інших позицій.

Центральне місце в ній посідає встановлення взаємозв’язку витрат виробництва і обсягів виробництва та цін на певний вид продукції з точки зору окремого виробника (фірми).

Основою теорії витрат виробництва, що нині панує в країнах ринкової економіки, є феномен рідкісності, тобто обмеженості всіх видів ресурсів та можливості їх альтернативного використання. Останнє означає, що вибір ресурсів для виробництва певного товару свідчить про неможливість виробництва альтернативного товару. Розрізняють декілька видів витрат виробництва.

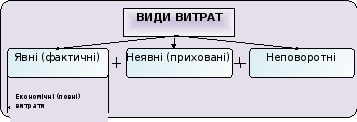

З позиції феномена рідкісності витрати виробництва фірми можна класифікувати як явні (або зовнішні, фактичні чи грошові) та неявні, (приховані або внутрішні). Явні витрати виробництва — це ті, що набувають форми явних (грошових) платежів постачальникам чинників виробництва й незавершених виробів. До них належать оплата сировини, матеріалів, комплектуючих виробів, палива, заробітна плата, оплата транспортних послуг, амортизаційні відрахування, орендна плата за нерухомість, устаткування тощо.

Явні (або зовнішні) витрати виробництва — це плата за ресурси, що не належать власникам фірми, або ті грошові витрати, що їх фірма робить зі «своєї кишені». Специфікою цих витрат є те, що здійснюється їх суворий бухгалтерський облік, їх відображують на рахунках і в балансі фірми. Тому вони називаються бухгалтерськими витратами фірми.

В процесі виробництва фірми часто вона використовують ресурси, що належать власникам фірми чи фірмі як юридичній особі. Вони мають вартісну оцінку, але не передбачені контрактами, обов’язковими для явних платежів, і тому виступають як такі, що фірмою не оплачуються. З позицій фірми такі витрати дорівнюють грошовим платежам, які фірма могла б одержати самостійно, використовуючи ці ресурси альтернативно. Вони і є неявними (або прихованими) витратами. Сутність цього виду витрат виробництва розкриває такий приклад.

Власник автосервісної фірми працює сам і наймає двох працівників. Приміщення, в якому розташована фірма, є власністю її господаря. Протягом місяця виручка становила 11000 грн. При цьому матеріальні витрати (матеріали, електроенергія, запчастини) дорівнювали 3000 грн, а заробітна плата робітників — 4000 грн. Отже, явні витрати виробництва становлять: 3000 + 4000 = 7000 грн. Проте тільки цим витрати не обмежуються. Для того, щоб здійснювати підприємницьку діяльність, потрібне приміщення. У цьому випадку воно є власністю господаря фірми. Однак він міг його використати альтернативно, здавши в оренду, і отримати дохід у розмірі 1000 грн на місяць. Проте він його не отримає, бо використовує у власній підприємницькій діяльності. Тому цей неотриманий дохід повинен включатися до складу витрат виробництва як неявні витрати.

Крім того, власник фірми бере участь у її функціонуванні своєю працею. А коли б він сам не працював, а свою працю використав альтернативно, скажімо, найнявся на роботу до іншого підприємця, та отримав би дохід у вигляді заробітної плати у розмірі 2000 грн. Отже, загальна сума неявних витрат становить 3000 грн.

З наведеного прикладу видно, що неявні витрати мають прихований характер і, як правило, не відображаються в бухгалтерській звітності фірми. Тому їх ще називають внутрішніми витратами. Проте це не означає, що їх не потрібно враховувати у господарській діяльності фірми. Навпаки, вони мають братися до уваги при обґрунтуванні економічних рішень, що приймаються. Особливої ваги набуває врахування неявних витрат при обгрунтуванні доцільності нових економічних проектів, зокрема будівництва великих об’єктів. При визначенні витрат виробництва слід врахувати не лише витрати, пов’язані з самим будівництвом (це будуть явні або фактичні витрати), а й те, яку кількість земель буде виведено з сільськогосподарського обороту і який дохід можна було б отримати з цих земель, використавши для інтенсифікації виробництва капіталовкладення на спорудження цього об’єкта.

Отже, повні витрати будь-якого виду господарської діяльності (їх ще називають економічними) мають містити, крім явних, грошових витрат, ще й неявні, або альтернативні.

У підприємницькій діяльності виділяють і такий вид витрат, як неповоротні. Це здійснені раніше витрати, які за жодних умов повернути не можна.

Наприклад, фірма займається перевезенням вантажів. Для цього їй потрібен склад. Щоб його купити, фірма витрачає 12000 грн. Виготовлення рекламної назви фірми на приміщенні складу коштувало 500 грн. Якщо фірма припиняє свою діяльність, то вона може продати склад і повернути витрачені на його придбання 12000 грн. Проте витрати на рекламну вивіску фірма повернути не зможе. Це і є неповоротні витрати.

Якщо фірма планує розширити свою діяльність, перенісши її в нове місце, вона знову має зробити певні витрати на купівлю складу і 500 грн на виготовлення рекламної вивіски. Оскільки неповоротні витрати не відшкодовуються за жодних обставин, то вони в поточних витратах фірми, пов’язаних з її виробничою діяльністю, не враховуються. Коли рішення про здійснення таких витрат прийнято, неповоротні витрати втрачають для фірми альтернативний характер, оскільки можливість використати витрачені у такий спосіб кошти втрачається. Через це, приймаючи рішення про доцільність здійснення виробничої діяльності, керівництво фірми має враховувати лише 12000 грн, які фірма може виручити від продажу складу, а 500 грн, витрачених на рекламну вивіску фірми, в процедурі вибору рішення зовсім не беруться до уваги.

Мінімізація витрат виробництва є важливою в будь-якому суспільстві, а в умовах ринкової економіки набуває особливого значення. Кожен підприємець (фірма) прагне до скорочення витрат виробництва, зниження собівартості продукції. За стабільної ціни на реалізовану продукцію зниження витрат виробництва дає можливість підприємцю (фірмі) збільшувати свій прибуток, розміри якого будуть зростати в міру зменшення індивідуальних витрат виробництва. Що нижчі індивідуальні витрати виробництва, то економніше використовуються ресурси, а отже, з них одержують і більше товарів, що задовольняють суспільні потреби. Одночасно зниження витрат виробництва створює умови для зниження цін на товари.

Зниження витрат виробництва досягається за рахунок економії витрат по кожному елементу їх структури. Основні шляхи такого скорочення за головними групами це:

зменшення витрат сировини, матеріалів, енергії, тобто предметів праці

амортизаційні відрахування зниження витратах виробництва за рахунок цього елемента можливе лише тоді, коли обсяг продукції, що виготовляється, збільшуватиметься швидше, ніж зростає сума амортизаційних відрахувань.

економія заробітної плати

скорочення різних непродуктивних витрат на виробництві — штрафів, втрат від браку, відшкодування збитків