Основная часть

Налоги как экономическая категория охватывают денежные отношения, которые складываются в процессах распределения и перераспределения валового внутреннего продукта, когда часть денежных средств хозяйства и населения по закону обращается в финансовые ресурсы государства, прежде всего в его основной фонд денежных средств - бюджет.

Государство заинтересовано в максимальном уровне и темпах роста налогов, конкретные субъекты налогообложения - юридические и физические лица, наоборот, всегда заинтересованы в их минимизации.Исследования, проведенные экономистами по данной проблеме (в частности А. Лаффером), показывают, что высокие ставки налогов являются препятствием для накопления капитала, развития производства, увеличения в будущем прибыли субъектов хозяйствования и, в конечном счете, подрывают основы будущих поступлений доходных источников в казну. Поэтому важнейшей проблемой стимулирования инвестиционной активности и последующего экономического роста является, на наш взгляд, установление уровня налогового бремени, необходимого и достаточного для нормального процесса накопления капитала и вовлечения его в развитие промышленного сектора экономики.

После развала Советского Союза сделав ставку на радикальную реформу экономики, Казахстан в сжатые сроки сумел провести рыночные реформы. Впервые с 1991 г., важнейшие экономические показатели, такие, как ВВП, производство промышленной продукции и объемы инвестиций стали расти. Делая сравнительный анализ за последние 10 лет следует отметить, что вначале периода ВВП на душу населения составлял 100 долларов США, то в конце 2004 года он достиг 2700 долларов. ВВП на душу 448400 тенге или по курсу 122 тенге 3675 долл. США. В экономику удалось привлечь порядка 30-ти миллиардов долларов прямых иностранных инвестиций. Растет уровень жизни населения, происходит накопление финансовых ресурсов, что позволит в долгосрочной перспективе обеспечить переход общества на постиндустриальное сервисно-технологическое развитие.

Финансовая система Казахстана считается одной из прогрессивных, и это подтверждают международные эксперты. Признанное в мировом сообществе как государство с рыночной экономикой, мы первыми среди стран СНГ приобрели инвестиционный страховой рейтинг.

Связь между накоплением и характером экономического развития была установлена еще на заре капиталистического способа производства, положительная роль накопления в экономическом прогрессе общества видна на примере нашей страны. По сравнению с 2000 годом в 2005 году рост ВВП составил 2,9 раза, объем промышленного производства - 2,8 раза. При этом рост объемов выпуска продукции производства наблюдается практически по всем укрупненным отраслям. Данный факт может быть объяснен тем, что в стране наблюдается положительная динамика макропоказателей наряду с улучшением структуры капиталовложений. Темпы роста инвестиций за 5 лет в промышленный сектор экономики значительно увеличились в абсолютных показателях - в 2,9 раза (2205217:595664) (таблица 1).

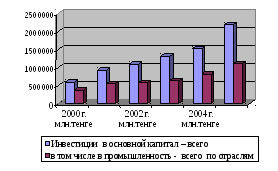

Рассмотрим графическую схему соотношения следующих факторов, таких как инвестиции в основной капитал и инвестиции в промынленность (рисунок 1). За рассматриваемый период наглядно видно увеличение объем капиталовложений по всем отраслям, в том числе и в промышленный сектор экономики.

При этом рост объемов выпуска продукции наблюдался практически по всем отраслям. Наблюдается положительная динамика макроэкономических показателей наряду с улучшением структуры капиталовложений. Темпы роста инвестиций в промышленный сектор экономики увеличились в 2,9 раза (2205217:595664) (таблица 1). Однако, следует отметить снижение темпов роста

Таблица 1 - Инвестиции в основной капитал по отраслям экономики

(млн.тенге)

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 | ||||||

|

|

млн.тенге |

в % к предыдущему году |

млн.тенге |

в % к предыдущему году |

млн.тенге |

в % к предыдущему году |

млн.тенге |

в % к предыдущему году |

млн.тенге |

в % к предыдущему году |

млн.тенге |

в % к предыдущему году |

|

Инвестиции в осн.капитал – всего в % к предыд.году |

595664 |

148,5 |

943398 |

144,7 |

1099986 |

110,6 |

1327864 |

116,6 |

1530628 |

110,6 |

2205217 |

122,1 |

|

в т.ч. в пром-ть - всего по отраслям, |

385940 |

175,8 |

550583 |

142,7 |

587953 |

106,8 |

630418 |

107,2 |

823636 |

130,6 |

1107791 |

134,5 |

|

в т. ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

производство и распределение электроэнергии, газа и воды |

7415 |

149,6 |

40219 |

542,4 |

53130 |

132,1 |

35809 |

67,4 |

61134 |

170,2 |

61990 |

101,4 |

|

химическая и нефтехим. промышлен-ть |

137158 |

192,2 |

376898 |

274,8 |

428826 |

113,8 |

439649 |

102,5 |

514038 |

116,9 |

746898 |

145,3 |

|

металлургическая промышл-ть |

19237 |

170,2 |

80439 |

418,5 |

31502 |

39,2 |

62495 |

198,4 |

76457 |

122,3 |

110557 |

144,6 |

|

прочая перерабатывающая промыш-ть |

222070 |

163,4 |

53027 |

23,9 |

64495 |

121,6 |

92465 |

143,4 |

172007 |

186,0 |

188346 |

109,5 |

|

Источник: РК в цифрах. Агентство статистики РК. Алматы, 2005 г. | ||||||||||||

|

Рисунок 1 - Инвестиции в основной капитал по отраслям экономики, к предыдущему году

|

инвестиций в целом за последние 3-4 года, хотя по отдельным отраслям на лицо существенный рост.

При этом наблюдаются наибольшие темпы роста инвестиций в развитие химической и нефтехимической промышленности – за пять лет в 5,4 раза (746898:137158). Однако, следует отметить, что доля инвестиций в производство и распределение электроэнергии, газа и воды практически остается на одном уровне.

Приток иностранных инвесторов в большей мере будет обеспечен за счет дальнейшего совершенствования регионального инвестиционного и налогового законодательства. Данный вывод основывается на анализе динамики инвестиций в основной капитал Павлодарской области (таблица 2). При этом рост объемов выпуска продукции производства наблюдается практически по всем укрупненным отраслям. Данный факт может быть объяснен тем, что в стране наблюдается положительная динамика макропоказателей наряду с улучшением структуры капиталовложений. Темпы роста инвестиций за 5 лет в промышленный сектор экономики значительно увеличились в абсолютных показателях - в 2,9 раза (2205217:595664) (таблица 1).

Таблица 2 - Инвестиционная деятельность в Павлодарской области.

|

Показатель |

ед. изм. |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

Инвестиции в основной капитал, млн. тг, всего |

млн. тг |

12729,1 |

15750,0 |

16454,5 |

27363,9 |

30730,0 |

51297,1 |

|

Уд. вес в общем объеме инвестиций |

|

|

|

|

|

|

|

|

в т.ч.: республиканский бюджет |

% |

0,4 |

7,8 |

13,0 |

4,9 |

10,6 |

8,9 |

|

местный бюджет |

% |

0,4 |

- |

- |

7,7 |

2,2 |

3,1 |

|

собственных средств организаций |

% |

85,6 |

80,8 |

73,8 |

78,0 |

84,0 |

70,3 |

|

иностранные инвестиции |

млн. тг |

1732,1 |

1790,3 |

2172,0 |

2572,2 |

992,8 |

2000,6 |

|

заемные средства |

млн. тг |

- |

- |

- |

- |

- |

7079,0 |

|

Динамика роста инвестиций к 2000г. |

раз |

х |

1,24 |

1,29 |

3,15 |

2,41 |

4,03 |

|

Источник: Управление статистики Павлодарской области, 2000-2005 гг. | |||||||

Как видно из данных таблицы 2, иностранные инвестиции занимают существенный объем в структуре источников капитальных вложений: при общем росте инвестиций почти в 4 раза (51297.1/12729.1) доля бюджетных практически за последние пять лет держится практически на одном уровне, это касается также альтернативных источников финансирования.

Заинтересованность иностранных инвесторов данным регионом была вызвана непосредственно тем, что регион является промышленным, экономически стабильным независимо от спадов производства в прошлом в целом по Республике и экспортоориентированностью предприятий промышленного сектора экономики (рисунок 2).

|

Рисунок 2 – Показатель динамики роста инвестиций и динамики роста поступления налогов |

Мировой опыт показывает, что оживление и подъем экономики сопровождается, как правило, расширением масштаба накопления и повышением производительности капитала. Инвестиционная активность как фактор экономического роста характеризуется потенциальными возможностями экономики в области воспроизводства и обновления основных фондов с учетом приоритетов и форм реализации инвестиций. Она достигается посредством увеличения инвестиционных ресурсов, их более эффективным использованием в приоритетных отраслях производства и услуг, как, например, в реальном секторе экономики региона.

Следует отметить, что налоговый механизм привлечения инвестиций был дополнен неординарной мерой в отношении объектов приложения инвестиций по экспортоориентированным предприятиям. Для обеспечения притока иностранных и отечественных инвестиций в Павлодарской области производится возврат НДС по указанным предприятиям. При этом особое внимание уделяется соответствию производства и будущей продукции мировым стандартам, в том числе экологическим (таблица 3).

Таблица 3 - Поступления налогов и платежей в бюджет Павлодарской области за 2000 – 2005 гг.

|

Наименование платежа |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

КПН |

5 213,5 |

9 299,4

|

8 769,7

|

6 133,0

|

10139,9

|

12 222,1

|

|

ИПН с доходов, облагаемых у источ. выплат |

1 950,3

|

2 451,6

|

2 627,6

|

3 183,5

|

3 678,7

|

4 511,9

|

|

Социальный налог |

5 888,9 |

7 052,8 |

6 885,0 |

8 241,1 |

8 832,3 |

9 866,4 |

|

Налог на имущество с юр. лиц и ИП |

690,2

|

809,0

|

1 268,5

|

1 691,8

|

1 944,1

|

2 114,9

|

|

Земельный налог |

312,2

|

346,0

|

354,0

|

434,4

|

495,2

|

553,7

|

|

НДС на товары внутр.произв-ва |

-270,1

|

2 791,4

|

-2 237,0

|

1 243,3

|

1 776,2

|

290,4

|

|

Возмещено НДС на другие налоги |

х |

х |

-5 320,1

|

-2 495,2

|

-2 722,5

|

-5 287,2

|

|

НДС на тов. внут. пр-ва без учета возм в др нал. |

х |

2 791,4 |

3 083,0

|

3 738,4

|

4 498,7

|

5 577,6

|

|

Всего налогов и доходов |

20 769,9

|

34 924,7

|

32 412,0

|

37 585,4

|

47 434,4

|

68 396,9

|

|

Итого по производственным платежам. |

16 821,9 |

30 291,7 |

26 768,9

|

31 762,2

|

40 787,5

|

60 105,6

|

|

Итого по непроизводственным платежам. |

3 948,0

|

4 632,9

|

5 643,1

|

5 823,2

|

6 646,9

|

8 291,3

|

|

Динамика поступлений налога к 2000г., раз |

х |

1,68 |

1,56 |

1,81 |

2,28 |

3,29 |

|

Источник: составлено автором | ||||||

Рост вложения инвестиций в основной капитал существенно сказался на производственных налогах всех уровней, таких как КПН, налог на землю, налог на имущество, по следующим причинам:

приобретение и строительство основных средств;

приобретение земельных участков;

рост объема производства продукции, работ и услуг.

В результате проведенного анализа притока инвестиций выявлена неравномерная динамика роста инвестиций, но в целом по сравнению с 2000 годом в 2005 году рост составил более чем 4 раза, объем поступлений в бюджет по указанным видам налогов увеличился за это время в 2.4 раза. Как видно, от объема вложений инвестиций практически предприятия почти в 2 раза меньше производят уплату налогов в бюджет на всех уровнях (рисунок 2).

В целях проведения эффективной структурной перестройки экономики региона, а также привлечения иностранного капитала, нами предлагается создание СЭЗ на территории Павлодарской области. Определить земельный участок площадью 1300 га, который будет примыкать к Казахстанскому электролизному заводу. Пуск завода запланировать на конец 2007 года, а вступление на полную мощность - на 2009 год.

Главным предприятием СЭЗ станет металлургический завод, который будет выпускать алюминиевую и стальную продукцию. Спрос на эти виды металлов неуклонно растет. Строительство будущего металлургического гиганта идет с опережающими темпами. Предполагаемая проектная мощность будущего завода – 250 тыс. тонн чистого алюминия в год.

На базе СЭЗ рассматривается вопрос о создании в Павлодаре алюминиевого кластера, электролизный завод будет являться главным звеном металлургического алюминиевого кластера. На территории СЭЗ будет дополнительно организовано до 30 современных производств по выпуску изделий из «крылатого металла». В результате этого будут привлечены все мировые производители, в той или иной степени имеющие отношение не только к алюминию, но и ко всему, что связано с первичной и вторичной переработкой металла. Здесь будут производиться алюминиевое литье, прокат, фольга. Предполагается также выпускать профиль для изготовления оконных рам, автомобильные диски, металлические сплавы.

Из государственной казны на развитие павлодарской СЭЗ предлагаем выделить 9 млрд. тенге. Ожидается, что частные инвестиции в строительство предприятий по переработке алюминия составят 400 млн. долларов. Преференции СЭЗ в Павлодарской области связаны с тем, что здесь будет налажено производство продукции с высокой добавленной стоимостью.

В качестве экономических стимуляторов по достижению намеченных целей на территории должны применяться следующие налоговые льготы:

- в части корпоративного подоходного налога – сумма исчисленного КПН уменьшается на 100%;

- в части НДС – реализация на территории СЭЗ товаров, полностью потребляемых в процессе строительства и ввода в эксплуатацию объектов административного и производственного назначения в соответствии с проектно-сметной документацией, предназначенных для осуществления в этой зоне видов деятельности, которые облагаются НДС по нулевой ставке. Превышение суммы налога, относимого в зачет, над суммой начисленного налога, будут возвращаться налогоплательщику по его заявлению.

Все эти льготы позволят новым предприятиям в СЭЗ за счет снижения издержек повысить конкурентоспособность выпускаемой продукции. В будущем для павлодарцев это не только новые рабочие места, но и высокие технологии, которые позволят увеличить доходную часть бюджета, а стало быть, и благосостояние каждого казахстанца.

Интерес инвесторов к региону будет вызван его промышленным потенциалом, экономической стабильностью и ориентированностью на экспорт.

Нами сделаны расчеты по окупаемости инвестиций в рамках проекта СЭЗ. (таблица 4). Из данной таблицы мы видим преимущества для предпринимателей, работающих в СЭЗ. По нашим расчетам предполагаемый срок окупаемости инвестиций 11 лет. Предусмотренные налоговые льготы и преференции позволят предприятию снизить себестоимость выпускаемой продукции в пределах 507.4 млн. тенге или на 3% только за счет льгот по производственным налогам, без учета льгот по косвенным налогам.

Приток инвестиций в регион позволит создать в среднем в год 1500 новых рабочих мест и привлечь дополнительно специалистов с других регионов постсоветского пространства в пределах 600 человек, что позволит снизить уровень безработицы. Номинальный уровень доходов населения на 01.12. 2006 года по данным Управления статистики Павлодарской области с учетом государственных служащих составил 35622 тенге, в том числе по отраслям промышленности 44802 тенге. Предполагаемый средний рост минимальной заработной платы в 2007 году составит 6.0%. Расчет средней цены за 1 тонну «крылатого металла» произведен в соответствии с ценами на Лондонской бирже металлов за 2006 год.

В результате анализа выявлена целесообразность воздействия налоговых механизмов при использовании предприятиями собственных средств, так как они состоят из прибыли, остающейся в распоряжении организации и амортизационных отчислений.

Управление размерами амортизационного фонда – один из важнейших источников собственных инвестиций. Амортизация как один из элементов себестоимости товаров (услуг) сокращает налогооблагаемый доход при расчете корпоративного подоходного налога и налога на имущество, снижает обязательства по уплате налогов.

Планирование амортизационного фонда тесным образом связано с выработкой стратегии развития и налогообложения предприятия, его финансово-экономическими условиями. Амортизационную политику на предприятии можно назвать механизмом возврата самому себе вложенных в производство средств. Грамотная амортизационная политика позволяет менять соотношение между амортизационным фондом и налогооблагаемым доходом в

Таблица 4 - Механизм расчета окупаемости инвестиций в СЭЗ

|

п.п. |

показатели |

ед. изм |

действует на 01.01.07 |

предложение |

+,- откл |

% откл |

|

1 |

Объем производства |

тыс. тонн |

250.0 |

250.0 |

- |

- |

|

2 |

Стоимость металла |

тг/ тн |

328826.06 |

328826.06 |

- |

- |

|

3 |

Курс доллара США на 01.01.07 |

х |

127.95 |

127.95 |

- |

- |

|

4 |

Оборот по реализации с НДС |

млн. тг |

94537.5 |

82206.5 |

-12331.0 |

- |

|

- |

в т.ч. НДС (15%) |

млн. тг |

12331.0 |

0.0 |

-12331.0 |

- |

|

5 |

Совокупный годовой доход |

млн. тг |

82206.5 |

82206.5 |

- |

- |

|

6 |

Вычеты |

млн. тг |

65057.1 |

64549.7 |

-507.4 |

-0.8 |

|

- |

материалы |

|

41103.2 |

41103.2 |

- |

- |

|

- |

зар.плата |

|

1223.1 |

1296.5 |

73.4 |

6.0 |

|

- |

налоги на зар.плату |

|

245.0 |

259.3 |

14.3 |

6.0 |

|

- |

пенс.фонд |

|

122.3 |

129.6 |

7.3 |

6.0 |

|

- |

амортизационные отчисления (22.5%) |

|

13540.5 |

13540.5 |

- |

- |

|

- |

налог на имущество |

|

601.8 |

0 |

-601.8 |

- |

|

- |

налог на землю |

|

0.6 |

0 |

-0.6 |

- |

|

- |

прочие расходы |

|

8220.6 |

8220.6 |

- |

- |

|

7 |

Налогооблагаемый доход (21.6% ур.рентаб) |

млн. тг |

17149.4 |

17656.8 |

507.4 |

3.0 |

|

8 |

Ставка налога |

% |

30 |

0 |

-30 |

- |

|

9 |

Сумма налога |

млн. тг |

5144.8 |

0 |

-5144.8 |

- |

|

10 |

Чистый доход |

млн. тг |

12004.6 |

17656.8 |

5652.2 |

47.1 |

|

11 |

Процент на покрытие инвестиций |

% |

30 |

30 |

- |

- |

|

12 |

Сумма дохода на покрытие инвестиций |

млн. тг |

3601.4 |

5297.0 |

1695.6 |

47.1 |

|

13 |

Окупаемость инвестиций |

лет |

17 |

11 |

-6 |

-35.3 |

|

14 |

Дополн. сведения, |

|

|

|

|

|

|

- |

сред. численность |

чел |

1500 |

1500 |

- |

- |

|

- |

средняя зарплата |

тг |

44802 |

47490 |

2688 |

6.0 |

|

- |

временные специалисты |

чел |

600 |

600 |

- |

- |

|

Источник: разработано автором | ||||||

.пользу первого. На данном примере мы видим, что сумма амортизационных отчислений входит в состав затрат в размере 13540.5 млн. тенге.

Управление размерами прибыли остающейся в распоряжении предприятия, является другим источником собственных инвестиций. В результате роста прибыли окупаемость инвестиций возрастет на 5652.2 млн. тенге или на 30 процентов больше по сравнению с действующим режимом налогообложения.

Действующая система налогообложения, представленная в таблице 5, тормозит не только развитие предприятий, но и социально-экономическое развитие всего региона. Так, стоимость реализуемой продукции для покупателя увеличится в части НДС на сумму 12331.0 млн. тенге. Вследствие того, что НДС является косвенным налогом, то его сумма непосредственно ляжет на конечного потребителя. Предоставление льгот по налогу на имущество, а также создание локальных зон имело целью снизить налоговое бремя и привлечь инвесторов в промышленные отрасли РК, традиционные для северных регионов, продукция которых составляет в структуре экспорта от 70% до 100%.

В результате введения льгот, освобождение по налогу на имущество составит 601.8 млн. тенге, при этом ориентировочная балансовая стоимость основных фондов на момент ввода объекта составит 60180.0 млн.тенге. Льгота по налогу на землю составляет 0.6 млн. тенге. Таким образом, основные фонды предприятия послужат дополнительным источником инвестиций.

Подобная мера приведет к снижению налогового бремени в промышленном секторе экономике и росту налогооблагаемого дохода, который будет вызван тем, что налог на имущество включается в вычеты предприятия, при определении налогооблагаемого дохода.

Предоставление льгот в части корпоративного подоходного налога дополнительно позволило бы сэкономить предприятию оборотные средства в размере 5144.8 млн. тенге. Повышая, норму прибыльности организаций, государство делает его более привлекательным для потенциальных инвесторов.

Одновременно налоговый механизм привлечения инвестиций нами предлагается дополнить мерой в отношении объектов вложения инвестиций при создании СЭЗ, т.е. в ходе реализации данного проекта объем производства продукции предприятий облагать НДС по «нулевой» ставке. Также в части приобретения товаров (работ, услуг) производить возврат НДС аналогично практике экспортоориентированных предприятий.

Следует отметить, что за счет снижения ставки НДС у налогоплательщиков будет меньше отвлекаться оборотных средств, особенно у тех предприятий, которые имеют длительный цикл от запуска сырья в производство до изготовления и реализации продукции. Снижение ставки позволит снизить налоговую нагрузку.

При снижении ставки НДС налогоплательщик может выбрать два подхода к формированию цены на свои работы и услуги. Первый подход заключается в том, чтобы оставить цену неизменной, т.е. при уменьшении ставки НДС увеличить сумму дохода, остающуюся в распоряжении налогоплательщика.

Таблица 5 - Расчет снижения налогового бремени по производственным платежам и отчислениям по СЭЗ

|

п.п. |

показатели |

едн. изм. |

Действует на 01.01.07 |

предложение |

+,- откл. |

% откл. |

|

1 |

Стоимость О.Ф. |

млн. тг |

60180.0 |

60180.0 |

0 |

0 |

|

- |

ставка налога на имущество |

% |

1.0 |

0.0 |

1.0 |

- |

|

- |

налог на имущество |

млн. тг |

601.8 |

0.0 |

601.8 |

- |

|

2 |

Площадь |

га. |

1300 |

1300 |

0 |

0 |

|

- |

балл бонитета почвы |

х |

10 |

10 |

0 |

0 |

|

- |

базовая ставка |

тг. |

482.5 |

0 |

482.5 |

- |

|

- |

налог на землю |

млн. тг |

0.6 |

0 |

0.6 |

- |

|

3 |

Налогооблагаемый доход |

млн. тг |

17149.4 |

17656.8 |

507.4 |

3.0 |

|

- |

ставка налога |

% |

30.0 |

0.0 |

30.0 |

- |

|

- |

сумма налога |

млн. тг |

5144.8 |

0 |

5144.8 |

- |

|

4 |

Всего сумма льгот по производственным налогам |

млн. тг |

- |

- |

5747.2 |

- |

|

5 |

Амортизационные отчисления (22.5%) |

млн. тг |

13540.5 |

13540.5 |

0 |

0 |

|

Источник: составлено автором | ||||||

Эту политику, вероятнее всего, примет и наше предприятие, которое будет монополистом в своем сегменте рынка и не будет бояться коонкуренции.

Однако в тех сферах производства товаров и оказания услуг, где довольно жесткая конкуренция, возможен другой подход. Не исключено, что налогоплательщики скорректируют свои цены в сторону снижения, это позволит им занять более объемную нишу в своем сегменте, и, в конечном счете, приведет к увеличению объемов производства. Этот подход в наше время является более прогрессивным, чем первый.

Вместе с тем, оба подхода к использованию сниженной ставки НДС являются положительными, так как стимулируют увеличение объемов производства товаров, работ и услуг, рост заработной платы и развитие производства.

Снижение ставки по НДС позволит предприятию сэкономить 4837,5 млн. тенге оборотных средств, которые в дальнейшем будут участвовать в процессе воспроизводства. Кроме того, предприятие будет иметь право на возврат по НДС в сумме 5754.4 млн. тенге по товаром и услугам, участвующим в процессе производства продукции. Налог на добавленную стоимость, уплаченный поставщиками будет возмещаться налогоплательщику в размере 14% из Республиканского бюджета.

Таблица 6 - Механизм налогового регулирования в части косвенных налогов

|

п.п. |

Показатели |

едн. изм |

Действует на 01.01.07 |

предложение |

+,- откл. |

% откл. |

|

1 |

Объем реализации |

млн. тг |

82206.5 |

82206.5 |

0.0 |

0.0 |

|

- |

Ставка НДС |

% |

15.0 |

0.0 |

-15.0 |

- |

|

- |

Сумма НДС |

млн. тг |

12331.0 |

0.0 |

-12331.0 |

- |

|

2 |

стоимость приобретенных материалов |

млн. тг |

41103.2 |

41103.2 |

0.0 |

0.0 |

|

- |

ставка НДС |

% |

15.0 |

14.0 |

1.0 |

|

|

- |

сумма налога, относимого в зачет |

млн. тг |

6165.5 |

5754.4 |

-411.1 |

|

|

3 |

Сумма НДС подлежащий уплате |

млн. тг |

4837.5 |

- |

-4837.5 |

|

|

4 |

Превышение суммы НДС относимой в зачет над суммой начислен. налога |

млн. тг |

- |

5754.4 |

5754.4 |

|

|

5 |

Предполагаемая сумма налога, подлежащая возврату |

млн. тг |

- |

5754.4 |

5754.4 |

|

|

6 |

Всего сумма льгот по косвенным налогам |

млн. тг |

- |

5754.4 |

5754.4 |

|

|

Источник: составлено автором | ||||||

Общее понижение ставки НДС на 1 процент по стране позволит дополнительно экономить оборотные средства в сумме 411.1 млн. тенге. В целом предприятие может использовать освобожденные оборотные средства на другие цели только за счет НДС в сумме 11003.0 млн.тенге (4837,5+5754.4+411.1).

При создании зоны экономического благоприятствования с особым налоговым режимом все коммерческие организации, являющиеся резидентами зон и осуществляющие на их территории свою деятельность, будут освобождаться от уплаты основных видов налогов (НДС, корпоративный подоходный налог, налог на имущество, налог на землю).

Социально-экономический эффект предложений по создания СЭЗ на территории Павлодарской области заключается в том, что при общем падении производства любой рентабельный инвестиционный проект приносит доход в бюджет и внебюджетные фонды даже при условии первоначального освобождения практически от всех налогов и предоставлении существенных льгот в дальнейшем.

В результате изучения опыта проведения экономических реформ в Павлодарской области диссертантом были сделаны выводы о степени эффективности тех или иных мер, введенных в действие законодательными актами Республики Казахстан. В частности, при создании СЭЗ Государство получает следующие преимущества:

1. проект инвестируется непосредственно иностранными инвесторами;

2. достигается существенный рост объема производства в регионе;

3. создаются дополнительные рабочие места, и как следствие, снижается безработица, нет дотаций из бюджета для безработных;

4. планируется производить продукцию, которая будет экспортироваться за пределы страны, это укрепит позиции Казахстана на мировом рынке;

5. поставщиками сырья и материалов для СЭЗ будут предприятия, которые работают на внутреннем рынке; увеличатся поступления налогов от этих предприятий в бюджеты всех уровней;

6. улучшатся социально-бытовые условия проживания в регионе;

7. увеличиваются средства производства (капитал) в регионе;

8. поднимется конкурентоспособность выпускаемой продукции.

Основополагающий фактор в пользу создания СЭЗ в данном регионе: не задействованы средства государства и местного бюджета, и они могут быть направлены на другие цели.

Преимущества СЭЗ, привлекательные для инвесторов:

1. льготный режим налогообложения по прямым налогам, влияющим на себестоимость продукции;

2. возврат косвенных налогов (НДС), аналогично ситуации экспорта.

Обобщив опыт передовых стран, а также на основе собственных исследований, автор разработала модель функционирования экономического механизма на территории СЭЗ (рисунок 3). Модель увязывает воедино цели, задачи, приоритеты развития СЭЗ, необходимые для этого ресурсы и, главное – наглядно демонстрирует преимущества создания зоны свободного предпринимательства.

Исходя из предложенной схемы экономического механизма взаимодействия предприятий внутри СЭЗ можно ожидать следующие поступления в бюджет всех уровней и внебюджетные фонды только по одному проектируемому предприятию (таблица 7).

Из таблицы 7 мы видим преимущества при создании СЭЗ для региона в целом. По расчетам, предполагаемая сумма поступлений в бюджет всех уровней только по электролизному заводу без сопутствующих предприятий составит 6143.3 млн. тенге. Приток инвестиций в регион позволит сохранить бюджетные средства в сумме 60180.0 млн. тенге. Объем дотаций из бюджета сократится на сумму 74.9 млн. тенге. Поступления в пенсионный фонд физических лиц дополнительно составит 129.6 млн. тенге.

Расчет произведен по данным Управления статистики Павлодарской области, дал следующие результаты:

1) Средний показатель на одного человека по дотациям:

2005 год: 2244.50 тенге (2244.50 х 12 мес. х 2100 чел. = 56.6 млн. тг);

2006 год: 2973.00 тенге.

2) Минимальный размер пенсий на одного человека:

2005 год: 6200.00 тенге (6200.00 х 12 мес. х 2100 чел. = 156.2 млн. тг);

2006 год: 6700.00 тенге.

В цифрах 2005 году на численность рабочей силы, предполагаемую при вводе инфраструктурного проекта, было бы затрачено местных бюджетных средств в сумме 56.6 млн. тенге, на пенсионные выплаты в сумме 156.2 млн. тенге.

Таким образом, по мнению автора, даже при условии понижения ставок налогов и возврате из бюджета НДС, экономическая выгода от создания СЭЗ очевидна в целом для региона.

Таблица 7 - Расчет экономического эффекта от создания СЭЗ, млн.тенге

|

№ |

|

Потери бюджета на 01.01.2006 г. |

Дополнительные средства региона |

|

1 |

Инвестиции в регион |

0 |

60180.0 |

|

2 |

Поступление налогов в бюджет, в т.ч. |

0 |

6143.3 |

|

- |

НДС |

0 |

5754.4 |

|

- |

соц.налог |

0 |

259.3 |

|

- |

ИПН |

0 |

129.6 |

|

3 |

Дотации бюджета |

56.6 |

74.9 |

|

4 |

Пенсионный фонд |

156.2 |

129.6 |

|

Источник: составлено автором | |||