18. Оценка надежности (эффективности) средств внутреннего контроля

19. Понятие аудиторского риска

Аудиторский риск — это риск выражения аудитором ошибочного аудиторского мнения в случае, когда в финансовой отчетности содержатся существенные искажения. МСА 400

В практике аудита приемлемым считается аудиторский риск — 5%. Это означает, что пять из 100 подписанных аудитором заключений содержат неверные сведения по спорным вопросам. Установление данного показателя на более низком уровне может оказать отрицательное влияние на конкурентоспособность аудиторской организации.

Оценка аудиторского риска

21. Методы определения аудиторского риска

Для оценки аудиторского риска применяют количественный и качественный методы.

При количественном методе используют следующую модель аудиторского риска:

Формула аудиторского риска:

Ра = Рнм * Рк * Рн

Рнм — неотъемлемый риск;

Рк — риск средств контроля;

Рн — риск необнаружения.

На практике модель аудиторского риска можно применять несколькими способами.

1. Установив значение составляющих аудиторского риска (т.е. неотъемлемый риск, риск средств контроля, риск необнаружения), аудитор может определить его уровень.

2. Акцент переносится на расчет значения риска необнаружения и соответствующее количество необходимых аудиторских доказательств. Это более эффективный способ. В этом случае модель аудиторского риска имеет следующий вид:

Рн = Ра /(Рнм * Рк)

3. Наиболее общий способ использования модели аудиторского риска заключается в отслеживании взаимосвязи между компонентами аудиторского риска и уровнем аудиторского риска, количеством и качеством необходимых аудиторских доказательств.

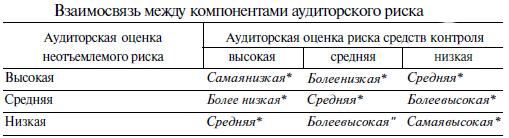

Качественный метод заключается в том, что аудитор, исходя из соответствующего опыта, знания клиента, определяет аудиторский риск на основании отчетности в целом или отдельных групп операций как высокий, средний, низкий и использует эту оценку при планировании (табл. 4.3).

Таблица 4.3. Взаимосвязь между компонентами аудиторского риска

Аудитор должен оценить аудиторский риск на этапе планирования. При проверке он получает дополнительную информацию об аудируемом лице и может изменить оценку уровня аудиторского риска, полученную во время планировании аудита.

20. Компоненты аудиторского риска.

Рассмотрим более детально компоненты аудиторского риска.

Неотъемлемый риск — вероятность появления существенных искажений в данном бухгалтерском счете, статье отчетности, однотипной группе хозяйственных операций, отчетности группы в целом до того, как искажения будут выявлены средствами СВК.

Риск контроля — вероятность того, что существующие на предприятии и регулярно применяемые средства СВК не будут своевременно обнаруживать и исправлять существенные искажения.

Тесты средств контроля включают в себя: проверку документов, направление запросов и наблюдение, повторное применение средств внутреннего контроля. Чем ниже оценка риска средств контроля, тем больше подтверждений надо получить аудитору в отношении надлежащей организации и эффективности функционирования систем бухгалтерского учета и внутреннего контроля.

Риск необнаружения — вероятность того, что применяемые аудитором в ходе проверки аудиторские процедуры не позволят обнаруживать и исправлять существенные искажения.

АР= НР*РК*РН