Переменные процентные ставки.

В кредитных соглашениях иногда предусматриваются изменяющиеся во времени процентные ставки. В инвестиционных расчетах понятие переменной процентной ставки является одним из важнейших.

Определение. Процентная ставка называется переменной, если она изменяет свое значение в течение срока долга.

Рассмотрим дискретные переменные процентные ставки. Пусть n - срок долга, n = n1 + n2 + … + nk , где nj - период в сроке долга, когда применяется процентная ставка ij или учетная ставка dj, j = 1,2,…, k.

1) Наращение и дисконтирование по простой переменной процентной ставке.

Согласно формуле (1.8), проценты за каждый период nj в сроке долга составляют

![]() .

.

Проценты за весь срок долга

![]() .

.

Тогда наращенная сумма к концу срока долга n составит:

.

(1.52)

.

(1.52)

Предположим, что известна сумма погашаемого долга Sn. Формула современной величины суммы Sn при математическом ее учете по простой переменной процентной ставке имеет вид:

.

(1.53)

.

(1.53)

Применяя формулу (1.20) последовательно для периодов nk, nk – 1, …,n2 , n1, получим формулу современной величины суммы Sn при банковском ее учете по простой переменной учетной ставке:

.

(1.54)

.

(1.54)

Соответственно, формула наращенной суммы долга по простой переменной учетной ставке имеет вид:

. (1.55)

. (1.55)

2) Наращение и дисконтирование по сложной переменной процентной ставке.

Применяя формулу (1.13) последовательно для каждого периода наращения n1, n2, … , nk , получаем формулу наращенной суммы долга по переменной сложной процентной ставке:

![]() .

(1.56)

.

(1.56)

Если известна сумма погашаемого долга Sn, то, применяя формулу (1.17) или (1.21) последовательно для каждого периода дисконтирования nk, nk – 1, … , n2, n1, получим формулы приведенной к моменту t = 0 величины суммы Sn при математическом и банковском ее учете по сложной переменной процентной ставке:

.

(1.57)

.

(1.57)

![]() .

(1.58)

.

(1.58)

Формулы (1.40) и (1.43) можно рассматривать как формулы наращения суммы долга по переменным эффективным и номинальным процентным ставкам.

Пример 1.15. Ожидаемая эффективная процентная ставка на первый год – 10 %, на второй – 12 %, на третий и четвертый – 14 %. В конце четвертого года заемщик обязуется погасить долг в размере 2000 д.е. Какова может быть сумма кредита?

Примем за единицу измерения времени 1 год. Тогда по формуле (1.57) получаем

![]() =

1249,14 (д.е.).

=

1249,14 (д.е.).

3) Наращение и дисконтирование по непрерывным переменным процентным ставкам. Переменную непрерывную процентную ставку δ(t) называют интенсивностью процентов или силой роста в единицу времени в момент t. Формула наращенной суммы долга при непрерывном начислении процентов, когда интенсивность процентов δ(t) является функцией времени, имеет вид (1.46):

![]() .

.

Задавая конкретный вид зависимости δ(t), моделируют поведение интенсивности процентов во времени. Рассмотрим наиболее часто используемые формулы для δ(t). Для этого введем обозначения. Обозначим через F(t) и ν(t) множитель наращения и дисконтный множитель соответственно по переменной силе роста δ(t) в момент t, где t ≥ 0. F(t) – это накопление (стоимость) в момент t единичного вклада, сделанного в момент t = 0. ν(t) - это современная стоимость 1 д.е., подлежащей выплате в момент t. Для вклада, сделанного в момент t = 0, множитель наращения в момент t имеет вид:

![]() .

(1.59)

.

(1.59)

Тогда дисконтный множитель в момент t равен

![]() (1.60)

(1.60)

Если δ(t) интегрируема, то F(t) и ν(t) являются непрерывными функциями времени t. В случае, когда интенсивность процентов является постоянной величиной, т.е. δ(t) = δ для всех t, множитель наращения и дисконтный множитель имеют вид F(t) = eδt и ν(t) = e–δt. Наращенная сумма долга в момент t может быть найдена по формуле

![]() , (1.61)

, (1.61)

где P0 - первоначальная сумма долга в момент t = 0. Современная стоимость суммы St, подлежащей выплате в момент t, равна

![]() .

(1.62)

.

(1.62)

1. δ(t) - линейная функция времени, т.е. δ(t) = δ0 + at.

Здесь δ0 – начальное значение силы роста, a - годовой прирост силы роста. Так как a = δ(t + 1) – δ(t), то a может быть положительным, отрицательным или равно нулю, т.е. возможны значения a > 0, a < 0, a = 0. Значение a = 0 соответствует постоянной силе роста δ0. График зависимости интенсивности процентов от времени имеет вид, показанный на рис. 1.1.5.

Рис. 1.1.5

Как видим, в случае,

когда предполагается линейное уменьшение

интенсивности процентов, срок долга не

должен превышать величину

![]() ,

гдеa

< 0.

,

гдеa

< 0.

Рассмотрим поведение множителя наращения для всех трех случаев. Так как

![]() ,

,

то

![]() . (1.63)

. (1.63)

Отсюда следует,

что

![]() для каждогоt,

причем

F(t)

= 1 в момент t

= 0. Если a

≥ 0, то

для каждогоt,

причем

F(t)

= 1 в момент t

= 0. Если a

≥ 0, то

![]() ,

,![]() .Характер

зависимости множителя наращения F(t)

от времени для случаев, когда a

>

0 и a

= 0 показан на рис. 1.1.6. При a

= 0 множитель наращения имеет вид

.Характер

зависимости множителя наращения F(t)

от времени для случаев, когда a

>

0 и a

= 0 показан на рис. 1.1.6. При a

= 0 множитель наращения имеет вид

![]() .

.

Если a

< 0, то производная

![]() в точке

в точке![]() изменяет свой знак с“+”

на “–“

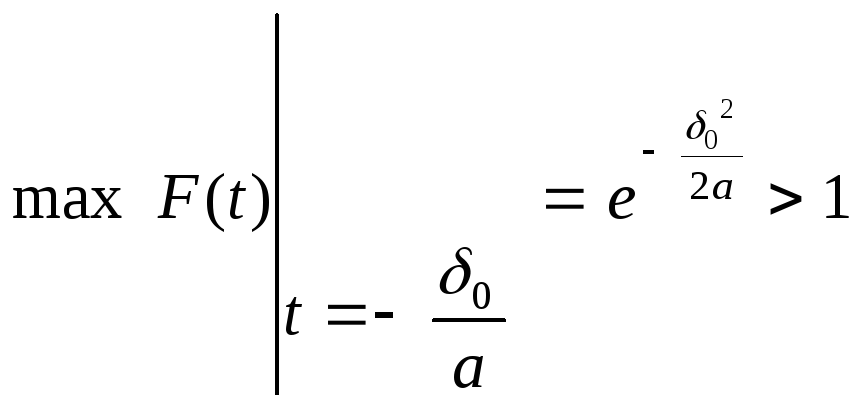

, а функция F(t)

в этой точке достигает своего максимального

значения, причем

изменяет свой знак с“+”

на “–“

, а функция F(t)

в этой точке достигает своего максимального

значения, причем

.

.

Из этого в частности

следует, что задача об увеличении суммы

долга в число раз, превышающее значение

![]() ,

в случаеa

< 0 является некорректной. При

построении графика функции F(t)

учтем, что при

a

< 0 множитель наращения F(t)

≥ 1, если

,

в случаеa

< 0 является некорректной. При

построении графика функции F(t)

учтем, что при

a

< 0 множитель наращения F(t)

≥ 1, если

![]() ,

т.е.

,

т.е.![]() и

и![]() .

График зависимости множителя наращения

F(t)

от времени при a

< 0, приведен на рис. 1.1.6. Поведение

множителя наращения в этом случае

показывает, что процесс наращения суммы

долга прекращается в момент

.

График зависимости множителя наращения

F(t)

от времени при a

< 0, приведен на рис. 1.1.6. Поведение

множителя наращения в этом случае

показывает, что процесс наращения суммы

долга прекращается в момент

![]() ,

что подтверждает ранее сделанный вывод

о сроке долга дляa

< 0.

,

что подтверждает ранее сделанный вывод

о сроке долга дляa

< 0.

Рис. 1.1.6

Пример 1.16. Предполагается, что годовая интенсивность процентов - линейная функция времени. Начальное значение силы роста равно 0,1. Годовой прирост интенсивности процентов составляет: а) 0,025; б) 0; в) - 0,025. Рассчитать значения множителя наращения для следующих сроков долга: 3, 4, 5, 6, 7, 8, 9 лет.

Согласно условию, δ(t) = δ0 + at. Здесь δ0 = 0,1. Значения параметра a следующие: а) a = 0,025; б) a = 0; в) a = – 0,025. Множитель наращения в каждом из трех случаев имеет вид:

а)

![]() ; б)

; б)![]() в)

в)![]() .

.

Значения множителей наращения для указанных сроков приведены в таблице:

|

|

a |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

а) |

0,025 |

1,511 |

1,822 |

2,254 |

2,858 |

3,715 |

4,953 |

6,770 |

|

б) |

0 |

1,350 |

1,492 |

1,649 |

1,822 |

2,014 |

2,226 |

2,460 |

|

в) |

–0,025 |

1,206 |

1,221 |

1,206 |

1,162 |

1,091 |

1,000 |

0,894 |

Как видим, результаты

вычислений соответствуют характеру

кривых на рис. 1.1.6. В случае, когда a

= – 0,025 максимальное значение множителя

наращения равно

![]() = 1,221 и достигается оно при сроке долга,

равном

= 1,221 и достигается оно при сроке долга,

равном![]() = 4 года, что соответствует таблице.

= 4 года, что соответствует таблице.

Пример 1.17. 1 января 1998 года клиент положил в банк 1500 д.е. К 1 января 2002 года его вклад вырос до 1832,105 д.е. Предполагается, что интенсивность процентов в течение всего срока вклада являлась линейной функцией времени. Найти годовую интенсивность процентов на 1 января 2000 года.

Момент t

= 0 соответствует 1 января 1998 года.

Множитель наращения F(0)

= 1, F(4)

=

![]() .

Требуется найти интенсивность процентов

в моментt

= 2, т.е. δ(2).

Так как δ(t)

- линейная

функция времени (параметры которой

неизвестны), то

.

Требуется найти интенсивность процентов

в моментt

= 2, т.е. δ(2).

Так как δ(t)

- линейная

функция времени (параметры которой

неизвестны), то

![]() является квадратичной функцией.

Производная квадратичной функцииf(x)

обладает

следующим свойством:

является квадратичной функцией.

Производная квадратичной функцииf(x)

обладает

следующим свойством:

![]() .

.

Так как

![]() ,

,

то

![]()

является квадратичной функцией на отрезке [0, 4]. Тогда по свойству производной квадратичной функции

![]() .

.

Так как линейная функция является непрерывной, то по свойству интеграла с переменным верхним пределом

![]() .

.

Из последних двух равенств следует

![]() .

.

Так как t = 2, h = 2, то

![]() .

.

Этот ответ можно проверить. Значение F(4) совпадает со значением множителя наращения для 4-летнего срока долга в третьей строке таблицы предыдущего примера. По значениям параметров δ0 = 0,1 и a = – 0,025 для этой строки находим

δ(2) = δ0 + 2a = 0,05.

Следовательно, годовая интенсивность процентов на 1 января 2000 года была 0,05.

2. δ(t) - показательная функция времени, т.е. δ(t) = δ0 at .

Здесь δ0

– начальное значение силы роста, a

- годовой темп изменения силы роста. Так

как

![]() ,

то возможны значения

a

>

1, 0 < a

< 1, a

=1. Значение a

= 1 соответствует постоянной силе роста

δ0.

График зависимости интенсивности

процентов от времени имеет вид, показанный

на рис. 1.1.7 .

,

то возможны значения

a

>

1, 0 < a

< 1, a

=1. Значение a

= 1 соответствует постоянной силе роста

δ0.

График зависимости интенсивности

процентов от времени имеет вид, показанный

на рис. 1.1.7 .

Рис. 1.1.7

Из определения

параметра a

следует, что

![]() =a

– 1. Это

означает, что если предполагается

изменение интенсивности процентов по

показательному закону, то относительное

изменение силы роста за год является

величиной постоянной и равной a

– 1. Причем a

– 1 > 0,

если интенсивность процентов в единицу

времени возрастает, и

a

– 1 < 0, если интенсивность процентов

уменьшается.

=a

– 1. Это

означает, что если предполагается

изменение интенсивности процентов по

показательному закону, то относительное

изменение силы роста за год является

величиной постоянной и равной a

– 1. Причем a

– 1 > 0,

если интенсивность процентов в единицу

времени возрастает, и

a

– 1 < 0, если интенсивность процентов

уменьшается.

Рассмотрим

поведение множителя наращения для всех

трех случаев значений a.

Если a

= 1, то множитель наращения имеет вид

![]() .

Приa

>

0, a

≠

1 имеем

.

Приa

>

0, a

≠

1 имеем

![]() .

.

Тогда

![]() . (1.64)

. (1.64)

При

любом a

>

0 производная

![]() .

Значит, во всех трех случаяхF(t)

– возрастающая функция времени. Кроме

того,

.

Значит, во всех трех случаяхF(t)

– возрастающая функция времени. Кроме

того,

![]() ,

еслиa

≥

1. Чтобы

построить кривые наращения, преобразуем

выражение (1.64). Разложим at

в степенной ряд:

,

еслиa

≥

1. Чтобы

построить кривые наращения, преобразуем

выражение (1.64). Разложим at

в степенной ряд:

![]()

Так как

![]() ,

,

то

![]()

Отсюда следует,

что

![]()

![]() для каждогоt,

причем F(t)

= 1 в момент t

= 0. Кроме

того,

для каждогоt,

причем F(t)

= 1 в момент t

= 0. Кроме

того,

![]() при0

< a

< 1. Из

этого, в частности, следует, что задача

об увеличении суммы долга в число раз,

превышающих значение

при0

< a

< 1. Из

этого, в частности, следует, что задача

об увеличении суммы долга в число раз,

превышающих значение

![]() ,

в случае0

< a

< 1 является некорректной. Характер

зависимости множителя наращения F(t)

от времени показан на рис. 1.1.8.

,

в случае0

< a

< 1 является некорректной. Характер

зависимости множителя наращения F(t)

от времени показан на рис. 1.1.8.

Р ис.

1.1.8

ис.

1.1.8

Пример 1.18. Предполагается, что годовая интенсивность процентов - показательная функция времени. Интенсивность процентов а) увеличивается ежегодно на 10%; б) уменьшается ежегодно на 10%; в) остается постоянной. Начальное значение силы роста 0,1. Найти срок удвоения суммы долга.

Согласно

условию, δ(t)

= δ0at.

Здесь δ0

= 0,1. В

случае а) a

– 1 = 0,1. Следовательно a

= 1,1. В случае б) a

– 1 = –

0,1. Следовательно, a

= 0,9. В случае в) a

= 1. F(n)

= 2, где n

– искомый срок. Для случая б) рассчитаем

величину

![]() = 2,583>

2.

Следовательно, задача является корректной

и ее решение существует. Для случаев а)

и б) разрешим равенство

= 2,583>

2.

Следовательно, задача является корректной

и ее решение существует. Для случаев а)

и б) разрешим равенство

![]() относительноn:

относительноn:

.

.

Разрешая

равенство

![]() относительноn,

получим для случая в):

относительноn,

получим для случая в):

![]() .

.

Тогда в случае а) n = 5,322 или 5 лет и 117 дней; в случае б) n = 12,438 или 12 лет и 160 дней; в случае в) n = 6,931 или 6 лет и 340 дней. Полученные значения сроков долга соответствуют характеру кривых наращения на рис. 1.1.8.

Замечание. Убедиться самостоятельно, что если F(n) = 3, то в случае б) задача не имеет решения.

Пример 1.19. Предполагается, что годовая интенсивность процентов - показательная функция δ(t) = 0,09(0,9)t. Найти современную стоимость 1000 д.е., подлежащих выплате через 3 года.

По формуле (1.60) дисконтный множитель, соответствующий данному закону изменения интенсивности процентов, имеет вид

![]() .

.

Тогда по формуле (1.62) находим современную стоимость 1000 д.е., подлежащих выплате через 3 года:

![]() .

.

3.

![]() -кусочно –

постоянная функция.

-кусочно –

постоянная функция.

Этот случай удобнее рассмотреть на конкретном примере. Предположим, что

.

.

Кусочно-постоянная

функция является интегрируемой.

Найдем множитель наращения F(t).

Если

![]() ,

то

,

то

![]() .

.

Если

![]() ,

то

,

то

![]() .

.

Если

![]() ,

то

,

то

![]() .

.

Таким образом,

.

.

Рис. 1.1.9

Предположим, время

измеряется в годах. Найдем наращенную

сумму вклада 100 д.е., произведенного в

момент t

= 0, через

4 года и через 12 лет. По формуле (1.61)

получаем

![]() , если срок долга

, если срок долга![]() ,

и

,

и![]() при

при![]() .

Тогда

.

Тогда![]() (д.е.)

и

(д.е.)

и![]() (д.е.).

(д.е.).

4) Формула Студли.

Еще один пример формулы для δ(t) является формула Студли, которая может быть записана следующим образом:

![]() . (1.65)

. (1.65)

Параметры p, r и s выбираются так, чтобы моделировать плавное убывание или плавное возрастание интенсивности процентов. Подробнее об этой формуле можно посмотреть в [3].