Мельников_Мат_мет_фин_ан / 1.10

.doc1.10. Факторы, влияющие на величину изменения цены облигации при изменении ее внутренней доходности.

В предыдущем параграфе установлено основное свойство облигации - ее цена изменяется в направлении, противоположном направлению изменения ее внутренней доходности. Однако, изменение цены неодинаково при снижении и повышении доходности на одну и ту же величину. Справедлива следующая теорема.

Теорема 10.1. Уменьшение внутренней доходности облигации приводит к росту ее цены на величину большую, чем соответствующее падение цены при увеличении доходности на ту же величину.

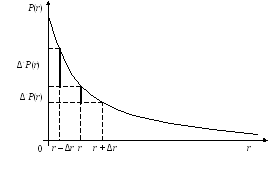

Доказательство. Пусть r и P(r) – внутренняя доходность и цена облигации в текущий момент времени. Уменьшению внутренней доходности в этот момент на величину Δr > 0 соответствует рост цены облигации

P(r–Δr) – P(r) = Δ+P(r), а увеличению внутренней доходности на ту же величину Δr > 0 соответствует падение цены P(r) – P(r + Δ r) = Δ–P(r). Покажем, что Δ+P(r) > Δ–P(r).

Р ис.

1.10.1

ис.

1.10.1

По

теореме Лагранжа существуют точки

![]() и

и

![]() такие, что

такие, что

![]() ,

,

![]() .

.

Отсюда

Δ+P(r) = – P/(r1)Δ r,

Δ–P(r) = – P/(r2)Δ r.

По теореме 9.1

функция P(r)

является выпуклой, т.е.

![]() .

Значит,

производная

.

Значит,

производная

P/(r) – возрастающая функция. Так как r1 < r2, то P/(r1) < P/(r2). Отсюда

– P/(r1)Δ r > – P/(r2)Δ r,

где Δr > 0. Следовательно,

Δ+P(r) > Δ–P(r).

Как следует из доказательства, данное свойство изменения цены облигации можно объяснить выпуклостью функции P(r).

Заметим, что аналогичное утверждение справедливо и для относительного изменения цены. Действительно, из доказанного неравенства сразу получаем

![]() ,

,

или

![]() .

.

Пример 10.1. По 8% - ной купонной облигации номиналом 1000 д.е. и сроком до погашения 10,25 лет обещают производить каждые полгода купонные платежи. Внутренняя доходность облигации равна 8% годовых. Найти изменения цены облигации при изменении ее внутренней доходности на величину Δ r = 1%.

Значения параметров

облигации: A

= 1000 д.е., f

= 0,08, r

= 0,08; m

= 2, T

= 10,25 года. Так как Tm

= 20,5, то n

= [20,5] + 1 = 21. Тогда

![]() =

=

![]() =

0,25 (года). По формуле (9.2) находим

=

0,25 (года). По формуле (9.2) находим

![]() =

1019,8039,

=

1019,8039,

= 953,7374,

= 953,7374,

= 1092,1144.

= 1092,1144.

Следовательно,

P(0,08) – P(0,09) = 66,067 = Δ–P(0,08),

P(0,07) – P(0,08) = 72,310 = Δ+P(0,08),

Δ+P(0,08) > Δ-P(0,08).

Для относительного изменения цены получаем

![]() = 0,071 >

0,065 =

= 0,071 >

0,065 =

![]() .

.

Характер изменения цены облигации при изменении ее внутренней доходности одинаков для всех облигаций, однако степень этого процесса зависит и от уровня процентных ставок рынка.

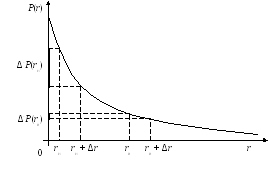

Теорема 10.2. Чем выше уровень процентных ставок рынка, тем меньше изменение цены облигации при изменении ее внутренней доходности на заданную величину.

Доказательство.

Рассмотрим

облигацию, продающуюся при двух уровнях

доходности рынка rн

< rв.

По свойству внутренней доходности,

это означает продажу облигации при двух

различных уровнях ее внутренней

доходности. Пусть в обоих случаях

доходность увеличилась на одну и ту же

величину Δr

> 0. Будем считать, что

![]() ∩

∩![]() = Ø.

Падение цены облигации при уровнях

доходности rн

и rв

равно

соответственно

= Ø.

Падение цены облигации при уровнях

доходности rн

и rв

равно

соответственно

P(rн) – P(rн + Δ r) = Δ–P(rн) и P(rв) – P(rв + Δ r) = Δ–P(rв).

Покажем, что Δ–P(rн) > Δ–P(rв).

Рис. 1.10.2

По

теореме Лагранжа существуют точки

![]() и

и

![]() такие, что

такие, что

P(rн) – P(rн + Δ r) = – P/(r1)Δr и P(rв) – P(rв + Δ r) = – P/(r2)Δr, т.е.

Δ–P(rн) = – P/(r1)Δ r и Δ–P(rв) = – P/(r2)Δ r.

Так как

![]() ∩

∩![]() = Ø, то r1

< r2.

Следовательно, P/(r1)

< P/(r2).

Отсюда

= Ø, то r1

< r2.

Следовательно, P/(r1)

< P/(r2).

Отсюда

– P/(r1)Δ r > – P/(r2)Δ r,

где Δr > 0. Значит,

Δ–P(rн) > Δ–P(rв).

Таким образом, абсолютное падение цены облигации тем меньше, чем выше уровень процентных ставок рынка.

Доказательство аналогично, если рассмотреть абсолютный рост цены облигации при уменьшении доходности на Δr > 0. Теорема доказана.

Замечание. Утверждение теоремы можно доказать и для относительного изменения цены облигации.

Пример 10.2. Рассмотрим облигацию с параметрами: A = 100 д.е., f = 0,09; m = 1; T = 25 лет, продающуюся при двух уровнях доходности: rн = 0,07 и rв = 0,13. В обоих случаях доходность увеличилась на 1%.

По формуле (9.2) находим (τ = 0)

= 123,3072

= 123,3072

= 110,6748

= 110,6748

= 70,6801

= 70,6801

= 65,6354

= 65,6354

Увеличение доходности в каждом случае привело к снижению цены на величину

Δ–P(rн) = Δ–P(0,07) = P(0,07) – P(0,08) = 12,6324,

Δ–P(rв) = Δ–P(0,13) = P(0,13) – P(0,14) = 5,0447.

Следовательно, Δ–P(0,07) > Δ–P(0,13).

Для относительных изменений цен получаем

![]() >

>

![]() ,

,

поскольку

![]() =

=

![]() =

0,1024,

=

0,1024,

![]() =

=

![]() = 0,0714.

= 0,0714.

В следующих теоремах устанавливается зависимость величины изменения цены облигации от купонной ставки и срока до погашения.

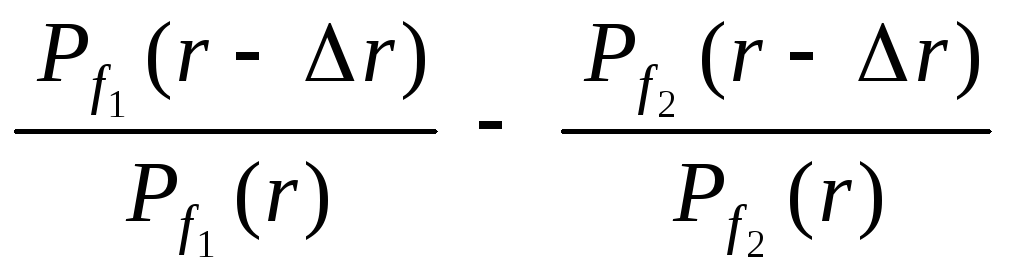

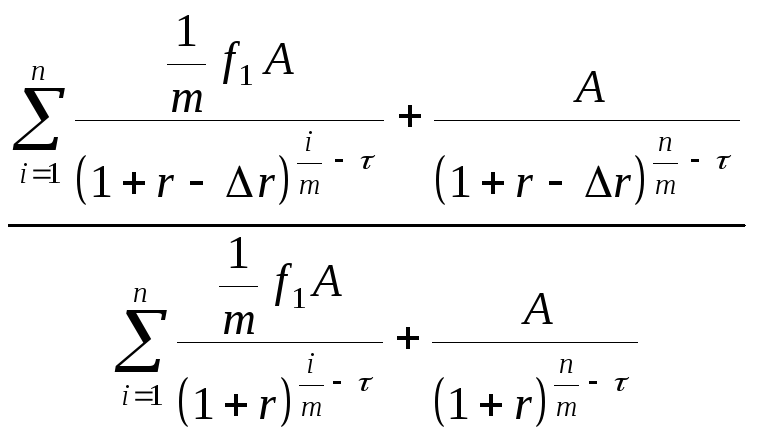

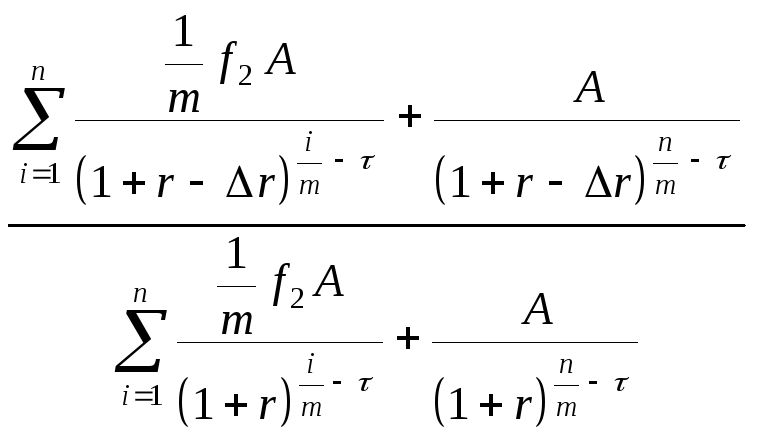

Теорема 10.3. Пусть срок до погашения облигации больше одного купонного периода. Тогда относительное изменение цены облигации при изменении ее внутренней доходности тем больше, чем меньше купонная ставка.

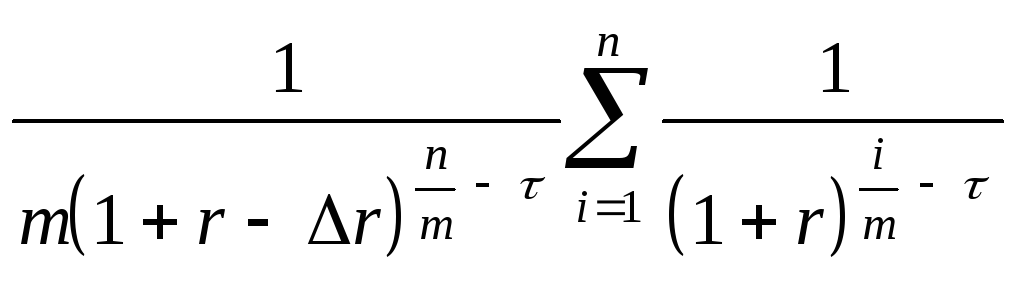

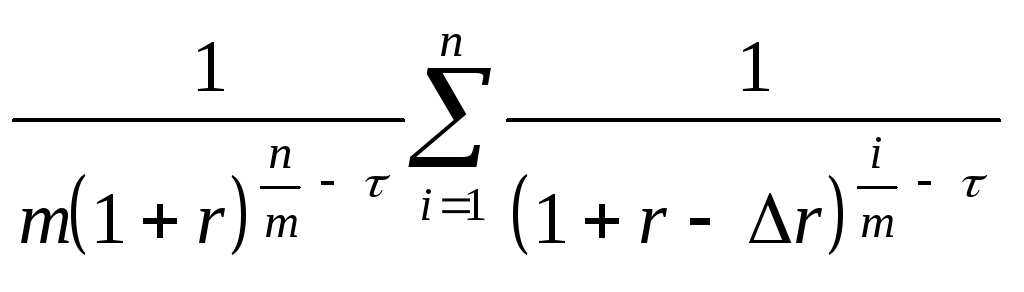

Доказательство. Рассмотрим две купонные облигации, все параметры которых совпадают, кроме купонных ставок. Пусть r – внутренняя доходность облигаций в текущий момент времени. Предположим, внутренняя доходность облигаций в этот момент снизилась на величину Δr > 0. Сравним относительный рост стоимости этих облигаций. Пусть для определенности f1 < f2.

=

=

=

=

=

–

–

=

=

=

![]() =

=

![]() .

.

Так как f2 > f1, то знак этого выражения совпадает со знаком разности bc – ad.

Рассмотрим bc – ad =

=

–

–

=

=

=

> 0

> 0

поскольку

n

> 1, i

![]() n,

Δr

> 0. Следовательно

n,

Δr

> 0. Следовательно

,

,

где f1 < f2. Доказательство аналогично, если рассмотреть относительное падение цен облигаций. Теорема доказана.

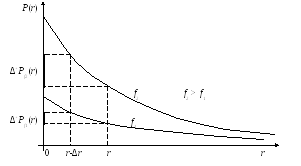

Замечание. Утверждение теоремы справедливо только для относительного изменения цены облигации. Несложно убедиться, что чем меньше купонная ставка, тем меньше абсолютное изменение цены облигации при изменении ее внутренней доходности. Кроме того, предлагается самостоятельно доказать, что кривые зависимости P(r) для f1 < f2 имеют вид, показанный на рисунке 10.3.

Рис. 1.10.3

Пример 10.3. По купонной облигации номиналом 1000 д.е. и сроком до погашения 9,25 лет обещают производить каждые полгода купонные платежи. Внутренняя доходность облигации равна 9% годовых. Сравнить величины относительного роста и падения цены облигации при изменении ее внутренней доходности на величину Δr = 2% для купонных ставок 8 и 9% годовых.

Параметры облигации:

A

= 1000 д.е., r

= 0,09; f1

= 0,08; f2

=

0,09; m

= 2, T

= 9,25 года. Так как Tm

= 18,5, то n

= [18,5] + 1 = 19. Тогда

![]() = =

= =![]() =

0,25 (года). Здесь

f1

< f2.

=

0,25 (года). Здесь

f1

< f2.

1) Сравним величины относительного роста цены при уменьшении внутренней доходности облигации на 2%. По формуле (9.2) находим

= 957,8848,

= 957,8848,

= 1087,0878,

= 1087,0878,

![]() =

1022,252

=

1022,252

= 1156,826.

= 1156,826.

Тогда

.

.

2) Сравним величины относительного падения цены при увеличении внутренней доходности облигации на 2%. По формуле (9.2)

![]() =

848,2931;

=

848,2931;

![]() =

907,906.

=

907,906.

Тогда

.

.

Замечание. Для абсолютных изменений цены имеем

![]() =

129,203 <

134,574 =

=

129,203 <

134,574 =![]() ,

,

![]() =

109,592 <

114,346 =

=

109,592 <

114,346 =

![]() ,

,

где f1 < f2.

Теорема 10.4. Если внутренняя доходность купонной облигации не изменяется в течение срока ее обращения, то изменение размера премии или дисконта тем больше, чем меньше срок до погашения.

Доказательство. Размер премии в момент, когда до погашения облигации остается n купонных платежей, равен

Пn

=

,

,

где

f

> r

. Пусть n1

<

n2,

где n1

и n2

–

число купонных платежей, оставшихся

до погашения облигации, и

![]() = 0.

Рассмотрим разность (Пn1

– Пn1

– 1)

– (Пn2

–

Пn2

–

1)

=

= 0.

Рассмотрим разность (Пn1

– Пn1

– 1)

– (Пn2

–

Пn2

–

1)

=

= =

=

= > 0.

> 0.

Аналогично можно доказать утверждение и для изменения дисконта. Теорема доказана.

Пример 10.4. Для облигации, рассмотренной в примерах 9.3 и 9.4 с параметрами A = 1000 д.е., f = 0,08, m = 1 при условии, что ее внутренняя доходность r не изменяется в течение срока обращения, имеем:

а) облигация продается с дисконтом, r = 0,09:

Д20 = 91,285; Д19 = 89,501; Д20 – Д19 = 1,784;

Д10 = 64,177; Д9 = 59,952; Д10 – Д9 = 4,224.

Следовательно, Д10 – Д9 > Д20 – Д19.

б) облигация продается с премией, r = 0,07:

П20 = 105,940; П19 = 103,356; П20 – П19 = 2,584;

П10 = 70,236; П9 = 65,152; П10 – П9 = 5,083.

Следовательно, П10 – П9 > П20 – П19.