6.3. Економічна інтерпретація залишкових величин еi

Кожен

із залишків

характеризує відхиленняфактичного

значення yi

від

теоретичного значення

характеризує відхиленняфактичного

значення yi

від

теоретичного значення

розрахованого за побудованою регресійною

моделлю і, який визначає яке середнє

значення

розрахованого за побудованою регресійною

моделлю і, який визначає яке середнє

значення слід очікувати, коли чинникХ

набуває

значення xi.

слід очікувати, коли чинникХ

набуває

значення xi.

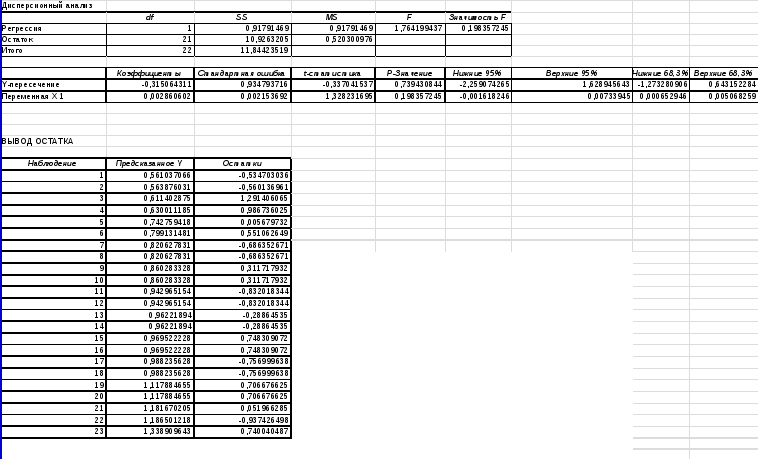

Аналізуючи залишки, можна зробити ряд практичних висновків, що стосуються фінансового результату комерційних банків.

Значення

залишків

i

(таблиця залишків з діапазону А9:С118)

мають як позитивні, так і негативні

відхилення від очікуваного в середньому

обсягу фінансового результату

i

(таблиця залишків з діапазону А9:С118)

мають як позитивні, так і негативні

відхилення від очікуваного в середньому

обсягу фінансового результату

(які у результаті врівноважуються,

тобто

(які у результаті врівноважуються,

тобто ).

).

Економічний

інтерес представляють найбільші

розбіжності між

фактичним фінансовим результатом yi

і

очікуваним усередненим фінансовим

результатом

.

.

Висновок:

Згідно

таблиці залишків максимальне перевищення

очікуваного середнього фінансового

результату

мають 4 банки – а саме: АРТЕМ-БАНК, ОКСI

БАНК, АСВIО БАНК, ЄВРОПРОМБАНК.

мають 4 банки – а саме: АРТЕМ-БАНК, ОКСI

БАНК, АСВIО БАНК, ЄВРОПРОМБАНК.

а максимальні негативні відхилення 3 банки – а саме:Банк ТРАСТ,IНТЕРБАНК, ЛЕГБАНК.

Саме ці ____7____ банків підлягають подальшому економічному аналізу для з'ясування причин найбільших відхилень фінансового результату від очікуваних і виявлення резервів зростання прибутковості їх діяльності.

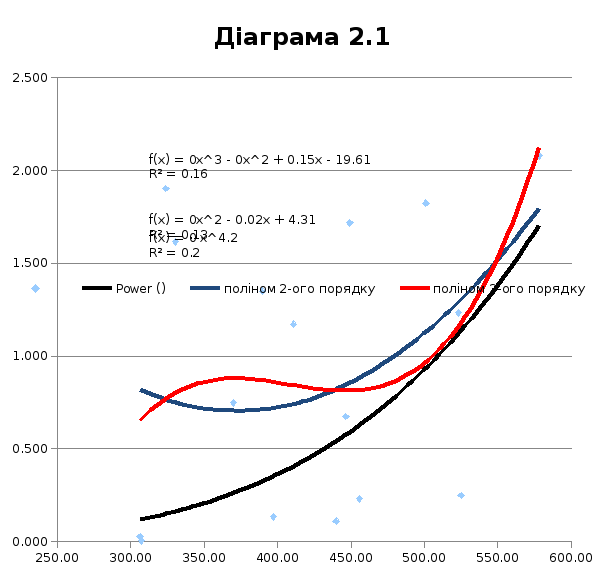

Завдання 7. Знаходження найбільш адекватного нелінійного рівняння регресії за допомогою засобів інструменту Майстер діаграм.

Рівняння регресії і їх графіки побудовані для 3-х видів нелінійної залежності між ознаками і представлені на діаграмі 2.1 Робочого файлу.

Рівняння регресії і відповідні ним індекси детермінації R2 наведені в табл. 2.10 (при заповненні даної таблиці коефіцієнти рівнянь необхідно указувати не в комп'ютерному форматі, а в загальноприйнятій десятковій формі чисел).

Таблиця 2.10 Регресійні моделі зв'язку

|

Вид рівняння

|

Рівняння регресії

|

Індекс детермінації R2 |

|

Поліном 2-го порядку |

|

0,1256 |

|

Поліном 3-го порядку |

|

0,1576 |

|

Степенева функція |

|

0,1996 |

Вибір найбільш адекватного рівняння регресії визначається максимальним значенням індексу детермінації R2: чим ближче значення R2 до одиниці, тим більше точно регресійна модель відповідає фактичним даним.

Висновок:

Максимальне значення індексу детермінації R2 =0,1996 Отже, найбільш адекватне фактичним даним нелінійне рівняння регресії має вигляд

4E-12x4,2035

4E-12x4,2035

|

|

|

Таблиця 2.1 |

|

Початкові дані | ||

|

Назва банку |

Вартість активів, млн.грн. |

Фінансовий результат, млн. грн. |

|

IнтерКредитБанк |

306,26 |

0,026 |

|

УКООПСПIЛКА |

307,26 |

0,004 |

|

АРТЕМ-БАНК |

323,87 |

1,903 |

|

ОКСI БАНК |

330,38 |

1,617 |

|

СТОЛИЧНИЙ |

369,79 |

0,748 |

|

РЕГIОН-БАНК |

389,50 |

1,350 |

|

ПОЛIКОМБАНК |

397,01 |

0,134 |

|

ПОЛIКОМБАНК |

397,01 |

0,134 |

|

ТРАСТ-КАПIТАЛ |

410,87 |

1,172 |

|

ТРАСТ-КАПIТАЛ |

410,87 |

1,172 |

|

Банк ТРАСТ |

439,78 |

0,111 |

|

Банк ТРАСТ |

439,78 |

0,111 |

|

Д-М Банк |

446,51 |

0,674 |

|

Д-М Банк |

446,51 |

0,674 |

|

АСВIО БАНК |

449,06 |

1,718 |

|

АСВIО БАНК |

449,06 |

1,718 |

|

ЛЕГБАНК |

455,60 |

0,231 |

|

ЛЕГБАНК |

455,60 |

0,231 |

|

АКСIОМА |

500,93 |

1,825 |

|

АКСIОМА |

500,93 |

1,825 |

|

УНIКОМБАНК |

523,22 |

1,234 |

|

IНТЕРБАНК |

524,91 |

0,249 |

|

ЄВРОПРОМБАНК |

578,19 |

2,079 |

|

|

|

|

|

Таблиця 2.2 |

|

Залежність фінансового результату банку від вартості активів | ||||

|

Номер групи |

Групи банків за вартістю активів, млн. грн. |

Число банків |

Фінансовий результат, млн. грн. | |

|

Усього |

У середньому на один банк | |||

|

1 |

306,26 - 374,24 |

5 |

4,30 |

0,86 |

|

2 |

374,24 - 442,23 |

7 |

4,18 |

0,60 |

|

3 |

442,23 - 510,21 |

8 |

8,89 |

1,11 |

|

4 |

510,21 - 578,19 |

3 |

3,56 |

1,19 |

|

Итого |

|

23 |

20,94 |

0,91 |

|

|

|

|

Таблиця 2.3 |

|

Показники внутрішньогрупової дисперсії | |||

|

Номер групи |

Групи банків за вартістю активів |

Число банків |

Внутрішньогрупова дисперсія |

|

1 |

306,26-374,24 |

5 |

0,62 |

|

2 |

374,24-442,23 |

7 |

0,30 |

|

3 |

442,23-510,21 |

8 |

0,46 |

|

4 |

510,21-578,19 |

3 |

0,56 |

|

Итого |

|

23 |

|

|

|

|

|

Таблиця 2.4 |

|

Показники дисперсії та емпіричного кореляційного відношення | |||

|

Загальна дисперсія |

Середня з внутрішньогрупових дисперсій |

Міжгрупова дисперсія |

Емпіричне кореляційне відношення |

|

0,514966748 |

0,460562909 |

0,054403839 |

0,325031295 |

|

Вихідні таблиці | ||||

|

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

|

|

|

|

|

Регрессионная статистика |

|

|

|

|

|

Множественный R |

0,278386165 |

|

|

|

|

R-квадрат |

0,077498857 |

|

|

|

|

Нормированный R-квадрат |

0,033570231 |

|

|

|

|

Стандартная ошибка |

0,721318914 |

|

|

|

|

Наблюдения |

23 |

|

|

|

1Всі статистичні показники необхідно представити в таблицях з точністю до 4-х знаків після коми. Таблиці і пропуски у формулюваннях висновків заповнювати вручну. У висновках при виборі альтернативного варіанту відповіді непотрібний варіант викреслити.