1.2. Этапы осуществления и участники процесса ipo в условиях российской действительности

О своих планах по размещению акций на бирже заявляют все больше предприятий. Однако этот процесс требует от компании серьезной подготовки в течение нескольких лет. Впрочем, выгоды от тщательно проработанного IPO окупают все затраты, как временные, так и материальные.

Размещение акций на фондовой бирже является инструментом финансирования дальнейшего развития компании. Так, привлечение в ходе IPO 127 млн. долл. США позволило концерну «Иркут» купить необходимое для расширения конструкторской базы ОКБ им. А.С. Яковлева [39, С. 57]. IPO открывает путь к более дешевым источникам капитала за счет повышения уровня публичности компании. По словам А. Сливченко, директора по корпоративным финансам «Аптечной сети 36,6», стоимость привлечения финансирования для его компании после IPO снизилась в среднем с 18 до 13% [32, С. 79]. Став публичной компанией, «36,6» не только оптимизировала структуру капитала и получила более эффективный доступ к рынкам капитала, в том числе западным, но и открыла новые возможности для развития бизнеса и консолидации рынка.

Многие отечественные предприятия с иностранным капиталом выходят на IPO по требованию иностранных акционеров, которые стремятся таким образом увеличить прибыль и диверсифицировать риски, связанные с продажей своих акций.

В силу различных требований к публичным компаниям, таких как раскрытие информации об акционерах, прозрачная структура, высокие темпы роста и успешная кредитная история, рассматривать IPO как способ привлечения средств в ближайшие два года могут лишь несколько десятков отечественных компаний из различных отраслей (табл. 1.2.1).

Таблица 1.2.1

Отраслевая структура российских компаний, планирующих IPO в 2012-2014 годах [27, С. 126]

|

Отрасль |

Число эмитентов |

|

Угольная |

1 |

|

Машиностроение |

1 |

|

Металлургическая |

6 |

|

Химическая |

1 |

|

Легкая |

1 |

|

Лесная |

1 |

|

Пищевая |

9 |

|

|

|

|

Продолжение таблицы 1.2.1 | |

|

Ювелирная |

2 |

|

Строительство |

1 |

|

Сельское хозяйство |

1 |

|

Телекоммуникации |

3 |

|

Финансы |

4 |

|

Торговля |

5 |

|

Прочие |

5 |

|

Итого |

41 |

К ним относятся уже упомянутые предприятия с долей иностранного капитала (западные инвесторы изначально вкладывали средства только в быстрорастущий бизнес, где отлаживали процессы в соответствии с западными же требованиями), а также наиболее прогрессивные отечественные компании, преимущественно сырьевые и телекоммуникационные. Остальным потребуется чуть больше времени, чтобы стать публичной компанией.

Отечественные компании в последние годы осуществляли IPO на российских биржах – РТС и ММВБ (табл. 1.2.2).

Таблица 1.2.2

Компании, осуществившие IPO [48]

|

Компания |

Доля уставного капитала, % |

Привлеченные средства, млн. долл. США |

Биржа |

|

Концерн «Калина» |

13,6 |

25 |

ММВБ |

|

ИАПО «Иркут» |

26,0 |

127 |

ММВБ / РТС |

|

Аптечная сеть «36,6» |

20,0 |

14 |

ММВБ |

|

«РосБизнесКонсалтинг» |

16,0 |

13 |

ММВБ / РТС |

|

«Вимм-Билль-Данн» |

17,6 |

200 |

NYSE |

|

«Мобильные Телесистемы» |

15,4 |

305 |

NYSE |

|

«Вымпелком» |

17,6 |

111 |

NYSE |

Однако в ближайшие несколько лет эти фирмы планируют выйти и на западные фондовые рынки. По мнению некоторых аналитиков, во многом это объясняется тем, что на российских фондовых биржах используется мало финансовых инструментов, что негативно сказывается на активности торгов с акциями. При выборе биржи в первую очередь следует учитывать, какие страны являются основными потребителями продукции компании. Однако мало кто из потенциальных эмитентов рассматривает западные биржи в качестве площадки для своего первого размещения. Это объясняется более высокими издержками на IPO на Западе – как денежными, так и в области раскрытия информации. Например, корпорация «Иркут», ключевыми потребителями самолетов которой являются западные страны, решила начать размещение с российских площадок. Западный фондовый рынок значительно стабильнее российского, на нем ниже вероятность спекуляций и больше возможностей привлечь крупный объем финансирования.

В качестве потенциальных западных площадок для отечественных компаний сейчас можно рассматривать AIM и NASDAQ – подразделения LSE и NYSE соответственно. И та и другая биржи уже торгуют акциями российских предприятий с западным капиталом (Golden Telecom, Peter Hambro Mining, Trans-Siberian Gold) и заинтересованы в дальнейшем сотрудничестве [6, С. 124].

Российские компании в зависимости от целей и предпосылок размещения могут выбирать различные механизмы IPO – выпуск ADR, размещение в России и на западных биржах. Основными критериями при выборе площадки и механизма для размещения являются:

- цена размещения / потенциал роста котировок;

- целевая группа инвесторов (российские / иностранные, стратегические / институциональные / спекулятивные / фонды и т.д.);

- размеры компании;

- активность торгов / ликвидность акций;

- требования по раскрытию информации в ходе и после размещения и уровень ответственности менеджмента за организацию данного процесса;

- сроки реализации проекта;

- затраты, связанные с тем или иным механизмом размещения;

- традиционные рынки, на которых котируются компании отрасли;

- имиджевые эффекты [23, С. 202].

Важно отметить, что листинг на той или иной бирже не означает привлечения только определенной группы инвесторов. Например, листинг на российских биржах при условии соблюдения международных стандартов раскрытия информации и финансовой отчетности предполагает участие как российских, так и международных инвесторов.

Основными партнерами компании при подготовке к IPO и непосредственно в процессе размещения на бирже являются банк-андеррайтер (лид-менеджер, обычно он выступает в роли координатора всего проекта, от которого зависит, удастся ли компании выйти на рынок на подъеме, структура будущих владельцев акций компании и, следовательно, стабильность будущих торгов), юридическая компания, аудиторская фирма и PR-агентство. К выбору этих партнеров нужно подходить особенно внимательно. Функции всех участников IPO представлены в табл. 1.2.3.

Таблица 1.2.3

Функции участников IPO [31, С. 46-47]

|

Участник |

Функции |

Эффект для акционеров и компании |

|

Акционеры компании |

Принимают стратегические решения по проекту IPOпо итогам консультаций с андеррайтером, одобряют параметры размещения (цену, объем, площадки и т.д.), а также структуру сделки |

Мониторинг проекта и контроль над ключевыми решениями |

|

Менеджмент компании |

Готовит необходимые информационные материалы, принимает решения по проекту совместно с андеррайтером, осуществляет необходимые корпоративные действия |

Текущий мониторинг и контроль проекта |

|

Лид-менеджер (андеррайтер) |

Разрабатывает план проекта и схему IPO, координирует работу команды проекта, организует синдикат банков, осуществляет андеррайтинг, проводит роуд-шоу, взаимодействует с инвесторами, биржами, ФСФР и иными государственными органами |

Полный контроль над проектом в интересах компании - все параметры, сроки и стоимость; принятие рисков (андеррайтинг) |

|

Коменеджер |

Аллокация – приобретение акций для своих клиентов |

Расширение круга потенциальных инвесторов |

|

|

|

|

|

Продолжение таблицы 1.2.3 | ||

|

Юридические консультанты |

Осуществляют полное юридическое сопровождение проекта, участвуют в проведении duediligence, подготовке всех юридических документов по сделке, проспекта эмиссии, информационного меморандума, разработке схемыIPO, дают юридические заключения |

Исключение юридических рисков в ходе и после реализации проекта |

|

Аудиторы |

Заверяют финансовую отчетность компании по российским стандартам, готовят и заверяют отчетность по МСФО, проводят независимый анализ проспекта эмиссии, осуществляют консультации в рамках duediligence, предоставляют комфортное письмо (подтверждение аудитором точности финансовой информации, опубликованной в проспекте) |

Доверие инвесторов к финансовой информации, предоставляемой компанией |

|

Финансовый консультант |

Готовит проспект эмиссии |

Гарантирует регистрацию проспекта ФСФР в срок |

|

PR-агентство |

Осуществляет полное PR-сопровождение проекта, взаимодействует с зарубежными и российскими СМИ, активно работает сPRиIR-службами компании |

Повышение авторитета компании, создание интереса вокруг размещения |

В качестве андеррайтера лучше привлекать компанию, которая обладает большой клиентской базой и известна на рынке, где будет происходить размещение. Если компания планирует размещение на западных биржах или привлечение иностранных инвестиций, то аудиторскую и юридическую фирмы рекомендуется выбирать из числа западных консультантов [31, С. 48].

Перейдем к вопросу об этапах первичного размещения акций.

Этап 1 - Внутренние мероприятия. Как говорилось выше, готовиться к IPO нужно заранее. Средний срок между принятием решения о возможном первичном размещении и началом биржевых торгов для российских компаний составляет около четырех лет. Это время необходимо для того, чтобы сделать прозрачной юридическую структуру компании, заработать репутацию благонадежного заемщика (провести программы вексельных и облигационных займов), повысить известность бренда компании – иными словами, стать узнаваемыми на рынке, где впоследствии будет производиться размещение. Проводимые мероприятия во многом схожи с теми, что требуются от компании при выходе на публичный рынок с облигациями.

Актуальным вопросом российского среднего бизнеса сегодня становится упорядочение юридической структуры. Средний бизнес, как правило, состоит из нескольких организаций, которые юридически между собой не связаны. Это делается с целью защиты активов или налоговой оптимизации. Для привлечения инвестиций, напротив, необходимо обосновать взаимозависимость таких организаций, составить консолидированную отчетность и убедить инвестора в их платежеспособности, прибыльности и устойчивости. Основным принципом юридической реорганизации является создание инвестиционного ядра – одной или нескольких компаний, по которым можно будет формировать отчетность и раскрывать информацию. Желательно, чтобы подобное раскрытие информации не было в ущерб конкурентным преимуществам группы в целом. Обычно в роли такого ядра выступает специально создаваемая сервисная компания (или как вариант – управляющая), в собственности которой находятся пакеты акций (или доли в уставном капитале) компаний – собственников активов и компании – бизнес-единицы (производственные или торговые). Путем консолидации отчетности этих компаний получается сводный баланс, структура которого является удовлетворительной с точки зрения показателей доходности, ликвидности, соотношения активов и пассивов. В качестве компании, привлекающей внешние инвестиции, будет выступать сервисная финансовая компания – «владелец сводного баланса».

Еще одно необходимое действие – обеспечение показателей управленческой отчетности и данных официального бухгалтерского учета. Предпочтительным является построение управленческого учета на основе данных бухгалтерского учета (например, консолидация данных по нескольким организациям с устранением внутреннего оборота) плюс использование нефинансовых показателей оперативного учета. В противном случае компании-эмитенту придется объяснять разницу финансовых результатов компании в бухгалтерской отчетности и в управленческом учете сотням потенциальных инвесторов. А они в свою очередь настроены воспринимать только «белую» отчетность, заверенную подписью известного аудитора [5, С. 72].

При подготовке к IPO работу компании следует организовать в рамках Кодекса корпоративного поведения, в частности выстроить прозрачные взаимоотношения с миноритарными акционерами, между советом директоров и топ-менеджментом. Для этого нужно создать подразделения, обеспечивающие необходимый для широкого круга инвесторов уровень раскрытия информации, – то есть подразделения стратегического и инвестиционного планирования и службу investor relations (IR). Необходимо помнить, что все указанные процессы должны закончиться ориентировочно за два года до IPO для того, чтобы осталось время на подготовку аудированной отчетности группы и создания положительного имиджа компании.

Этап 2 - Выход на биржу. Примерно за год до предполагаемой даты IPO компания должна определиться с андеррайтером. Обычно для этого проводится тендер. В отдельных случаях андеррайтером становится банк, с которым у компании уже есть совместные проекты, например размещение облигаций. Вместе с андеррайтером обсуждаются предварительные детали проекта IPO: окончательно выбирается биржевая площадка, определяются диапазон возможной цены размещения и размер пакета акций, выставляемого на торги, а также желаемая структура инвесторов. При необходимости примерно за три-четыре месяца до IPO регистрируется дополнительная эмиссия акций.

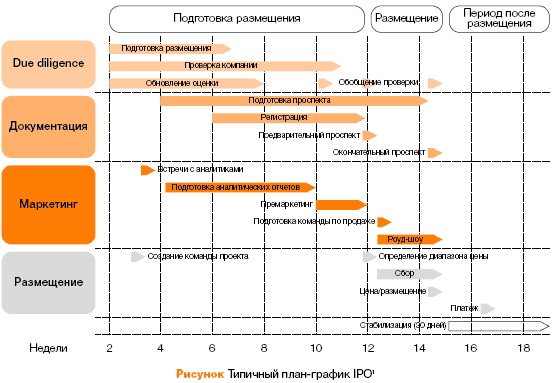

Непосредственная подготовка к выходу на биржу занимает четыре – шесть месяцев в зависимости от рынка: отечественный или международный, (рис. 1.2.1), после чего осуществляется IPO. Аналитики считают, что наиболее разумной стратегией является максимальная подготовка к IPO и выжидание благоприятной рыночной ситуации.

Рис. 1.2.1 Рекомендуемый план-график IPO [11, С. 308]

К основным факторам, влияющим на выбор времени IPO, относятся как готовность самой компании к реализации этого проекта (наличие потребности в финансировании, существование и давность отчетности по МСФО или ГААП, завершение реструктуризации и т.д.), так и состояние рынка. От рынка зависит готовность принять новую эмиссию акций: так, не стоит размещаться, если в течение той же недели планируется первичное размещение, например, еще десяти компаний. На каждой бирже существуют типично «закрытые», т.е. не очень благоприятные для размещения периоды рынка, например такие, как Рождество в Америке и Европе, а также отпускной период в августе. Но даже при учете этих внешних факторов рыночные условия могут быстро измениться, поэтому неопределенность успеха IPO будет сохраняться до самого конца его проведения [28, С. 67].

При осуществлении IPO предварительный маркетинг играет важную роль. Его целью является получение отклика инвесторов для определения точного размера и ценового диапазона размещения. Информация, полученная в ходе предварительного маркетинга, также помогает менеджменту компании лучше подготовиться к роуд-шоу. Основой премаркетинга служат аналитические отчеты, составленные аналитиками банков – членов синдиката размещения.

Этап 3 - работа с инвесторами после размещения. Все компании, разместившие свои акции на бирже, утверждают, что IPO с этого только начинается. Рутинная работа с инвесторами, организация публикаций регулярной отчетности, поддержка корпоративного сайта, раскрытие и правильная подача так называемых существенных фактов из жизни компании требуют постоянной работы IR-службы. Необходимо также вести борьбу с биржевыми спекуляциями и быть готовыми к тому, что сообщение в прессе или же общий спад рынка могут заставить колебаться котировки акций на десятки процентов. Наличие независимых представителей в совете директоров компании, соблюдение прав миноритарных акционеров, которым может похвастать далеко не каждая отечественная компания, – все это ведет к значительным изменениям характера ведения бизнеса. Поэтому в России есть целый класс собственников, которые не рассматривают IPO в качестве возможной перспективы. Но со временем таких компаний становится все меньше.

«Для того чтобы сделка была успешной, необходимо четко формулировать и доводить до участников рынка свои цели и стратегию, – говорит Кевин МакДоналд, менеджер отдела по сопровождению сделок с капиталом компании PricewaterhouseCoopers. – Нередко компании направляют все усилия на то, чтобы добиться краткосрочных результатов, которых, как им кажется, ожидает от них рынок. Правильное управление ожиданиями инвесторов позволит компаниям реализовать свои долгосрочные планы» [48].