2) Зміни витрат з експлуатації та обслуговування обладнання

Таблиця 2.3 – Розрахунок капітальних та експлуатаційних витрат

|

№ п/п |

Найменування обладнання |

Ціна одиниці обладнання, грн. |

Норма амортизаційних відрахувань, % |

Коефіцієнт ремонтної складності |

Потужність двигуна або нагріваючого елементу, кВт |

Коефіцієнт завантаження |

Ціна 1 кВт/год. електроенергії, грн. |

Зона обслуговування, р. с. |

Середньорічна заробітна плата одного ремонтника, грн. |

Експлуатаційні витрати на одиницю обладнання |

Потрібна кількість обладнання, од |

Всього витрат, тис. грн. |

|||||||

|

Витрати на експлуатацію та обслуговування обладнання, грн. |

Витрати на електроенергію, грн. |

Витрати на амортизаційні відрахування, грн. |

Витрати на запасні частини, мастильні матеріали, грн. |

Всього витрат на одиницю обладнання, грн. |

|

|

|||||||||||||

|

|

капітальних |

експлуатаційних |

|||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

||

|

|

А. Запроваджене обладнання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Продовження таблиці 2.3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

|

1 |

“Brother” DB2-B734-3 |

6000 |

15 |

2,7 |

0,27 |

0,33 |

0,29 |

120 |

10800 |

2685 |

114,3 |

900 |

1000 |

4699,3 |

34 |

204 |

159,775 |

|

2 |

“Brother” LT2-B847-901 |

8500 |

15 |

3,5 |

0,27 |

0,33 |

0,29 |

120 |

10800 |

3258,7 |

114,3 |

1275 |

1000 |

5648,0 |

7 |

59,5 |

39,535 |

|

3 |

“Durkopp-Adler” 7704-042-MOOP |

8000 |

15 |

4 |

0,4 |

0,33 |

0,29 |

120 |

10800 |

3862,9 |

169,3 |

1200 |

1500 |

6732,3 |

5 |

40 |

33,661 |

|

4 |

“Durkopp-Adler” 7716-C42-MOOP |

8700 |

15 |

4 |

0,4 |

0,33 |

0,29 |

120 |

10800 |

3967,9 |

169,3 |

1305 |

1500 |

6942,3 |

3 |

26,1 |

20,826 |

|

5 |

“Juki” MB 1800S |

9500 |

15 |

3,5 |

0,4 |

0,33 |

0,29 |

120 |

10800 |

3963,7 |

169,3 |

1425 |

1500 |

7058,1 |

2 |

19 |

14,116 |

|

6 |

“Juki” MEB 3200 |

10000 |

15 |

6,5 |

0,4 |

0,33 |

0,29 |

120 |

10800 |

4783,9 |

169,3 |

1500 |

1500 |

7953,3 |

4 |

40 |

31,813 |

|

7 |

“Brother” KE-433B-1 |

12200 |

15 |

3 |

0,4 |

0,33 |

0,29 |

120 |

10800 |

4244,5 |

169,3 |

1830 |

1500 |

7743,9 |

1 |

12,2 |

7,743 |

|

8 |

“Ghidini” Vapor GB-S |

6500 |

15 |

4,5 |

3 |

0,33 |

0,29 |

120 |

10800 |

4862,8 |

1270 |

975 |

1500 |

8607,8 |

10 |

65 |

86,077 |

Продовження таблиці 2.3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

|

9 |

“Durkopp-Adler” 550-16-23/26 |

11300 |

15 |

7 |

0,4 |

0,33 |

0,29 |

120 |

10800 |

5103,1 |

169,3 |

1695 |

1500 |

8467,5 |

1 |

11,3 |

8,467 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

477,1 |

159,775 |

|

|

Б. Виведене обладнання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

“Brother” DB2-B734-3 |

6000 |

15 |

2,7 |

0,27 |

0,33 |

0,29 |

120 |

1800 |

2626,1 |

114,3 |

900 |

1500 |

5140,4 |

1 |

6 |

5,140 |

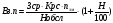

а) витрати на заробітну плату, ремонт та утримання обладнання розраховуємо за формулою:

(2.11)

(2.11)

де

Зср – середньорічна зарплата одного робітника за даними підприємства, грн.;

Крс – коефіцієнт ремонтоскладності одиниці обладнання;

Нобсл – зона обслуговування устаткування одним робітником, р. с.

б) витрати на електроенергію двигунів розраховуємо за формулою:

(2.12)

(2.12)

де

М – потужність двигуна, кВт;

Тзм – тривалість зміни, год.;

Кз – коефіцієнт завантаження;

С – ціна за 1 кВт/год електроенергії, грн.;

ή – коефіцієнт корисної дії.

в) амортизаційні відрахування:

(2.13)

(2.13)

де

К – вартість одиниці устаткування, грн.;

а – річна норма амортизаційних відрахувань, % (а=15%)

Витрати на запасні частини, мастильні та інші матеріали (Вз.ч) на одиницю устаткування приймають за даними підприємства.

Витрати з експлуатації та обслуговування одиниці устаткування складають:

(2.14)

(2.14)

Після розрахунку витрат з експлуатації та обслуговування устаткування запровадженого (Век.з) та виведеного (Век.в) розраховується зміна цих витрат(Век) на річний обсяг виробництва:

(2.15)

(2.15)

-

Показники економічної ефективності

Економія від зниження загальних витрат річного обсягу виробництва розраховується за формулою:

(2.16)

(2.16)

Економія від зниження загальних витрат на одиницю продукції:

(2.17)

(2.17)

Зростання продуктивності праці на виріб:

(2.18)

(2.18)

Строк окупності додаткових капіталовкладень:

(2.19)

(2.19)

де

К1 і К2 – капітальні витрати до і після впровадження заходу, грн.

Строк окупності нових капітальних витрат:

(2.20)

(2.20)

Коефіцієнт ефективності додаткових капіталовкладень:

(2.21)

(2.21)

Коефіцієнт ефективності нових капіталовкладень:

(2.22)

(2.22)

-

Планування виробничої програми та виробничої потужності потоку

Таблиця 3.1 – Виробнича програма потоку

|

Вид виробу |

Форма та тип потоку |

Кількість змін роботи |

Кількість робітників у зміну в потоці, грн.. |

Планова норма часу на один. виробу, с |

Кількість днів пошиття виробу |

Випуск виробів, одиниць |

ВО одиниці, виробу, грн. |

Річний випуск продукції по ВО, тис. грн. |

Середня відпускна ціна (без ПДВ) одиниці виробу, грн. |

Відпускна ціна (без ПДВ) всього випуску, тис. грн. |

Відпускна ціна ( ПДВ) виробу, грн. |

Відпускна ціна (з ПДВ) всього випуску, тис. грн. |

||

|

В зміну |

В день |

На рік |

||||||||||||

|

Жакет жіночий |

Синхронний |

2 |

83 |

10242,1 |

235 |

233 |

466 |

109693 |

75,61 |

8293,888 |

215,73 |

23664,071 |

258,88 |

28397,324 |

Виробничу потужність потоку і показники використання виробничої потужності визначаємо за інструкцією [9].

Нормативну кількість робочих місць розраховуємо за формулою:

(3.1)

(3.1)

де Sц – площа цеху, м2;

Sр.п – норма площі на одного виробничого робітника, м2.

Норма площі на одного виробничого робітника включає: площу робочого місця з машиною, пресом, праскою, напівавтоматом; площу робочих місць контролерів ВТК, майстра та бригадира, транспортних засобів та організаційно-технічного оснащення, резервні робочі місця, зони зберігання крою та готової продукції, а також проходів у відповідності до вимог норм та правил техніки безпеки і виробничої санітарії.

Коефіцієнт використання виробничої площі визначають:

(3.2)

(3.2)

де Кф – фактична кількість робочих місць;

Кр.н – нормативна кількість робочих місць

Виробнича потужність потоку в натуральному виразі визначають за формулою:

(3.3)

(3.3)

де

Кпр – кількість робочих місць, яка прийнята для розрахунку потужності;

Nпрогр – норма з інструкції по визначенню виробничої потужності діючих швейних підприємств масового пошиву, порівняно з плановою.

Виробничу програму потужність потоку розраховують також у вартісному виразі, якщо випускається декілька видів виробів:

(3.4)

(3.4)

де

ВОод – вартість обробки одиниці продукції, грн.