XII. Экономическая оценка планов.

Хозяйственный риск представляет собой вероятностную категорию, связанную с определенными потерями и определяемую уровнем этих потерь.

Технология планирования риска включает следующие этапы:

определение вида риска и соответствующих потерь;

выбор метода оценки риска;

расчет уровня риска;

определение степени риска, соответствующей полученному уровню;

разработка стратегии снижения риска.

Хозяйственный риск влечет за собой различные потери. Различают следующие виды потерь:

материальные потери проявляются в дополнительных затратах или прямых потерях сырья, продукции, оборудования и т.д.;

трудовые потери - потери рабочего времени, вызванные случайными обстоятельствами;

финансовые потери - прямой денежный ущерб, связанный с недополучением запланированных сумм, а также непредусмотренные платежи, штрафы и т.д.;

прочие виды потерь проявляются в виде нанесения ущерба здоровью, окружающей среде, имиджу фирмы и т.д.

При планировании под термином "потери" понимаются прямые (полные) потери ресурсов или недополучение прогнозируемого параметра по сравнению с ожидаемым значением.

Существует два основных метода оценки риска:

статистический метод;

метод экспертных оценок.

Статистический метод используется при наличии необходимых статистических данных по данному или аналогичному производству. Он основан на расчете показателей математической статистики, характеризующих риск:

1. Среднее ожидаемое значение прогнозируемого показателя:

или

или

или

или

![]()

ТО – оптимистическая оценка прогноза;

ТП – пессимистическая оценка.

Математическое ожидание характеризует усредненную прогнозную оценку, которая может быть использована в качестве наиболее вероятной.

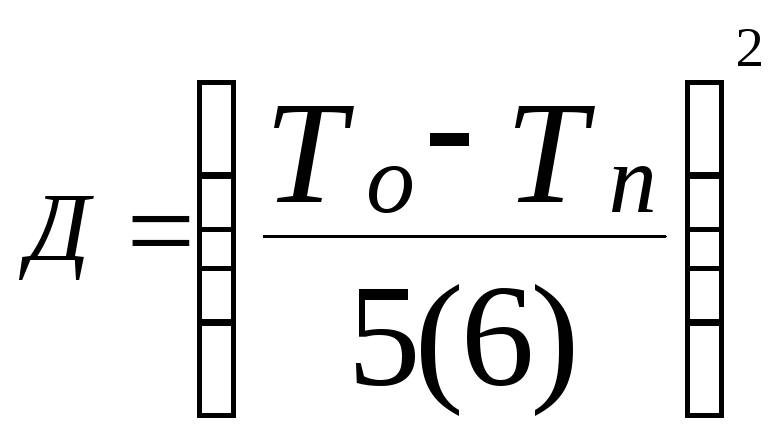

2. Дисперсия характеризует меру абсолютного отклонения (разброса) фактического значения параметра от его среднего значения:

или

или

![]()

3. Среднеквадратическое отклонение определяет интервал, в котором будет находиться прогнозируемая величина:

или

или

![]() то есть:

то есть:

![]()

4. Таким образом, представляется возможным определить уровень риска. Для этого рассчитывается коэффициент вариации:

Коэффициент определяет относительный разброс значений прогнозируемого показателя и является косвенной характеристикой риска.

Прямой показатель риска - средняя величина несоответствия прогнозируемого показателя ожидаемому значению:

где:

![]() - вероятность

получения пессимистической оценки,

определяемая экспертным методом.

- вероятность

получения пессимистической оценки,

определяемая экспертным методом.

6. В относительном выражении уровень риска определяется следующим образом:

Метод экспертных оценок используется при создании новой фирмы и при отсутствии статистической базы за предшествующий период. В этом случае эксперты оценивают вероятность возникновения различных параметров:

1.

или

или

2.

3.

или

или![]()

4.

5.

6.

Классификация степени риска в зависимости от уровня включает следующие группы:

минимальный риск (уровень до 30%);

допустимый (уровень 30-50%);

критический (от 50 до 80%);

катастрофический (более 80%).

Минимальный риск существуют всегда и определяется как правило факторами не прямого, а косвенного влияния на деятельность фирмы. Потери при этом характеризуются незначительным недополучением части прибыли. Допустимая степень риска связана с угрозой потерь в пределах своей прибыли (наихудшая ситуация, когда доходы равны расходам). Критическая степень риска возможна в пределах расчетной выручки (доходы меньше расходов). Катастрофический риск характеризуется потерями, которые в минимуме превосходят критический риск, а в максимуме могут достигать величины, равной собственному капиталу.

Результатом оценки уровня и степени риска является выработка стратегии снижения риска. Она учитывает следующие основные методы снижения риска:

диверсификация деятельности - позволяет избежать части риска при распределении вкладываемых средств между разнообразными видами деятельности, которые непосредственно не связаны между собой;

получение информации, которая позволяет уточнить прогноз и снизить риск. При этом следует учесть дополнительные расходы, равные стоимости информации;

страхование - наиболее распространенный метод снижения риска. Заключается в том, что предприниматель готов отказаться от части дохода, за счет которой возможно возникновение вероятных финансовых и других потерь в будущем.

Кроме оценки уровня риска планов – проектов рассчитываются показатели эффективности. Различают следующие виды эффективности:

народнохозяйственная;

бюджетная;

коммерческая.

На уровне предприятия рассчитываются, как правило, показатели коммерческой эффективности:

Чистая дисконтированная стоимость (ЧДС)

|

ЧДС

=

|

(1) , где:

|

N – число лет эксплуатации проекта;

![]() чистый

денежный поток в году Т;

чистый

денежный поток в году Т;

![]() ставка

банковского процента по кредиту;

ставка

банковского процента по кредиту;

![]() номер

текущего года эксплуатации проекта;

номер

текущего года эксплуатации проекта;

С – затраты по кредиту (с учетом дисконтирования).

Индекс доходности.

|

|

(2) , где:

|

ДДП – дисконтированный денежный поток.

Срок окупаемости проекта.

|

|

(3) , где:

|

![]() среднегодовой

дисконтированный денежный поток.

среднегодовой

дисконтированный денежный поток.

Рентабельность проекта.

(4)

Внутренняя ставка (норма) доходности.

|

ВСД= |

(5) |