Акционерное общество

Статья 96. Основные положения об акционерном обществе

1. Акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам акционерного общества в пределах неоплаченной части стоимости принадлежащих им акций.

2. Фирменное наименование акционерного общества должно содержать его наименование и указание на то, что общество является акционерным.

3. Правовое положение акционерного общества и права и обязанности акционеров определяются в соответствии с настоящим Кодексом и законом об акционерных обществах.

Особенности правового положения акционерных обществ, созданных путем приватизации государственных и муниципальных предприятий, определяются также законами и иными правовыми актами о приватизации этих предприятий.

Особенности правового положения кредитных организаций, созданных в организационно-правовой форме акционерного общества, права и обязанности их акционеров определяются также законами, регулирующими деятельность кредитных организаций.

Статья 97. Публичное акционерное общество

1. Публичное акционерное общество (пункт 1 статьи 66.3) обязано представить для внесения в единый государственный реестр юридических лиц сведения о фирменном наименовании общества, содержащем указание на то, что такое общество является публичным.

Акционерное общество вправе представить для внесения в единый государственный реестр юридических лиц сведения о фирменном наименовании общества, содержащем указание на то, что такое общество является публичным.

Акционерное общество приобретает право публично размещать (путем открытой подписки) акции и ценные бумаги, конвертируемые в его акции, которые могут публично обращаться на условиях, установленных законами о ценных бумагах, со дня внесения в единый государственный реестр юридических лиц сведений о фирменном наименовании общества, содержащем указание на то, что такое общество является публичным.

2. Приобретение непубличным акционерным обществом статуса публичного общества (пункт 1 настоящей статьи) влечет недействительность положений устава и внутренних документов общества, противоречащих правилам о публичном акционерном обществе, установленным настоящим Кодексом, законом об акционерных обществах и законами о ценных бумагах.

3. В публичном акционерном обществе образуется коллегиальный орган управления общества (пункт 4 статьи 65.3), число членов которого не может быть менее пяти. Порядок образования и компетенция указанного коллегиального органа управления определяются законом об акционерных обществах и уставом публичного акционерного общества.

4. Обязанности по ведению реестра акционеров публичного акционерного общества и исполнение функций счетной комиссии осуществляются независимой организацией, имеющей предусмотренную законом лицензию.

5. В публичном акционерном обществе не могут быть ограничены количество акций, принадлежащих одному акционеру, их суммарная номинальная стоимость, а также максимальное число голосов, предоставляемых одному акционеру. Уставом публичного акционерного общества не может быть предусмотрена необходимость получения чьего-либо согласия на отчуждение акций этого общества. Никому не может быть предоставлено право преимущественного приобретения акций публичного акционерного общества, кроме случаев, предусмотренных пунктом 3 статьи 100 настоящего Кодекса.

Уставом публичного акционерного общества не может быть отнесено к исключительной компетенции общего собрания акционеров решение вопросов, не относящихся к ней в соответствии с настоящим Кодексом и законом об акционерных обществах.

6. Публичное акционерное общество обязано раскрывать публично информацию, предусмотренную законом.

7. Дополнительные требования к созданию и деятельности, а также к прекращению публичных акционерных обществ устанавливаются законом об акционерных обществах и законами о ценных бумагах.

Статья 98. Создание акционерного общества

1. Учредители акционерного общества заключают между собой договор, определяющий порядок осуществления ими совместной деятельности по созданию общества, размер уставного капитала общества, категории выпускаемых акций и порядок их размещения, а также иные условия, предусмотренные законом об акционерных обществах.

Договор о создании акционерного общества заключается в письменной форме путем составления одного документа, подписанного сторонами.

2. Учредители акционерного общества несут солидарную ответственность по обязательствам, возникшим до регистрации общества.

Общество несет ответственность по обязательствам учредителей, связанным с его созданием, только в случае последующего одобрения их действий общим собранием акционеров.

3. Учредительным документом акционерного общества является его устав, утвержденный учредителями.

Устав акционерного общества должен содержать сведения о фирменном наименовании общества и месте его нахождения, условия о категориях выпускаемых обществом акций, об их номинальной стоимости и количестве, о размере уставного капитала общества, правах акционеров, составе и компетенции органов общества и порядке принятия ими решений, в том числе по вопросам, решения по которым принимаются единогласно или квалифицированным большинством голосов. В уставе акционерного общества также должны содержаться иные сведения, предусмотренные законом.

4. Порядок совершения иных действий по созданию акционерного общества, в том числе компетенция учредительного собрания, определяется законом об акционерных обществах.

5. Особенности создания акционерных обществ при приватизации государственных и муниципальных предприятий определяются законами и иными правовыми актами о приватизации этих предприятий.

6. Акционерное общество может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества. Сведения об этом подлежат внесению в единый государственный реестр юридических лиц.

Акционерное общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица, если иное не установлено законом.

Статья 99. Уставный капитал акционерного общества

1. Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Абзац второй утратил силу с 1 сентября 2014 г.

2. Не допускается освобождение акционера от обязанности оплаты акций общества.

Оплата размещаемых обществом дополнительных акций путем зачета требований к обществу допускается в случаях, предусмотренных законом об акционерных обществах.

3. Открытая подписка на акции акционерного общества не допускается до полной оплаты уставного капитала. При учреждении акционерного общества все его акции должны быть распределены среди учредителей.

4. Если по окончании второго или каждого последующего финансового года стоимость чистых активов акционерного общества окажется меньше его уставного капитала, общество в порядке и в срок, которые предусмотрены законом об акционерных обществах, обязано увеличить стоимость чистых активов до размера уставного капитала либо зарегистрировать в установленном порядке уменьшение уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

5. Законом или уставом общества, не являющегося публичным, могут быть установлены ограничения числа, суммарной номинальной стоимости акций или максимального числа голосов, принадлежащих одному акционеру.

Статья 100. Увеличение уставного капитала акционерного общества

1. Акционерное общество в соответствии с законом об акционерных обществах вправе увеличить уставный капитал путем увеличения номинальной стоимости акций или выпуска дополнительных акций.

2. Увеличение уставного капитала акционерного общества допускается после его полной оплаты.

3. В случаях и в порядке, которые предусмотрены законом об акционерных обществах, акционерам и лицам, которым принадлежат ценные бумаги общества, конвертируемые в его акции, может быть предоставлено преимущественное право покупки дополнительно выпускаемых обществом акций или конвертируемых в акции ценных бумаг.

Статья 101. Уменьшение уставного капитала акционерного общества

1. Акционерное общество в соответствии с законом об акционерных обществах вправе уменьшить уставный капитал путем уменьшения номинальной стоимости акций либо путем покупки части акций в целях сокращения их общего количества.

Уменьшение уставного капитала общества допускается после уведомления всех его кредиторов в порядке, определяемом законом об акционерных обществах. Права кредиторов в случае уменьшения уставного капитала общества или снижения стоимости его чистых активов определяются законом об акционерных обществах.

Права и обязанности кредиторов кредитных организаций и некредитных финансовых организаций, созданных в организационно-правовой форме акционерного общества, определяются также законами, регулирующими деятельность таких организаций.

2. Уменьшение уставного капитала акционерного общества путем покупки и погашения части акций

Статья 102. Ограничения на выпуск ценных бумаг и выплату дивидендов акционерного общества

1. Доля привилегированных акций в общем объеме уставного капитала акционерного общества не должна превышать двадцати пяти процентов. При этом публичное акционерное общество не вправе размещать привилегированные акции, номинальная стоимость которых ниже номинальной стоимости обыкновенных акций.

2. Утратил силу с 1 сентября 2014 г.

3. Акционерное общество не вправе объявлять и выплачивать дивиденды:

до полной оплаты всего уставного капитала;

если стоимость чистых активов акционерного общества меньше его уставного капитала и резервного фонда либо станет меньше их размера в результате выплаты дивидендов;

в иных случаях, предусмотренных законом об акционерных обществах.

Статья 103. Утратила силу с 1 сентября 2014 г.

Статья 104. Реорганизация и ликвидация акционерного общества

1. Акционерное общество может быть реорганизовано или ликвидировано добровольно по решению общего собрания акционеров.

Иные основания и порядок реорганизации и ликвидации акционерного общества определяются законом.

2. Акционерное общество вправе преобразоваться в общество с ограниченной ответственностью, хозяйственное товарищество или производственный кооператив.

9. Особенности отдельных видов акционерных обществ - холдинги. Особенности правового положения обществ в зависимости от сферы деятельности (инвестиционные товарищества, центральный депозитарий и т.д.). Тенденции в развитии корпорации как объединения лиц и капиталов.

Понятие холдинга и его особенности

|

|

|

|

Холдинг — акционерная компания, владеющая контрольным пакетом акций юридически самостоятельных предприятий для осуществления контроля над ними.

Компании, входящие в холдинг, заключают коммерческие сделки от своего имени. Однако право решения основных вопросов, относящихся к их деятельности, принадлежит холдинговой компании.

Преимущества холдингов в том, что они борются с конкурентами объединенностью своих усилий.

Материнская компания в холдинге:

разрабатывает общую концепцию развития холдинга;

формирует единую стратегию инвестиционной и финансовой деятельности;

управляет дочерними предприятиями;

выполняет функции сбыта готовой продукции и закупки материальных ресурсов;

осуществляет внешнеэкономическую деятельность;

проводит в рамках объединения внутренние кредитования и финансирование.

Но при создании холдингов существует реальная возможность возрождения административных методов управления.

Поэтому менеджмент холдингов заключается преимущественно в смене неэффективного руководства при проведении собрания акционеров и финансовом менеджменте (дивидендная политика, выпуск ценных бумаг и т. д.).

Контроль материнской компании за своими дочерними обществами осуществляется как посредством доминирующего участия в их уставном капитале, так и посредством определения их хозяйственной деятельности (например, выполняя функции их единоличного исполнительного органа), так и иным предусмотренным законодательством образом.

Характерные черты холдинга

1. Концентрация акций фирм различных отраслей и сфер экономики или фирм, расположенных в различных регионах.

2. Многоступенчатость, то есть наличие дочерних, внучатых и прочих родственных компаний. Нередко холдинг представляет собой пирамиду, возглавляемую одной или двумя фирмами, нередко разной национальной принадлежности.

3. Централизация управления в рамках группы путём выработки материнской компанией глобальной политики и координации совместных действий предприятий по следующим направлениям:

выработка единой тактики и стратегии в глобальном масштабе;

реорганизация компаний и определение внутренней структуры холдинга;

осуществление межфирменных связей;

финансирование капиталовложений в разработку новой продукции;

предоставление консультационных и технических услуг.

Холдинговые компании

В форме холдинга, в состав которого могут входить производственные, транспортные, закупочные, сбытовые, сервисные фирмы, создаются крупные коммерческие структуры — торговые дома (за рубежом они чаще всего представляют собой транснациональные корпорации).

Холдинговые компании (системы) включают в себя головную (материнскую) фирму, дочерние фирмы, внучатые фирмы.

Дочерние предприятия не могут владеть а кии ям и самой холдинговой компании. А материнская компания, имея 5% акций дочерних фирм, эффективно контролирует их деятельность.

В результате материнская фирма реально распоряжается собственностью, во много раз превышающей фактически принадлежащую ей. Это приводит к концентрации капитала, облегчает решение крупных финансовых и хозяйственных задач, обеспечивает слаженность действий многих компаний.

Холдинговая компания может быть зарегистрирована в любой организационно-правовой форме (чаще АООТ, но может быть и АОЗТ и ООО).

Наряду с финансовыми рычагами воздействия используются и другие, например, техническая политика, т.е. сосредоточение научных исследований и технических разработок в едином центре головной компании и представление результатов дочерними компаниями.

В качестве таких инструментов может быть распределение номенклатуры выпускаемой продукции и рынков сбыта между дочерними компаниями («Сименс», «Зингер» и др.).

Виды холдингов

В России предусмотрено два вида холдингов: финансовый и смешанный (нефинансовый).

Финансовый — это холдинг, где больше 50% капитала составляют ценные бумаги других предприятий. Основную роль в деятельности такого холдинга играют финансовые операции, выполнять другие виды деятельности он не имеет права, так как объединяет капиталы, а не предприятия.

Смешанный — характеризуется тем, что его материальная компания имеет право вести собственную хозяйственную деятельность. Они больше всего подходят для наукоемких и технологически связанных предприятий со сложной деятельностью.

Примеры холдингов России: РосБизнесКонсалтинг, Агрохолдинг, РАО «ЕЭС России», «РАО Газпром», нефтяные компании «ЛУКойл», «Сургутнефтегаз».

Типы холдинга

Помимо простых холдингов, представляющих собой одно материнское общество и одно либо несколько контролируемых им дочерних обществ, существуют и более сложные холдинговые структуры, в которых дочерние общества сами выступают в качестве материнских компаний по отношению к другим компаниям. При этом материнская компания, стоящая во главе всей структуры холдинга, именуется холдинговой компанией.

В зависимости от способа установления контроля головной компании над дочерними фирмами выделяют:

имущественный холдинг, в котором материнская компания владеет контрольным пакетом акций дочерней;

договорной холдинг, в котором у головной компании нет контрольного пакета акций дочернего предприятия, а контроль осуществляется на основании заключенного между ними договора.

В зависимости от видов работ и функций, которые выполняет головная компания, различают:

чистый холдинг, в котором головная компания владеет контрольными пакетами акций дочерних предприятий, но сама не ведет никакой производственной деятельности, а выполняет только контрольно-управленческие функции;

смешанный холдинг, в котором головная компания ведет хозяйственную деятельность, производит продукцию, оказывает услуги, но при этом выполняет и управленческие функции по отношению к дочерним предприятиям.

С точки зрения производственной взаимосвязи компаний выделяют:

интегрированный холдинг, в котором предприятия связаны технологической цепочкой. Данный тип холдингов получил широкое распространение в нефтегазовом комплексе, где под руководством головной компании объединены предприятия по добыче, транспортировке, переработке и сбыту продукции;

конгломератный холдинг, который объединяет разнородные предприятия, не связанные технологическим процессом. Каждое из дочерних предприятий ведет свой бизнес, ни в коей мере не зависящий от других «дочек».

В зависимости от степени взаимного влияния компаний различают:

классический холдинг, в котором головная компания контролирует дочерние фирмы в силу своего преобладающего участия в их уставном капитале. Дочерние предприятия, как правило, не владеют акциями головной компании, хотя абсолютно исключить такую возможность нельзя. В ряде случаев они имеют мелкие пакеты акций материнской компании;

перекрестный холдинг, при котором предприятия владеют контрольными пакетами акций друг друга. Такая форма холдингов характерна для Японии, где банк владеет контрольным пакетом акций предприятия, а оно обладает контрольным пакетом акций банка. Таким образом, происходит сращивание финансового и промышленного капитала, что, с одной стороны, облегчает предприятию доступ к финансовым ресурсам, имеющимся у банка, а с другой стороны, дает банкам возможность полностью контролировать деятельность дочерних фирм, предоставляя им кредиты».

Федеральный закон от 28.11.2011 N 335-ФЗ "Об инвестиционном товариществе"

https://ru.wikipedia.org/wiki/%D0%98%D0%BD%D0%B2%D0%B5%D1%81%D1%82%D0%B8%D1%86%D0%B8%D0%BE%D0%BD%D0%BD%D0%BE%D0%B5_%D1%82%D0%BE%D0%B2%D0%B0%D1%80%D0%B8%D1%89%D0%B5%D1%81%D1%82%D0%B2%D0%BE

Центральный депозитарий — расчётный институт инфраструктуры рынка ценных бумаг, традиционно осуществляющий на западных рынках функции дематериализации и иммобилизации ценных бумаг, а также играющий роль центра расчётов по ценным бумагам. В общепринятом контексте эпитет «центральный» необязательно означает единственный депозитарий в пределах конкретной национальной юрисдикции. Как правило, под центральным депозитарием имеется в виду центральный расчётный институт на конкретном национальном или международном сегменте рынка ценных бумаг.

Центральные депозитарии за рубежом

Своеобразным толчком к развитию и распространению концепции центрального депозитария послужил доклад международной группы экспертов, получившей названиеГруппы 30 (англ.). В 1989 г. эта группа опубликовала доклад, содержащий 9 рекомендаций по клирингу и расчётам на мировых финансовых рынках. Одной из них была рекомендация по созданию центрального депозитария на каждом национальном рынке. Со временем эти рекомендации уточнялись и дополнялись и в 1999 г.International Securities Services Association (ISSA) (англ.) опубликовала обновлённые рекомендации Группы 30 (англ.). В них рекомендация касающаяся центрального депозитария (Рекомендация № 3) была несколько расширена:

«В каждой стране должен функционировать эффективный и развитый центральный депозитарий, созданный и управляемый с целью достижения наибольшего взаимодействия с отраслью ценных бумаг. Перечень инструментов, подходящих для депонирования должен быть широк насколько это возможно. Иммобилизация или дематериализация финансовых инструментов должна быть проведена в максимально возможной степени. Если в одной стране существует несколько центральных депозитариев, они должны функционировать в соответствии с сопоставимыми между собой правилами и практиками деятельности с целью уменьшения расчётных рисков и достижения эффективного использования фондов и доступного залогового обеспечения расчетов.»

Классической функцией центрального депозитария являются дематериализация и иммобилизация ценных бумаг. Дематериализация — перевод ценных бумаг из бумажной в электронную форму, при которой ценная бумага существует как запись на счете депо. Под иммобилизацией понимается сохранение документарных ценных бумаг с одновременным переводом их в бездокументарную форму[1]. В этом случае документарные[2] ценные бумаги хранятся в центральном депозитарии, а права владельца подтверждаются опять же записью на счёте депо.

Необходимость института центрального депозитария к моменту принятия соответствующих рекомендаций Группой 30 в 1989 г. объяснялась тем, что ценные бумаги на западных рынках тогда обращались в основном в своей первоначальной, то есть документарной форме. Ежегодно увеличивающийся объём торгов и риски, связанные с постоянной сменой мест их хранения и учёта и привели к необходимости перехода к бездокументарной форме учёта прав на ценные бумаги посредством центрального депозитария.

Центральный депозитарий в России

06.11.12 НКО ЗАО НРД присвоен статус центрального депозитария в России

ФСФР России присвоила статус центрального депозитария НКО ЗАО НРД, входящему в Группу «Московская Биржа». Создание центрального депозитария позволит повысить прозрачность учёта прав собственности и эффективность рынка, а также облегчит доступ зарубежных инвесторов к российским ценным бумагам.

Появление центрального депозитария приведёт к росту ликвидности, снижению затрат на расчётные услуги благодаря проведению операций всеми участниками рынка на единой пост-трейдинговой платформе.

Иностранные организации, включенные в перечень иностранных организаций, утверждённый приказом ФСФР России от 27.07.2012 № 12-65/пз-н, получат возможность открыть счета иностранного номинального держателя в НКО ЗАО НРД. При этом на счета депо иностранного номинального держателя, которые будут открыты центральным депозитарием иностранным организациям, являющимися международными централизованными системами учёта прав на ценные бумаги и/или расчётов по ценным бумагам, до 1 июля 2014 г. могут зачисляться только ценные бумаги, выпущенные от имени Российской Федерации, субъекта Российской Федерации, муниципальных образований, облигации иных российских эмитентов, а также ценные бумаги иностранных эмитентов.

Официальная аккредитация в качестве центрального депозитария выступает решающим аргументом для признания НКО ЗАО НРД в качестве "приемлемого депозитария", согласно правилу 17f-7 US SEC, и даст возможность американским фондам инвестировать напрямую в российские ценные бумаги.

НКО ЗАО НРД – крупнейший отечественный расчётный депозитарий, входящий в Группу экс-ММВБ - российской биржи, которая в декабре 2011 г. объединилась с конкурирующей РТС и создала Группу «Московская Биржа». После этого в течение 2012 года НКО ЗАО НРД интегрировал в свои бизнес-процессы услуги ЗАО «ДКК», расчётного депозитария на рынках экс-Группы РТС. http://www.nsd.ru/ru/press/pressrel/index.php?id22=99067

10. Коммерческие юридические лица. Унитарные предприятия, основанные на праве хозяйственного ведения. Государственные и муниципальные унитарные предприятия. Понятие, порядок создания, управления и особенности прекращения деятельности и несения ответственности. Права и обязанности собственника унитарного предприятия. Приобретение и прекращение права хозяйственного ведения. Права собственника в отношении имущества, находящегося в хозяйственном ведении. Особенности государственной регистрации, учредительных документов, порядка управления, структуры, создания, реорганизации и ликвидации, правосубъектности, имущественной самостоятельности, имущественной ответственности и признания несостоятельным унитарного предприятия, как субъекта предпринимательской деятельности.

Смотри ФЗ

Государственные и муниципальные унитарные

предприятия

Статья 113. Основные положения об унитарном предприятии

(в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

1. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

В организационно-правовой форме унитарных предприятий действуют государственные и муниципальные предприятия.

В случаях и в порядке, которые предусмотрены законом о государственных и муниципальных унитарных предприятиях, на базе государственного или муниципального имущества может быть создано унитарное казенное предприятие (казенное предприятие).

2. Имущество государственного или муниципального унитарного предприятия находится в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

Права унитарного предприятия на закрепленное за ним имущество определяются в соответствии с настоящим Кодексом и законом о государственных и муниципальных унитарных предприятиях.

3. Учредительным документом унитарного предприятия является его устав, утверждаемый уполномоченным государственным органом или органом местного самоуправления, если иное не предусмотрено законом.

Устав унитарного предприятия должен содержать сведения о его фирменном наименовании и месте его нахождения, предмете и целях его деятельности. Устав унитарного предприятия, не являющегося казенным, должен содержать также сведения о размере уставного фонда унитарного предприятия.

4. Фирменное наименование унитарного предприятия должно содержать указание на собственника его имущества. Фирменное наименование казенного предприятия, кроме того, должно содержать указание на то, что такое предприятие является казенным.

5. Органом унитарного предприятия является руководитель предприятия, который назначается уполномоченным собственником органом, если иное не предусмотрено законом, и ему подотчетен.

6. Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом.

Унитарное предприятие не несет ответственность по обязательствам собственника его имущества.

Собственник имущества унитарного предприятия, за исключением собственника имущества казенного предприятия, не отвечает по обязательствам своего унитарного предприятия. Собственник имущества казенного предприятия несет субсидиарную ответственность по обязательствам такого предприятия при недостаточности его имущества.

7. Правовое положение унитарных предприятий определяется настоящим Кодексом и законом о государственных и муниципальных унитарных предприятиях.

8. Унитарное предприятие может быть реорганизовано в соответствии с законом о государственных и муниципальных унитарных предприятиях и законами о приватизации.

Статья 114. Создание унитарного предприятия и его уставный фонд

(в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

1. Унитарное предприятие создается от имени публично-правового образования (статья 125) решением уполномоченного на то государственного органа или органа местного самоуправления.

2. Минимальный размер уставного фонда унитарного предприятия определяется законом о государственных и муниципальных унитарных предприятиях.

3. Порядок формирования уставного фонда унитарного предприятия устанавливается законом о государственных и муниципальных унитарных предприятиях.

4. Если по окончании финансового года стоимость чистых активов унитарного предприятия окажется меньше размера уставного фонда, орган, уполномоченный создавать такие предприятия, обязан произвести в установленном порядке уменьшение уставного фонда. Если стоимость чистых активов становится меньше размера, определенного законом, унитарное предприятие может быть ликвидировано по решению суда.

5. В случае принятия решения об уменьшении уставного фонда унитарное предприятие обязано уведомить об этом в письменной форме своих кредиторов.

Кредитор унитарного предприятия вправе потребовать прекращения или досрочного исполнения обязательства, должником по которому является это предприятие, и возмещения убытков.

11. Коммерческие юридические лица. Унитарные предприятия, основанные на праве оперативного управления. Казенные предприятия. Понятие. Права и обязанности собственника казенного предприятия. Особенности государственной регистрации, учредительных документов, порядка управления, структуры, создания, реорганизации и ликвидации, правосубъектности, имущественной самостоятельности, имущественной ответственности и признания несостоятельным казенного предприятия, как субъекта предпринимательской деятельности.

Государственные и муниципальные унитарные предприятия

|

|

|

|

|

|

Особенность унитарных предприятий заключается в отсутствии права собственности на имущество.

Унитарное предприятие — коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником этого имущества.

Унитарным государственное (муниципальное) предприятие считается еще и потому, что его имущество неделимо и не может быть распределено по вкладам (долям, акциям), в том числе и между работниками предприятия.

Сущность унитарного предприятия

Унитарность — специфическая форма организации деятельности.

Унитарность характеризуется:

созданием юридического лица путем выделения собственником определенной имущественной массы, а не объединения собственности нескольких лиц;

сохранением права собственности на имущество за учредителем;

закреплением имущества за юридическим лицом на ограниченном вещном праве (хозяйственного ведения или оперативного управления);

неделимостью имущества;

отсутствием членства;

единоличными органами управления.

К основным причинам создания унитарных предприятий следует отнести:

необходимость использования имущества, приватизация которого запрещена;

осуществление деятельности по решению социальных задач, в том числе реализации определенных товаров и услуг по минимальным ценам и организации закупочных и товарных интервенций по товарам первой необходимости;

обеспечение отдельных дотируемых видов деятельности и ведение убыточных производств.

Цель деятельности унитарных предприятий — решение государственных задач на коммерческой основе.

Правила ст. 113-115, 294-297 ГК РФ регулируют только правовое положение предприятий и не затрагивают права и обязанности работников, как имеет место с участниками и членами хозяйственных товариществ и обществ,производственных кооперативов. Права и обязанности работников определяются прежде всего трудовым правом. Если унитарное предприятие с согласия собственника внесло вклад в хозяйственное общество, то получаемая прибыль не может распределяться между работниками предприятия, она становится имуществом этого предприятия в целом.

Имущество, выделяемое унитарному предприятию при его создании, находится в государственной или муниципальной собственности и принадлежит ему на праве хозяйственного ведения или оперативного управления. Фирменное наименование унитарного предприятия должно содержать указание на собственника его имущества. В уставе должно быть четко указано, кому (Российской Федерации, какому конкретно субъекту Российской Федерации или органу местного самоуправления) принадлежит имущество унитарного предприятия на праве собственности. Унитарное предприятие отвечает по своим обязательствам всем своим имуществом и не несет ответственности по обязательствам собственника его имущества. Органом унитарного предприятия выступает руководитель, который назначается собственником или уполномоченным собственником органом и им подотчетен.

Формы унитарных предприятий

В соответствии с ГК РФ унитарные предприятия могут создаваться только в форме государственных и муниципальных предприятий, основанных:

на праве хозяйственного ведения (ГУПы и МУПы);

либо на праве оперативного управления — федеральные казенные предприятия (КУПы).

Унитарные предприятия, основанные на праве хозяйственного ведения (ст. 114 ГК РФ), создаются по решению уполномоченного на то государственного органа или органа местного самоуправления.

Учредительным документом унитарного предприятия считается его устав, утверждаемый министерством, ведомством или другим федеральным органом, на который в соответствии с действующим законодательством возложена координация и регулирование деятельности в соответствующей отрасли (сфере управления). Устав государственного и муниципального предприятия должен содержать, кроме обычных сведений, необходимых для любого юридического лица, данные о предмете и целях его деятельности, а также о размере уставного фонда предприятия. Унитарное предприятие — единственная коммерческая организация, обладающая гражданскими правами и обязанностями, прямо связанными с той деятельностью, которая указана в уставе.

Размер уставного фонда государственного предприятия не должен быть менее суммы, равной 5000-кратному размеру минимальной оплаты труда в месяц, а муниципального — не менее 1000 МРОТ. Уставный фонд предприятия должен быть полностью оплачен собственником в течение трех месяцев с момента государственной регистрации.

Собственник имущества предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам предприятия, за исключением случаев, если банкротство унитарного предприятия вызвано указаниями собственника. Учредитель утверждает устав дочернего предприятия и назначает его руководителя.

Унитарные предприятия, основанные на праве оперативного управления, — казенные предприятия (ст. 115 ГК РФ) образуются на базе имущества, находящегося в федеральной собственности, собственности субъектов РФ и муниципальной собственности. Учредительным документом казенного предприятия является устав, утвержденный правительством Российской Федерации, субъектом РФ или органом местного самоуправления.

Собственник-учредитель вправе изъять:

излишнее имущество;

неиспользованное имущество;

используемое не по назначению имущество.

Казенное предприятие не вправе распоряжаться движимым и недвижимым имуществом без специального на то разрешения со стороны собственника.

Фирменное наименование предприятия, основанного на праве оперативного управления, должно содержать указание на то, что предприятие является казенным.

Российская Федерация, субъект РФ или муниципальное образование несут субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества. Казенное предприятие может быть реорганизовано или ликвидировано по решению правительства РФ, субъекта РФ или органа местного самоуправления.

Имущество унитарного предприятия

Способы использования имущества унитарного предприятия:

хозяйственное ведение;

оперативное управление.

Имущество унитарного предприятия находится в собственности Российской Федерации, субъекта РФ или муниципального образования и принадлежит ему на праве хозяйственного ведения или оперативного управления.

При хозяйственном ведении унитарное предприятие (ГУП, МУП) может распоряжаться имуществом, выпускаемой продукцией и доходами самостоятельно с учетом ограничений, установленных законом или иными правовыми актами. Приоперативном управлении унитарное предприятие (казенное) вправе распоряжаться закрепленным за ним имуществом, произведенной продукцией и доходом лишь с согласия собственника.

Собственник имущества решает вопросы создания предприятия, определения предмета и целей его деятельности, его реорганизации и ликвидации, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества, находящегося в хозяйственном ведении или оперативном управлении.

Собственник может передать имущество унитарному предприятию как в виде вклада в уставный фонд, так и сверх определенного уставного фонда.

В казенном предприятии уставный фонд не образуется.

Унитарное предприятие не имеет права учреждать дочерние предприятия. Закон «О государственных и муниципальных унитарных предприятиях» устанавливает запрет для государственных и муниципальных предприятий, созданных на праве хозяйственного ведения, выступать учредителем другого унитарного предприятия путем передачи ему части своего имущества в хозяйственное ведение (дочернего предприятия). Необходимость запрета обусловлена недопущением вывода из-под контроля имущества предприятий путем создания дочерних предприятий.

Финансовые ресурсы унитарных предприятий имеют те же источники, что и другие коммерческие предприятия.

Источниками формирования имущества унитарного предприятия являются:

имущество, переданное предприятию по решению собственника в оплату уставного фонда;

иное имущество, переданное предприятию по решению собственника;

прибыль, полученная в результате хозяйственной деятельности;

заемные средства, в том числе кредиты банков и других кредитных организаций;

амортизационные отчисления;

капитальные вложения и дотации из бюджета;

дивиденды (доходы), поступающие от хозяйственных обществ и товариществ, в уставных капиталах которых участвует предприятие;

добровольные взносы и пожертвования организаций, предприятий, учреждений и граждан;

иные источники, не противоречащие законодательству РФ, в том числе доходы от сдачи в аренду имущества.

Унитарное предприятие имеет право распоряжаться активной частью основных средств: имеет право продавать другим предприятиям, организациям и учреждениям принадлежащие ему оборудование, транспортные средства, инвентарь, сырье и другие материальные ценности с целью получения выручки от продажи активов.

Унитарное предприятие не может самостоятельно распоряжаться недвижимым имуществом. Продажа недвижимого имущества, которое находится у унитарного предприятия, осуществляется только с согласия собственника этого имущества.

Согласование сделок предприятия с имуществом, стоимость которого, определенная в соответствии с законодательством об оценочной деятельности, превышает 150 млн. руб., осуществляется Федеральным агентством по управлению федеральным имуществом на основании решения правительства Российской Федерации или решения, принимаемого по его поручению заместителем председателя правительства Российской Федерации.

В соответствии с постановлением Правительства РФ «О реализации федеральными органами исполнительной власти полномочий по осуществлению прав собственника имущества федерального государственного унитарного предприятия»сделки по продаже федерального недвижимого имущества, закрепленного за федеральным государственным унитарным предприятием на праве хозяйственного ведения, осуществляются путем продажи имущества на аукционе. Его организатором выступает предприятие или лицо, действующее на основании договора с предприятием.

Согласование сделок федерального государственного унитарного предприятия в отношении закрепленного за предприятием в хозяйственном ведении находящегося на территории Российской Федерации федерального недвижимого имущества (за исключением передачи его в аренду) осуществляет Федеральное агентство по управлению федеральным имуществом. Согласно п. 5 указанного постановления средства, полученные от продажи имущества (за вычетом связанных с его продажей затрат предприятия, которые определяют исходя из фактических затрат и не могут превышать 3% цены продажи имущества и его балансовой стоимости), подлежат перечислению в федеральный бюджет в течение 25 дней с даты оплаты имущества.

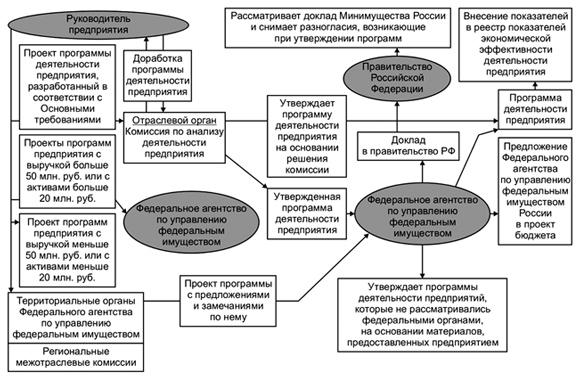

Программы деятельности унитарных предприятий

Взаимоотношение государственного унитарного предприятия с собственником регламентируется постановлением Правительства.

Постановлением Правительства Российской Федерации «О мерах по повышению эффективности использования федерального имущества, закрепленного в хозяйственном ведении ФГУПов» утверждены Правила разработки и утвержденияпрограмм деятельности унитарных предприятий и определения подлежащей перечислению в федеральный бюджет части прибыли федеральных государственных унитарных предприятий, которые представлены на рис. 1.

Рис. 1. Порядок утверждения программы деятельности унитарного предприятия

Особенности финансов унитарных предприятий

Особенности финансов унитарных предприятий заключаются в способах формирования источников финансовых ресурсов.

Финансы унитарных предприятий заметно отличаются от финансов организаций и прежде всего финансов акционерных обществ. Эти отличия состоят в формировании уставного капитала, образовании и использовании прибыли, привлечении бюджетных источников финансирования и заемного капитала.

Уставный капитал унитарных предприятий образуется за счет закрепленных за унитарным предприятием основных и оборотных активов, его размер отражается в балансе предприятия на дату утверждения устава. Размер уставного фонда муниципального унитарного предприятия должен составлять не менее 1000 МРОТ, установленных федеральным законом на дату государственной регистрации муниципального предприятия, а государственного унитарного предприятия — не менее 5000 МРОТ. Уставный фонд в унитарном предприятии выполняет те же функции, что и уставный капитал в других коммерческих организациях. Помимо того, что уставный фонд является материальной основой ведения унитарным предприятием хозяйственной деятельности, он выступает индикатором ее эффективности.

Если по окончании финансового года стоимость чистых активов муниципального предприятия окажется меньше установленного минимального размера уставного фонда на дату государственной регистрации такого предприятия и в течение трехмесячного срока стоимость чистых активов не будет восстановлена до размера минимального уставного фонда, собственник муниципального предприятия должен принять решение о его ликвидации.

Если же собственник в течение трех месяцев не принимает решение о восстановлении размера чистых активов до минимального размера уставного фонда, кредиторы вправе потребовать от такого муниципального предприятия прекращения или досрочного исполнения обязательств и возмещения причиненных убытков.

Важным источником формирования финансовых ресурсов унитарного предприятия является прибыль. Она формируется в таком же порядке, как в других коммерческих организациях. Однако Бюджетный кодекс РФ определяет прибыль унитарных предприятий как источник неналоговых доходов бюджета, Государственные и муниципальные унитарные предприятия ежегодно перечисляют в соответствующий бюджет часть прибыли, остающейся в их распоряжении после уплаты налогов и иных обязательных платежей. Порядок, размеры и сроки платежей определяются правительством Российской Федерации, уполномоченными органами государственной власти субъектов Российской Федерации или органами местного самоуправления.

Часть прибыли унитарного предприятия за предыдущий год, подлежащая перечислению в федеральный бюджет в текущем году, определяется решением федерального органа исполнительной власти не позднее 1 мая на основании отчета о деятельности предприятия за прошедший год и утвержденной программы деятельности предприятия. При этом часть прибыли, подлежащая перечислению в федеральный бюджет, исчисляется путем уменьшения суммы чистой прибыли (нераспределенной прибыли) предприятия за прошедший год на сумму утвержденных в составе программы деятельности предприятия на текущий год расходов на реализацию мероприятий по его развитию, осуществляемых за счет чистой прибыли.

Порядок распределения прибыли в унитарном предприятии определяется его уставом. В соответствии с уставом прибыль после уплаты налогов отчисляется в фонд материального поощрения, фонд социальных мероприятий и другие стимулирующие фонды.

По решению собственника часть чистой прибыли, остающаяся в распоряжении предприятия, может быть направлена на увеличение его уставного фонда.

Оставшаяся после обязательных отчислений часть чистой прибыли используется предприятием на:

- внедрение, освоение новой техники и технологии, мероприятия по охране окружающей среды и труда;

- развитие и расширение финансово-хозяйственной деятельности предприятия, пополнение оборотных активов;

- строительство, реконструкцию, обновление объектов основных средств;

- проведение научно-исследовательских работ, изучение конъюнктуры рынка, потребительского спроса, маркетинг.

Особенностью финансов унитарных предприятий может быть использование ими целевых бюджетных источников финансирования. Ассигнования из федерального, регионального и местных бюджетов направляются прежде всего на осуществление отдельных программ и мероприятий социального характера.

Эти ассигнования предоставляются в форме дотаций, субвенций и субсидий.

Субсидии — это бюджетные средства, предоставляемые на условиях долевого финансирования расходов по выполнению программ и проектов, а также на развитие и осуществление уставной деятельности унитарных предприятий.

Субвенции (бюджетные средства, которые предоставляются на безвозмездной основе); разновидность субвенций — грант, который может быть предоставлен в собственность или пользование как в виде денег, так и в виде имущества.

Государственные унитарные предприятия, в том числе и муниципальные, могут получать от государственного органа или органа местного самоуправления дотации на покрытие убытков. Данные средства не являются базой для налогообложения. Дотации — одна из форм государственной помощи в виде выделения из бюджета средств, направляемых на финансирование как капитальных вложений, так и текущих расходов. К таким расходам могут относиться дополнительные расходы унитарного предприятия в связи с проведением конверсии, закупкой комбикормов, расходами на отопление жилищного фонда и теплиц и т. д.

Теперь обратимся к особенностям привлечения заемных средств унитарными предприятиями. В связи с тем, что унитарное предприятие не является собственником имущества, использование заемных средств в качестве источников финансовых ресурсов становится довольно проблематичным. Оно не может, например, в качестве обеспечения кредита без согласия собственника предоставлять в залог кредитным организациям недвижимое имущество. Особенность организационно-правовой формы унитарного предприятия ставит его в неравные условия с другими участниками делового оборота вследствие ограниченности источников финансовых ресурсов.

Учитывая это обстоятельство, унитарным предприятиям, испытывающим недостаток финансовых ресурсов, собственник может предоставить в пользование бюджетные кредиты на условиях возвратности и платности. Предоставление бюджетных кредитов унитарным предприятием осуществляется на основании ст. 6 Бюджетного кодекса РФ.

Источником погашения процентов по бюджетному кредиту является себестоимость.

Начисленные проценты по кредитам, используемым на инвестиции и конверсионные мероприятия, увеличивают балансовую стоимость инвестиций в соответствии с Положением по бухгалтерскому учету «Учет основных средств». Бюджетный кредит может быть получен под поставку (товаров) для нужд собственника унитарного предприятия. В этих отношениях собственник унитарного предприятия выступает как заказчик и кредитор.

12. Некоммерческие юридические лица, как субъекты предпринимательской деятельности. Условия участия в предпринимательской деятельности. Потребительские кооперативы. Учреждения. Фонды. Ассоциации (объединения). Общественные и религиозные организации. Государственные корпорации.

Смотри ФЗ о некоммерческих организациях

Общие положения о некоммерческих

корпоративных организациях

Статья 123.1. Основные положения о некоммерческих корпоративных организациях

1. Некоммерческими корпоративными организациями признаются юридические лица, которые не преследуют извлечение прибыли в качестве основной цели своей деятельности и не распределяют полученную прибыль между участниками (пункт 1 статьи 50 и статья 65.1), учредители (участники) которых приобретают право участия (членства) в них и формируют их высший орган в соответствии с пунктом 1 статьи 65.3 настоящего Кодекса.

2. Некоммерческие корпоративные организации создаются в организационно-правовых формах потребительских кооперативов, общественных организаций, ассоциаций (союзов), товариществ собственников недвижимости, казачьих обществ, внесенных в государственный реестр казачьих обществ в Российской Федерации, а также общин коренных малочисленных народов Российской Федерации (пункт 3 статьи 50).

3. Некоммерческие корпоративные организации создаются по решению учредителей, принятому на их общем (учредительном) собрании, конференции, съезде и т.п. Указанные органы утверждают устав соответствующей некоммерческой корпоративной организации и образуют ее органы.

4. Некоммерческая корпоративная организация является собственником своего имущества.

5. Уставом некоммерческой корпоративной организации может быть предусмотрено, что решения о создании корпорацией других юридических лиц, а также решения об участии корпорации в других юридических лицах, о создании филиалов и об открытии представительств корпорации принимаются коллегиальным органом корпорации.