4. Показники актуарних розрахунків, що характеризують фінансову стійкість страхових операцій

Основними показниками актуарних розрахунків, що забезпечують стійкість страхових операцій є: частота страхових подій, коефіцієнт кумуляції ризику, коефіцієнт збитковості, збитковість страхової суми, норма збитковості, частота збитків та інші.

У практиці актуарних розрахунків широко використовують страхову статистику - систематизоване вивчення та узагальнення наймасовіших і типових страхових операцій на основі вироблених статистичною наукою методів обробки узагальнених підсумкових натуральних і вартісних

показників, які характеризують страхову справу. Всі показники, які підлягають статистичному вивченню, поділяють на дві групи. Перша група - відображає процес формування страхового фонду, друга - його використання.

Страхову статистику можна звести до аналізу таких показників: кількість об'єктів страхування; кількість страхових подій; кількість об'єктів, які постраждали у результаті страхових подій; сума зібраних страхових платежів; сума виплаченого страхового відшкодування; страхова сума для будь-якого об'єкта страхування; страхова сума, що припадає на пошкоджений об'єкт сукупності, який досліджують.

Частота страхових подій. Вона дорівнює співвідношенню між кількістю страхових подій та кількістю застрахованих об'єктів та засвідчує, скільки страхових випадків припадає на один об'єкт страхування. Наведене співвідношення можна зобразити і кількісно як величину меншу 1. Це означає, що одна страхова подія може спричинити кілька страхових випадків. Звідси випливає термінологічна відмінність між поняттями страховий випадок і страхова подія. Страховою подією може бути град, ураган тощо, які охоплюють своїм шкідливим впливом численні об'єкти страхування (випадки).

Спустошеність страхової події (коефіцієнт кумуляції ризику) - відношення кількості об'єктів страхування, які постраждали до кількості страхових подій. Коефіцієнт кумуляції ризику засвідчує, скільки страхових випадків настане. Мінімальний коефіцієнт кумуляції ризику дорівнює 1.

Коефіцієнт (ступінь) збитковості виражає співвідношення між сумою виплаченого страхового відшкодування і страховою сумою усіх об'єктів, що постраждали, Це показник менший або дорівнює одиниці. Зворотне значення можна вважати неможливим, оскільки означає знищення всіх застрахованих об'єктів більше ніж один раз.

Середня страхова сума на один об'єкт (договір) страхування - відношення загальної страхової суми всіх об'єктів страхування до кількості всіх обєктів страхування

Середня страхова сума на один об'єкт, який постраждав, дорівнює страховій сумі всіх об'єктів, що постраждали, поділеній на кількість цих об'єктів

Збитковість страхової суми дорівнює сумі виплаченого страхового відшкодування, поділеній на страхову суму всіх об'єктів страхування,

Норма збитковості - це співвідношення суми виплаченого страхового відшкодування до суми зібраних страхових платежів,

виражене в процентах.

5. Особливості побудови страхових тарифів у страхуванні життя

В особистому страхуванні актуарні розрахунки пов'язані з розробкою методів визначення страхових тарифів з довгострокового страхування життя, з розрахунками щодо створення резервів страхових внесків і визначенням розміру викупних сум при страхуванні життя.

Побудова тарифів із страхування життя має такі особливості: при визначенні тарифу використовується демографічна статистика; тарифні нетто-ставки складаються із декількох частин, кожна з яких призначена для формування страхових резервів по одному із видів страхової відповідальності, включеної в договір страхування; при розрахунку тарифу використовують методи розрахунку доходів при довгострокових фінансових операціях, оскільки накопичені суми використовуються як інвестиційні ресурси, що забезпечують одержання доходів.

При розрахунку нетто-ставки використовують нагромаджувальний внесок, який призначений для виплати страхових сум після закінчення договору страхування та ризикову премію, яка призначена для покриття ризиків в період дії договору страхування.

Для розрахунку страхових тарифів в страхуванні життя використовують таблиці смертності і середньої тривалості життя. Вони містять показники, які характеризують смертність в окремому віці X та ймовірність дожиття при переході від одного віку до іншого. Основні показники таблиць:

X - вік страхувальника (застрахованого), років;

Lx - число тих, що дожили до віку X ;

Dx - число тих, що померли при переході від віку X до віку X + 1 ;

Gx- ймовірність померлих протягом наступного року життя.

Показник Ох - відношення числа тих, що померли при переході від віку X до Х+1, або це відношення: Gx= Dx: Lx.

У таблицях наводяться також дані числа людино-років життя від X років і вище, середньої тривалості життя, коефіцієнта доживання тощо.

При обчисленні розміру страхових внесків враховують норму доходності від вкладення коштів. Тимчасово вільні грошові кошти страховика можуть бути використані як інвестиційні (кредитні) ресурси. Норма доходності - це розмір доходу, що приноситься кожною одиницею грошової суми, виражений в процентах (процентна ставка).

Розрахунок доходу грунтується на формулі складних процентів, тобто отриманий за рік дохід приєднується до початкової суми і в наступному році проценти нараховуються на нову суму, що враховує раніше нараховані проценти.

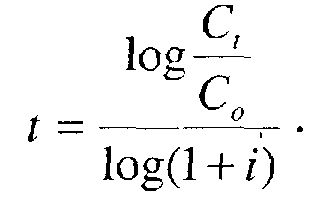

Для того, щоб взнати, якою повинна бути сума страхового внеску (Co), щоб через t років з врахуванням норми доходності (і) одержати визначену суму (С() використовують формулу складного процента, яку називають ще формулою майбутньої вартості грошей:

![]()

де Ct - нарощена сума через t років; 1 + t - процентний множник; t - кількість років (періодів). Оберненою величиною до процентного множника є дисконтний множник:

![]() ,

,

Тоді початкова сума страхового внеску визначається за формулою теперішньої вартості грошей:

![]()

Розмір процентної ставки визначається за формулою:

Для визначення періоду фінансових операцій знаходять t:

Періодичні внески або виплати, що проводяться на початку або в кінці обумовленого терміну називаються рентою.