6. Экономические показатели швейного предприятия

1. Производительность труда одного рабочего, Пт , руб. определяется

Пт = ТП / Rраб (32)

Пт = 75 162 308,5 / 66 = 1 138 822,86 руб.

2. Среднемесячная заработная плата одного рабочего швейного цеха, Зпср.мес , руб., определяется по формуле

Зпср.мес = ФОТпр*1,15 /M*Rраб (33)

Зпср.мес = 1 198 345,67*1,15 /3*45 = 10 208, 13 руб.

3. Затраты на один рубль товарной продукции, Зтп , руб./руб.

Зтп = Спродпол / ТП (34)

Зтп = 62 635 302,3 / 75 162 308,5 = 0,83 руб./руб.

4. Срок окупаемости капитальных вложений, Ток , лет, один из основных показателей эффективности вложений

Ток = Кобщ / 4*Преал*Кналога , (35)

где Кобщ – объем капитальных вложений, руб. (табл. 10)

Кналога - коэффициент налога на прибыль, учитывающий долю чистой прибыли, то есть прибыли после уплаты налога на прибыль.

Кналога рассчитывается по формуле

Кналога = (1 – Сналога) /100 , (36)

где Сналога – ставка налога на прибыль, %.

Кналога = 1 – 20 / 100 = 0,8 %

Ток = 21 307 501 / 4*12 527 006,2 *0,8 = 0,53 лет

5. Определение безубыточного объема продаж и запаса финансовой прочности предприятия

В условиях рыночной экономики перед предприятиями встает задача определения оптимального объема продаж выпускаемой продукции (безубыточного объема продаж) и зоны безопасности предприятия, при которых предприятие могло бы без посторонней помощи выполнить свои денежные обязательства.

Определить уровень безубыточного объема продаж и запаса финансовой прочности предприятия можно расчетным и графическим способами.

5.1. Критический объем производства продукции (точка безубыточности), Тбез , тыс. шт. или руб.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытка. Безубыточный (критический) объем продаж – это та выручка, которая покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Расчет критического объема производства продукции (точки безубыточности) производится в зависимости от количества моделей швейных изделий. При запуске одной модели следует пользоваться следующей формулой

Тбез = ЗпостВ / Цопт − Зедпереем , (37)

где ЗпостВ – условно-постоянные затраты на весь объем выпуска швейных изделий, руб., (5 – 10 статьи калькуляции)$

Зедпереем – переменные затраты на единицы продукции, руб., (1 – 4 статьи калькуляции).

Тбез = 286,08*27 130 / 2 770,45 – 2 022,63 = 10 379 шт.

5.2. Запас финансовой прочности

Запас финансовой прочности, Зфин.проч , %, показывает долю продукции (сверх критического объема), продажа которого принесет предприятию прибыль. Для его расчета используют формулу

Зфин.проч = (Bi − Тбез) *100 / Bi (38)

Зфин.проч = (27 130 − 10 379) *100 / 27 130 = 61,74 %.

5.3. График безубыточности

Графический подход к определению точки безубыточности основан на так называемой диаграмма безубыточности (рис. 1).

По вертикальной оси откладываются:

- постоянные затраты на весь объем продукции;

- переменные затраты на весь объем продукции;

- выручка от реализации, которую вместе составляют полная себестоимость проданной продукции и прибыль.

По горизонтальной оси показывается объем реализации продукции в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции).

Далее строятся две линии: 1) прямая, соответствующая объему выручки; 2) прямая, соответствующая общим затратам.

Точка, в которой пересекаются линия выручки от продаж и линия общей величины затрат, получила название критической точки, или порога рентабельности, ниже которого производство будет убыточным, выше которого отражается имеющийся потенциал прибыли от результатов деятельности.

Экономические показатели работы швейного предприятия сводятся в таблицу 13.

Таблица 13 – Экономические показатели швейного предприятия

|

Показатели |

Значения |

|

1. Объем производства продукции, шт. |

27 130 |

|

2. Товарная продукция, руб. |

75 162 308,5 |

|

3. Списочная численность работников, чел. |

45 |

|

4. Производительность труда одного рабочего, руб./чел. |

1 138 822,86 |

|

5. Среднемесячная заработная плата одного рабочего, руб. |

10 208, 13 |

|

6. Полная себестоимость одного изделия, руб. |

62 635 302,3 |

|

7. Оптовая цена одного изделия, руб. |

2 770,45 |

|

8. Рентабельность изделия, % |

20 |

|

9. Затраты на один рубль ТП, руб./руб. |

0,83 |

|

10. Срок окупаемости капитальных вложений, лет |

0,53 |

|

11. Критический объем производства, шт. |

10 379 |

|

12. Запас финансовой прочности, % |

61,74 |

Рисунок 1 – График безубыточности

Заключение

В ходе курсового проекта разработан квартальный план швейного предприятия. В качестве планового периода выбран третий квартал 2015 года. С учетом выбранного графика работы рассчитан план выпуска изделий. Спланирована численность различных категорий персонала швейного предприятия, а также фонд оплаты их труда. Произведен расчет капитальных затрат по видам основных средств, определена потребность в основных видах сырья и материалов для изготовления швейных изделий и их стоимость с учетом транспортных расходов и уценки маломерных остатков.

Составлена плановая калькуляция на изделия, рассчитана производственная и полная себестоимость пошива как единицы продукции, так и всего планируемого объема. После составления калькуляции на единицу изделия осуществлен расчет цены изделия, товарной продукции, прибыли и рентабельности. Определен уровень безубыточного объема продаж и запаса финансовой прочности предприятия.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Также немаловажным фактором является показатель запаса финансовой прочности, так как чем он больше, тем более благоприятна ситуация на предприятии.

Исходя из вышесказанного, можно сделать вывод о том, что изготовление изделия является целесообразным и экономически эффективным, так как рентабельность продукции равна 20 %, прибыль предприятия составляет 12 527 006,2 руб., а запас финансовой прочности равен 61,74 %.

Список литературы

Бородина, Н.С. Организация и планирование швейного производства: методические указания к выполнению курсового проекта / Н.С. Бородина, И.В. Полева, Е.В. Сизых. – Кострома: Изд-во Костром. гос. технол. ун-та, 2010. – 30 с.

Приложение

1

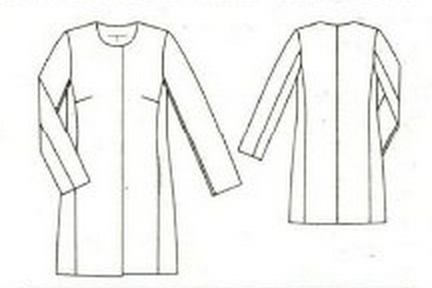

Описание внешнего вида модели

Демисезонное пальто для женщин младшей возрастной группы, из хлопчатобумажной ткани с акрилом, для повседневной носки, полуприлегающего силуэта, базового покроя, стиля минимализм.

На полочке обработаны нагрудные вытачки, выходящие из срезов отрезных бочков.

Спинка со средним швом.

Рукава втачные двухшовные.

Воротник отсутствует, овальная конфигурация выреза горловины.

Застежка однобортная на пять металлических кнопок.

В области застежки настрочена отделочная строчка.

Подкладка притачная по низу.

Пальто рекомендуется изготовлять размеров 92-100, ростов 158-170, I и II полнотных групп.