3. Оценка стоимости актива с постоянным доходом

В практике работы компании существуют ситуации, когда денежные потоки по приобретенному активу либо по обязательствам компании имеют одинаковую величину на всем временном интервале, например, платежи за аренду. В таком случае к приобретенному компанией активу применяется термин аннуитет — это равновеликие платежи, которые производятся либо получаются компанией в равные промежутки времени в течение определенного временного интервала.

На рисунке 7.7. представлен пример аннуитета — платежи за аренду в размере 100 млн. руб., которые инвестируются в банк под 15 % годовых. Будущая стоимость аннуитета равна 499,35 млн. руб. Особенностью данной модели является то, что платежи компания получает в конце каждого периода. Это означает, что, вложив полученный платеж в банк, компания сможет получить доход только через год с момента поступления платежа.

В зависимости от способа поступления

платежа существуют:

зависимости от способа поступления

платежа существуют:

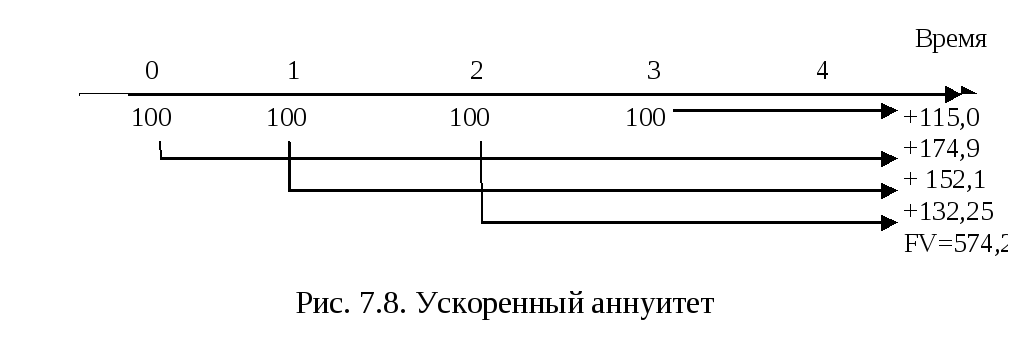

простой (обычный) аннуитет — платежи производятся в конце каждого периода; метод начисления процентов называется постнумерандо (рис. 7.8.);

ускоренный аннуитет (рис. 7.8.) — платежи производятся в начале периода (метод пренумерандо).

Для компании-получателя дохода ускоренный аннуитет имеет большую ценность. Она получает доход раньше и может вложить его в банк на больший срок. При одинаковой ставке процента компания сможет получить через 4 года по ускоренному аннуитету на 74,95 млн. руб. больше дохода.

Для

расчета будущей стоимости аннуитета

используется подход, аналогичный

описанному выше принципу компаундинга,

где в качестве текущей стоимости

рассматривается размер единовременного

платежа по аннуитету.

Для

расчета будущей стоимости аннуитета

используется подход, аналогичный

описанному выше принципу компаундинга,

где в качестве текущей стоимости

рассматривается размер единовременного

платежа по аннуитету.

Будущая стоимость простого аннуитета (FVApost) определяется:

где R — размер отдельного платежа;

i — процентная ставка, используемая для наращения стоимости платежа;

n — количество интервалов, в течение которых осуществляются платежи.

Будущая стоимость ускоренного аннуитета (FVApre) определяется:

В практике работы компании появляется необходимость выбора между инвестициями в проекты, которые приносят одинаковый доход в течение t периодов. Если известен размер платежей R, то экономическая ценность проектов к моменту t0 для компании определяется следующим образом:

где PVApre — настоящая (приведенная) стоимость простого аннуитета;

i — процентная ставка для дисконтирования стоимости платежа.

где PVApre — настоящая (приведенная) стоимость ускоренного аннуитета.

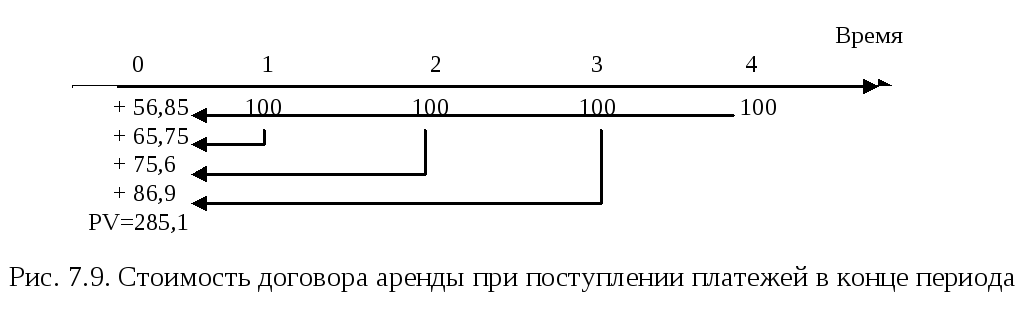

Текущая (приведенная) стоимость аннуитета позволяет определить рыночную стоимость (цену) аннуитета, например, стоимость договора аренды. Экономический смысл полученного значения можно сформулировать следующим образом: это стоимость дохода, которую можно вложить под процент в банк, и получить по истечении периода действия аннуитета сумму, точно равную капитализированным поступлениям по аннуитету. Таким образом, владелец договора аренды может продать его в начале 4-х летнего периода, положить деньги на депозит в банк, и через 4 года он получит в банке сумму равную капитализированным платежам по аннуитету (договору аренды).

Приведенная стоимость простого аннуитета равна 285,1 млн. руб. (рис. 7.9). Если эту сумму вложить на депозит в банке, то в конце 4-х летнего периода получим сумму капитализированных платежей по аннуитету — 499 млн. руб. (285,1 * (1+0,15)4).

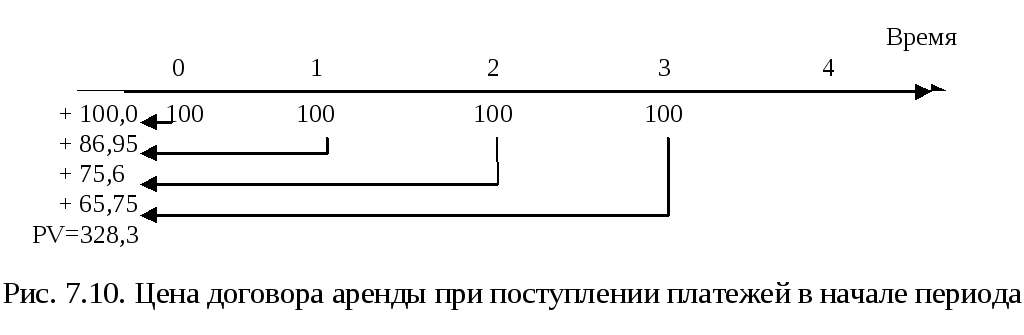

П риведенная

стоимость ускоренного аннуитета равна

328,3 млн. руб. (рис. 7.10.). Если данную сумму

вложить на депозит в банке, то в конце

4-х летнего периода инвестор получит

сумму капитализированных платежей по

аннуитету — 574 млн. руб. (328,3 * (1+0,15)4).

риведенная

стоимость ускоренного аннуитета равна

328,3 млн. руб. (рис. 7.10.). Если данную сумму

вложить на депозит в банке, то в конце

4-х летнего периода инвестор получит

сумму капитализированных платежей по

аннуитету — 574 млн. руб. (328,3 * (1+0,15)4).

Д анный

подход можно применять к любому активу,

если известно, что он будет приносить

фиксированный доход в течение t периодов,

и в конце периода получения дохода актив

будет иметь "0" стоимость (отсутствует

остаточная стоимость актива). В таком

случае следует определить приведенную

стоимость аннуитета. Если продажная

цена аннуитета ниже приведенной

стоимости, то его целесообразно

приобрести. Если же продажная цена выше,

то целесообразнее положить сумму, равную

стоимости аннуитета в банк. Если продажная

цена аннуитета равна его приведенной

стоимости, то инвестор получит одинаковую

стоимость в будущем, как от аннуитета,

так и от банковского вклада, и с учетом

риска инвестиций целесообразнее вложить

деньги в банк.

анный

подход можно применять к любому активу,

если известно, что он будет приносить

фиксированный доход в течение t периодов,

и в конце периода получения дохода актив

будет иметь "0" стоимость (отсутствует

остаточная стоимость актива). В таком

случае следует определить приведенную

стоимость аннуитета. Если продажная

цена аннуитета ниже приведенной

стоимости, то его целесообразно

приобрести. Если же продажная цена выше,

то целесообразнее положить сумму, равную

стоимости аннуитета в банк. Если продажная

цена аннуитета равна его приведенной

стоимости, то инвестор получит одинаковую

стоимость в будущем, как от аннуитета,

так и от банковского вклада, и с учетом

риска инвестиций целесообразнее вложить

деньги в банк.