Тема 16. Анализ затрат

План:

1.1. Показатели затрат и себестоимости продукции, методика их расчета

1.2. Факторный анализ себестоимости продукции

1.1. Показатели затрат и себестоимости продукции, методика их расчета

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе производства и выполнения работ.

Анализируются:

- полная себестоимость продукции в целом и по элементам затрат;

- уровень затрат на один рубль товарной продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат и т.д.

Анализ начинается с определения отклонения фактической суммы затрат от плановой:

З = Зф - Зпл

Наряду с отклонением в абсолютной сумме определяются и отклонения в процентах:

(%)З = (Зф - Зпл) / Зпл * 100% = ТПР

Рассчитывают удельный вес каждой статьи затрат в общей сумме себестоимости:

Уд.в. Зi= Зi / Зобщ * 100%

Определяют отклонение удельного веса:

Уд.в. = Уд.в.ф – Уд.в.пл

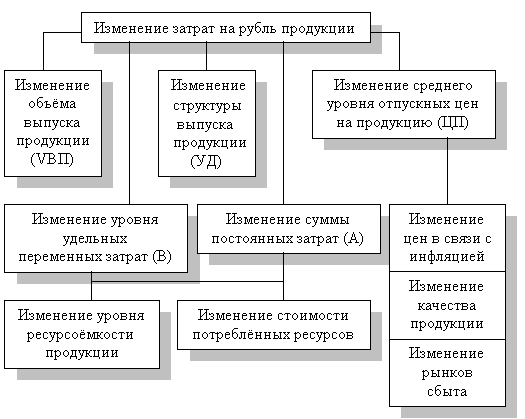

Широко используемый на практике обобщающий показатель - затраты на один рубль товарной (реализованной) продукции - определяется делением суммы затрат на производство товарной продукции на ее объем:

![]()

Непосредственное

влияние на изменение уровня затрат на

1 руб. товарной продукции оказывают

факторы, которые находятся с ним в прямой

функциональной связи: изменение объёма

выпущенной продукции, её структуры,

изменение уровня цен на продукцию,

изменение уровня удельных переменных

затрат, изменение суммы постоянных

затрат.

Рис. 1 Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

![]()

ТП = ∑ (VВП общ * Уд i* Цi)

1.2. Факторный анализ себестоимости продукции.

1.3. Особенности анализа прямых, постоянных и переменных затрат

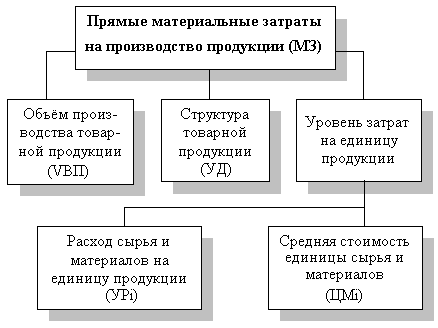

Большой удельный вес в себестоимости продукции занимают прямые материальные затраты.

Рис.2. Блок-схема факторной системы анализа материальных затрат

Математически зависимость прямых материальных затрат от указанных факторов отображается следующим образом:

![]()

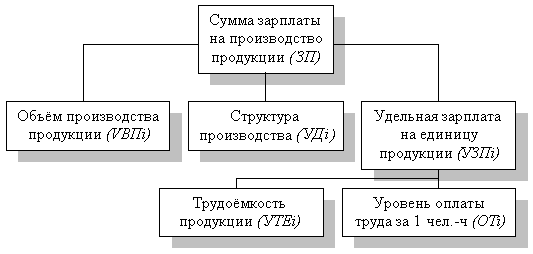

В ходе дальнейшего анализа переходят к изучению затрат по статье “Заработная плата”, т.е. прямых трудовых затрат. Факторы, определяющие сумму прямой зарплаты, представлены на рисунке 3 [11].

Рис.3. Схема факторной системы зарплаты на производство продукции

Математически зависимость прямых затрат на оплату труда от указанных на рисунке 3 факторов отображается следующим образом:

|

|

Фактический анализ прямых материальных и трудовых затрат производится методом цепных подстановок.

Анализ косвенных затрат проводится отдельно по условно-постоянным и условно-переменным статьям.

Условно-постоянные расходы включают в себя: цеховые (общепроизводственные), заводские (общехозяйственные); часть расходов по эксплуатации и содержанию оборудования. Анализ проводится сопоставлением суммы и уровня этих затрат за отчетный период в динамике и с планом.

Условно-переменные расходы: на электроэнергию для производственных нужд, часть расходов по эксплуатации и содержанию оборудования, износ инвентаря. Анализ производится сравнением величины на рубль товарной продукции (т.е. уровня затрат) с плановым или базисным уровнем, пересчитанным на фактический объем выпуска продукции.