2.2 Динамика и структура затрат ооо «Электро Экспансия»

Анализ и исследование затрат ООО «Электро Экспансия» следует начать с рассмотрения состава затрат, который представлен в таблице 3.

Таблица 2 – Состав затрат ООО «Электро Экспансия», млн. руб.

|

№ п/п |

Наименование показателей |

2012 год |

2013 год |

2014 год |

|

1. |

Затраты на реализацию продукции, всего |

137 915 |

168 337 |

240 700 |

|

1.1. |

Материальные затраты, всего |

91 415 |

114 268 |

168 254 |

|

|

в том числе: |

|

|

|

|

1.1.1. |

сырье и материалы |

78 140 |

96 470 |

124 365 |

|

1.1.2. |

топливно-энергетические ресурсы |

8 000 |

11 305 |

16 541 |

|

1.1.3. |

работы и услуги производственного характера

|

1 100 |

1 100 |

2 150 |

|

1.1.4. |

прочие материальные затраты

|

4 175 |

5 393 |

25 198 |

Продолжение таблицы 3

|

№ п/п |

Наименование показателей |

2012 год |

2013 год |

2014 год |

|

1.2. |

Расходы на оплату труда

|

25 080 |

29 960 |

38 750 |

|

1.3. |

Отчисления на социальные нужды

|

8 833 |

10 186 |

15 264 |

|

1.4. |

Амортизация основных средств и нематериальных активов |

4 790 |

4 990 |

5 970 |

|

1.5. |

Прочие затраты, всего

|

7 797 |

8 933 |

12 462 |

|

|

в том числе:

|

|

|

|

|

1.5.1. |

налоги и неналоговые платежи

|

1 788 |

1 253 |

2 581 |

|

1.5.2. |

платежи по страхованию |

978 |

1 168 |

2 361 |

|

1.5.3. |

проценты по полученным ссудам, кредитам и займам (в соответствии с законодательством) |

2 260 |

2 542 |

3 651 |

|

1.5.4. |

лизинговые платежи |

|

|

|

|

1.5.5. |

другие затраты |

2 771 |

3 970 |

3 869 |

|

2. |

Справочно: |

|

|

|

|

2.1. |

условно-переменные издержки |

89 645 |

118 678 |

168 490 |

|

2.2. |

условно-постоянные издержки |

48 270 |

49 659 |

72 210 |

|

3. |

Покупная стоимость товаров |

3 054 |

5 218 |

6 852 |

|

Итого: |

140 969 |

173 555 |

247 552 | |

Примечание - Источник: [собственная разработка]

Исходя из состава затрат проведем анализ их динамики за исследуемый период с 2012 по 2014 гг., и сведем полученные данные в таблицу 3.

Таблица 3 – Динамика затрат ООО «Электро Экспансия», млн. руб.

|

№ п/п |

Наименование показателей |

Абс. отклон. 2013-2012 |

Абс. отклон. 2014-2013 |

Относ. отклон. 2013-2012 |

Относ. отклон. 2014-2013 |

|

1. |

Затраты на реализацию продукции, всего |

30 422 |

72 363 |

22,06 |

42,99 |

|

1.1. |

Материальные затраты, всего |

22 853 |

53 986 |

25,00 |

47,25 |

|

|

в том числе:

|

| |||

|

1.1.1. |

сырье и материалы |

18 330 |

27 895 |

23,46 |

28,92 |

|

1.1.2. |

топливно-энергетические ресурсы |

3 305 |

5 236 |

41,31 |

46,32 |

Продолжение таблицы 4

|

№ п/п |

Наименование показателей |

Абс. отклон. 2013-2012 |

Абс. отклон. 2014-2013 |

Относ. отклон. 2013-2012 |

Относ. отклон. 2014-2013 |

|

1.1.3. |

работы и услуги производственного характера |

0 |

1 050 |

0 |

95,45 |

|

1.1.4. |

прочие материальные затраты |

1 218 |

19 805 |

29,17 |

367,24 |

|

1.2. |

Расходы на оплату труда |

4 880 |

8 790 |

19,46 |

29,34 |

|

1.3. |

Отчисления на социальные нужды |

1 353 |

5 078 |

15,32 |

49,85 |

|

1.4. |

Амортизация основных средств и нематериальных активов |

200 |

980 |

4,18 |

19,64 |

|

1.5. |

Прочие затраты, всего |

1 136 |

3 529 |

14,57 |

39,51 |

|

|

в том числе: |

| |||

|

1.5.1. |

налоги и неналоговые платежи |

-535 |

1 328 |

0 |

105,99 |

|

1.5.2. |

платежи по страхованию |

190 |

1 193 |

19,43 |

102,14 |

|

1.5.3. |

проценты по полученным ссудам, кредитам и займам (в соответствии с законодательством) |

282 |

1 109 |

12,48 |

43,63 |

|

1.5.5. |

другие затраты |

1 199 |

-101 |

43,27 |

0 |

|

2. |

Справочно: |

| |||

|

2.1. |

условно-переменные издержки |

29 033 |

49 812 |

32,39 |

41,97 |

|

2.2. |

условно-постоянные издержки |

1 389 |

22 551 |

2,88 |

45,41 |

|

3. |

Покупная стоимость товаров |

2 164 |

1 634 |

70,86 |

31,31 |

Примечание - Источник: [собственная разработка]

Анализируя данную таблицу, следует отметить, что в абсолютном и относительном выражении выросли все затраты. Так, в абсолютном выражении затраты на реализацию продукции выросли в период с 2012 по 2013 гг. на 30 422 млн. руб., в относительном выражении на 22%, и в период с 2013 по 2014 гг. увеличились на 72363 млн. руб. в абсолютном выражении, или 43%. На это мог повлиять ряд как внешних, так и внутренних факторов.

Также следует обратить внимание, что увеличилась покупная стоимость товаров в относительном выражении 2 164 млн. руб., или 71%, за 2012-2013 гг., и на 1 634 млн. руб., или 31%, за 2013-2014 гг. На что также повлияли внешние факторы, такие как инфляция. Но при этом увеличился объем производства и объем реализации продукции, что оказало влияние на увеличение затрат в целом.

Резкое увеличение условно-переменные издержек в период с 2012 по 2014 гг. обусловлено в первую очередь ростом затрат на сырье и материалы, а также повышением заработной платы производственным рабочим.

Отметим и тот факт, что произошло резкое увеличение условно-постоянных издержек в период с 2013 по 2014 гг. на 45% или 22 551 млн. руб. Рост данного типа затрат можно объяснить ростом затрат на заработную плату управленческого персонала в среднем на 28%, а также ростом процентов по обязательствам, увеличением амортизационных отчислений.

Проанализировав все прочие затраты, мы также можем отметить, что произошло увеличение всех прочих затрат. Так, например, увеличились все прочие материальные затраты. Если в период 2012 по 2013 гг. данные затраты увеличились на 1 218 млн. руб., то с 2013 по 2014 гг. они увеличились на 19 805 млн. руб. Такой рост можно объяснить только внешними макроэкономическими факторами.

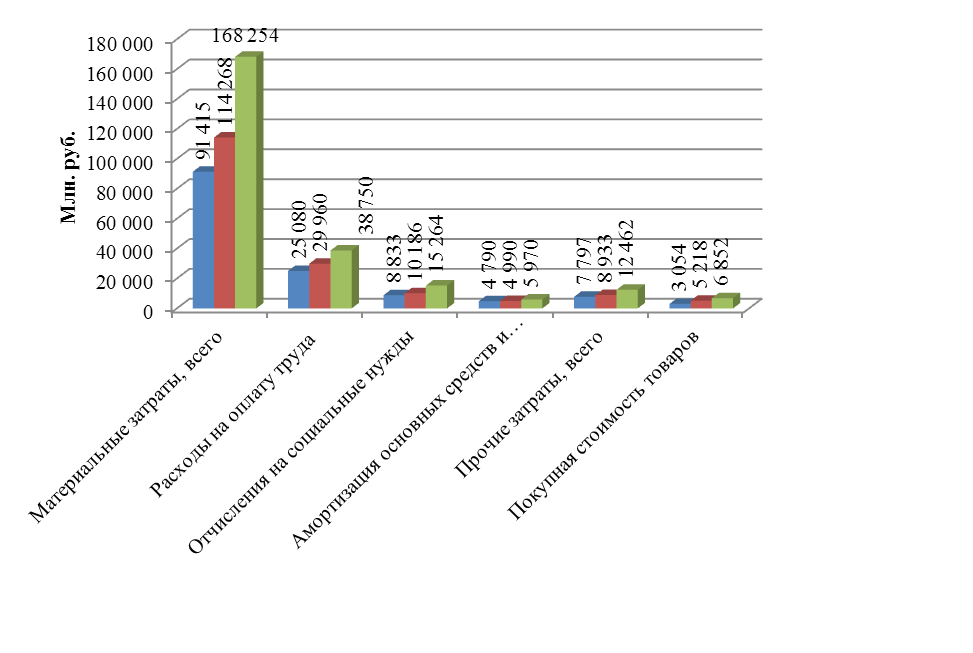

Для более наглядного понимания рассмотрим затраты на рисунке 3.

Рисунок

3 – Динамика затрат ООО «Электро

Экспансия» за 2012-2014 гг.

Рисунок

3 – Динамика затрат ООО «Электро

Экспансия» за 2012-2014 гг.

Примечание - Источник: [собственная разработка]

Обратим внимание, что произошел рост топливно-энергетических затрат в среднем 45%. Данный рост можно объяснить не только ростом потребности организации в данных ресурсах, но и повышением государством тарифов на энергоресурсы и цен на топливо.

Данный рисунок ещё раз подтверждает рост затрат на протяжении всего периода исследования с 2012 по 2014 гг.

Далее рассмотрим структуру затрат в таблице 4.

Таблица 4 – Структура затрат ООО «Электро Экспансия», млн. руб.

|

Наименование показателей |

2012 год |

2013 год |

2014 год |

структура 2012, % |

структура 2013, % |

структура 2014, % |

|

Сырье и материалы |

78140 |

96470 |

124365 |

55,43 |

55,58 |

50,24 |

|

Топливно-энергетические ресурсы |

8000 |

11305 |

16541 |

5,68 |

6,51 |

6,68 |

|

Работы и услуги производственного характера |

1100 |

1100 |

2150 |

0,78 |

0,63 |

0,87 |

|

Прочие материальные затраты |

4175 |

5393 |

25198 |

2,96 |

3,11 |

10,18 |

|

Расходы на оплату труда |

25080 |

29960 |

38750 |

17,79 |

17,26 |

15,65 |

|

Отчисления на социальные нужды |

8833 |

10186 |

15264 |

6,27 |

5,87 |

6,17 |

|

Амортизация основных средств и нематериальных активов |

4790 |

4990 |

5970 |

3,40 |

2,88 |

2,41 |

|

Налоги и неналоговые платежи |

1788 |

1253 |

2581 |

1,27 |

0,72 |

1,04 |

|

Платежи по страхованию |

978 |

1168 |

2361 |

0,69 |

0,67 |

0,95 |

|

Проценты по полученным ссудам, кредитам и займам (в соответствии с законодательством) |

2260 |

2542 |

3651 |

1,60 |

1,46 |

1,47 |

|

Другие затраты |

2771 |

3970 |

3869 |

1,97 |

2,29 |

1,56 |

|

Покупная стоимость товаров |

3054 |

5218 |

6852 |

2,17 |

3,01 |

2,77 |

|

Итого |

140969 |

173555 |

247552 |

100,00 |

100,00 |

100,00 |

Примечание - Источник: [собственная разработка]

Как видно из таблицы, наибольший удельный вес в структуре затрат на протяжении всего анализируемого периода составляют сырье и материалы, около 55% всех затрат, однако в конце анализируемого периода в 2013-2014 гг. их удельный вес в структуре немного снизился до 50%. Также одно из главных мест в структуре затрат занимают затраты по оплате труда около 16%. Остальные затраты на протяжении всего периода имеют незначительный вес в структуре затрат ООО «Электро Экспансия».

Для более наглядного представления о составе структуры затрат используем рисунки 4, 5, 6.

Исходя из данных представленных на рисунке 4 можно отметить, что наибольший удельный вес в структуре затрат имеют расходы на сырье и материалы, заработную плату, отчисления на социальные нужды, а также на топливно-энергетические ресурсы. Следовательно, подтверждается вышеупомянутое предположение.

Рисунок 4 – Структура затрат ООО «Электро Экспансия» за 2012 год

Примечание - Источник: [собственная разработка]

Чтобы была видна динамика изменения структуры затрат ООО «Электро Экспансия» представим диаграммы за 2013 и 2014 гг.

Рисунок 5 – Структура затрат ООО «Электро Экспансия» за 2013 год

Примечание - Источник: [собственная разработка]

Рисунок 6 – Структура затрат ООО «Электро Экспансия» за 2014 г.

Примечание - Источник: [собственная разработка]

За весь анализируемый период в структуре затрат сохраняются фактически неизменные удельные веса затрат в общей их структуре. Данное обстоятельство свидетельствует нам о том, что в организации ведется качественная работа по планированию затрат. Также, обратим внимание и на процентное соотношение затрат, которое за весь период в среднем выглядело следующим образом: около 52% – затраты на сырье и материалы, 17% – затраты на оплату труда, около 8% – затраты на топливно-энергетические ресурсы, 6-7% – на социальные нужды и т.д.

Далее остановимся более детально на калькуляции себестоимости продукции, реализуемой в ООО «Электро Экспансия». Рассмотрим формирование себестоимости за 2012-2014 гг. в ООО «Электро Экспансия», таблица 5.

Таблица 5 – Анализ статей затрат калькуляции, млн. руб.

|

Статьи расхода |

2012 год |

2013 год |

2014 год |

Структура затрат на единицу продукции, % | ||

|

2012 год |

2013 год |

2014 год | ||||

|

Основные материалы |

1349,807 |

1676,592 |

2025,591 |

48,25 |

49,42 |

47,44 |

|

Вспомогательные материалы |

208,908 |

269,450 |

513,072 |

7,47 |

7,94 |

12,02 |

|

Транспортно-заготовительные расходы |

16,724 |

18,756 |

24,301 |

0,60 |

0,55 |

0,57 |

|

Расходы на энергоресурсы |

105,678 |

119,768 |

148,918 |

3,78 |

3,53 |

3,49 |

|

Заработная плата основная |

95,678 |

136,780 |

151,540 |

3,42 |

4,03 |

3,55 |

|

Заработная плата дополнительная |

3,480 |

6,590 |

9,943 |

0,12 |

0,19 |

0,23 |

|

Отчисления на соцстрахование |

29,562 |

34,823 |

56,623 |

1,06 |

1,03 |

1,33 |

|

Расчеты по страхованию |

0,560 |

0,765 |

0,994 |

0,02 |

0,02 |

0,02 |

|

Общепроизводственные расходы |

302,349 |

389,760 |

452,006 |

10,81 |

11,49 |

10,59 |

|

Общехозяйственные расходы |

487,945 |

535,689 |

626,379 |

17,44 |

15,79 |

14,67 |

|

Прочие производственные расходы |

196,785 |

203,570 |

260,858 |

7,03 |

6,00 |

6,11 |

|

Полная себестоимость |

2797,476 |

3392,543 |

4270,228 |

100,00 |

100,00 |

100,00 |

Примечание - Источник: [собственная разработка]

Анализируя данные калькуляции статей затрат, хотелось бы отметить,

что наибольший удельный вес среди прочих затрат занимает статья затрат «Основные материалы»: 2012 г. – 48,25%,2013 г. – 49,42%, 2014 г. – 47,44%.

Таким образом, можно прийти к выводу, что для того, чтобы снизить себестоимость продукции, ООО «Электро Экспансия» необходимо более детально изучать расход основных затрат при реализации продукции, т.к. затраты на них составляют почти 50% всей себестоимости продукции.

Далее рассмотрим

наглядно структуру затрат на единицу

продукции, рисунок 7.

Рисунок 7 – Структура калькуляции себестоимости ООО «Электро Экспансия»

Примечание - Источник: [собственная разработка]

Удельный вес всех остальных затрат в калькуляции продукции по отношению к затратам на основные и вспомогательные материалы довольно низок. Однако, они также оказывают влияние на себестоимость продукции. Так, наибольший удельный вес после затрат на основные материалы имеют следующие статьи затрат: общехозяйственные расходы – 14,67%; расходы на вспомогательные материалы – 12,02%; а также общепроизводственные расходы – 10,59%. Остальные статьи затрат почти не влияют на себестоимость продукции, т.к. их удельный вес меньше 5%: расходы на энергоресурсы – 3,49%, расходы на заработную плату – 3,55%, транспортно-заготовительные расходы – 0,57%.

Таким образом, резервы для снижения себестоимости по результатам анализа калькуляции в ООО «Электро Экспансия» есть. Однако, единственная статья затрат с помощью которой можно изыскать резерв снижения это «Основные материалы», т.к. они составляют около 50% себестоимости.

Таким образом, в конце данного раздела следует отметить, что наибольший удельный вес в реализации продукции в ООО «Электро Экспансия» составляют основные материалы, однако за счет новых поставщиков из Китая затраты на единицу продукции основных материалов к концу анализируемого периода снизились. Однако отмечен рост вспомогательных затрат за счет роста цен на кабель, что вынуждает руководство предприятия искать новых поставщиков для повышения эффективности управления затратами.