ОМП_слайды

.pdfФормирование имущества и капитала предприятия

Слайд 31

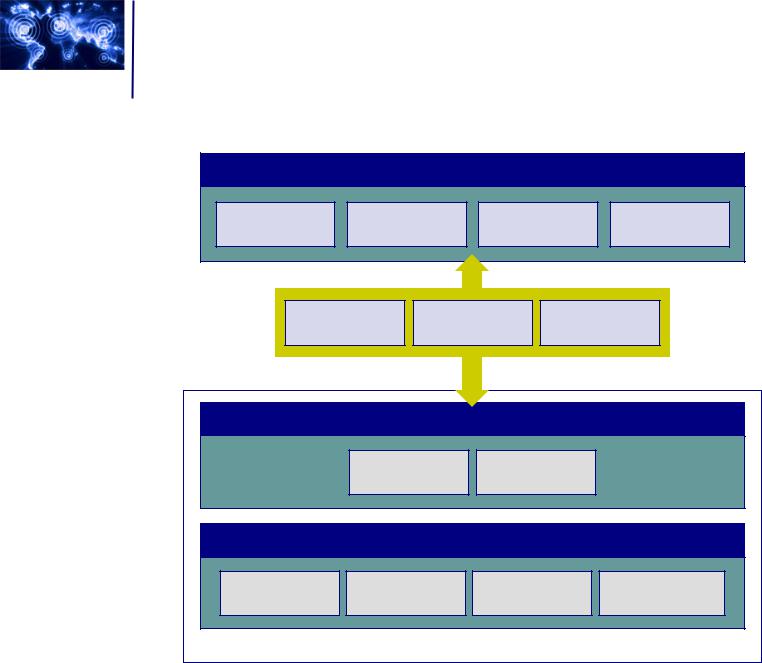

ИСТОЧНИКИ

ИМУЩЕСТВА

Интеллектуальные |

|

БАЛАНС |

|||

ресурсы |

|

ПРЕДПРИЯТИЯ |

|||

|

Нематериальные |

|

|

|

|

|

активы |

|

|

|

|

|

Используются |

|

|

Собственный |

|

|

Внеоборотные |

|

капитал |

||

|

более 12 мес. |

активы |

|

|

|

Материальные |

|

|

|

|

|

|

|

|

СК |

|

|

ресурсы |

|

|

|

|

|

|

|

|

ВА |

Долгосрочные |

|

|

|

|

|

||

Финансовые |

|

|

|

обязательства |

|

|

|

|

|

|

|

ресурсы |

|

Оборотные |

ДО |

|

|

|

|

активы |

Краткосрочные |

||

|

|

|

|

||

|

Используются |

|

|

обязательства |

|

|

|

|

|

|

|

|

менее 12 мес. |

|

ОА |

КО |

|

|

|

|

|

|

|

ИСТОЧНИКИ

КАПИТАЛА

Собственники

Капиталовложения

Кредиты на срок более 12 мес.

Кредиторы

Кредиты на срок менее 12 мес.

АКТИВЫ ПАССИВЫ (ИМУЩЕСТВО) (КАПИТАЛ)

Формирование доходов и расходов |

||||||

предприятия |

|

|

|

|

||

Слайд 32 |

|

|

|

|

|

|

Доходы / расходы по обычным видам деятельности |

||||||

Продажа |

Продажа |

Выполнение |

Оказание |

|||

продукции |

товаров |

|

работ |

услуг |

||

|

|

|

Относятся к предмету |

|||

|

|

|

|

деятельности |

||

Арендная |

Лицензионные |

Дивиденды |

||||

плата |

|

платежи |

|

|||

|

|

|

|

|||

|

|

|

Не относятся к предмету |

|||

|

|

|

|

|

деятельности |

|

Операционные доходы / расходы |

||||||

|

Продажа |

Проценты |

|

|||

|

|

активов |

по кредитам |

|

||

Внереализационные доходы / расходы |

||||||

Штрафы, пени, Безнадежные |

Курсовые |

Чрезвычайные |

||||

неустойки |

|

долги |

разницы |

обстоятельства |

||

Прочие доходы и расходы |

|

|||||

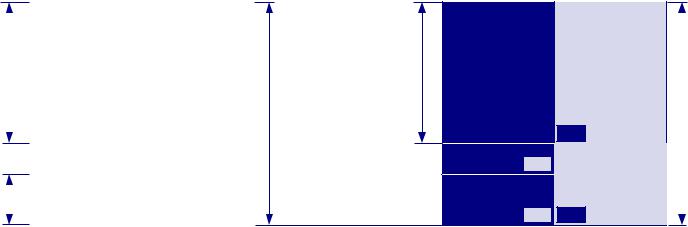

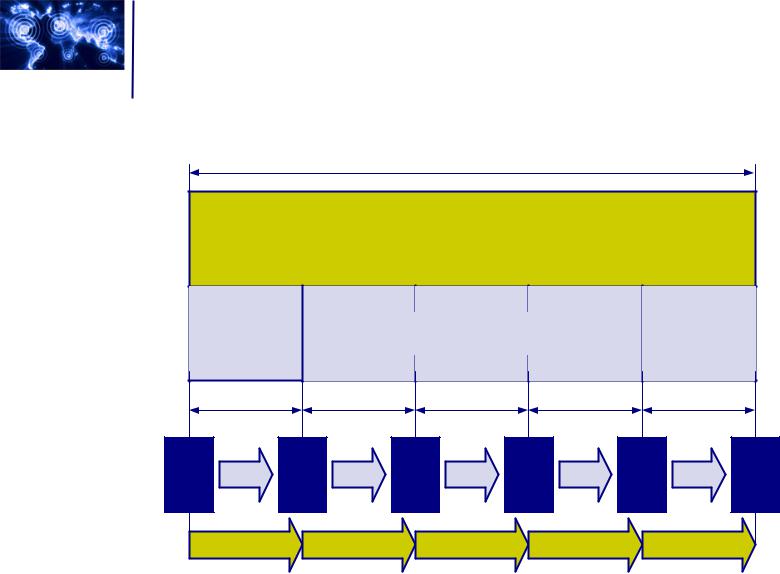

Основные показатели бухгалтерского баланса

Российский формат

БАЛАНС

ПРЕДПРИЯТИЯ

Чистые |

|

|

|

|

Собственный |

|

|

|

|

|

|||

активы (ЧА) |

|

|

Внеоборотные |

|

капитал |

|

|

|

|

активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

СК |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ВА |

Долгосрочные |

|

Собственный |

|

|

|

|

||

|

|

Оборотные |

обязательства |

|||

|

||||||

оборотный |

|

|

|

|

||

капитал (СОК) |

|

|

активы |

ДО |

|

|

|

|

|||||

|

|

|

|

|

Краткосрочные |

|

|

|

|

|

|

обязательства |

|

|

|

|

|

ОА |

КО |

|

|

|

|

АКТИВЫ |

|

ПАССИВЫ |

|

|

|

|

(ИМУЩЕСТВО) |

(КАПИТАЛ) |

||

ИК = СК + ДО ЧА = ВА + ОА – ДО – КО > 0

СОК = ОА – КО = ИК – ВА > 0

Net Assets

(NA)

Инвестированный капитал (ИК)

Международный формат

COMPANY

BALANCE

Fixed |

|

Equity |

|

|

|

|

|

Assets |

|

|

|

|

E |

|

Invested |

|

|

|

|

FA |

|

|

Capital (IC) |

Net Working |

|

Debt |

|

Capital |

|

|

|

NWC |

D |

|

|

|

|

||

ASSETS |

|

CAPITAL |

|

IC = E + D

NA = FA + NWC – D > 0

NWC = E + D – FA > 0

33

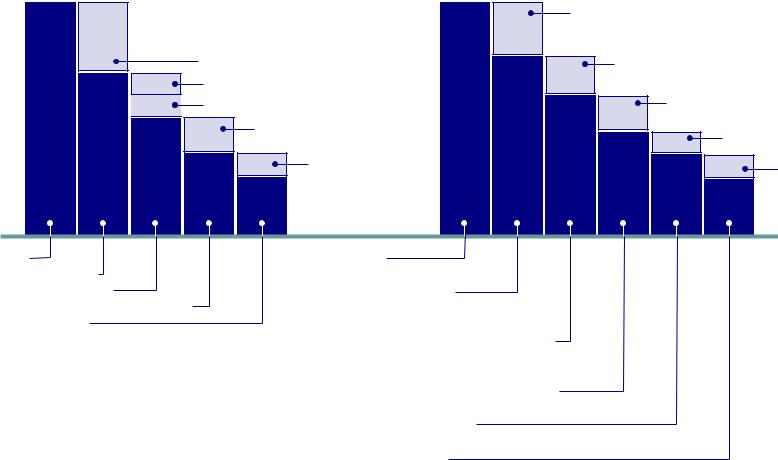

Основные показатели отчета о прибылях и убытках

Российский формат |

Международный формат |

|

|

|

|

|

Cost Of Goods Sold |

|

|

||

C |

|

|

|

COGS |

Себестоимость товаров |

|

|||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Себестоимость |

|

OPEX |

Operating Expenses |

|

||||

Рком |

Коммерческие расходы |

|

Операционные расходы |

||||||

|

|

|

Depreciation, Amortization |

||||||

Рупр |

Управленческие расходы |

|

|

|

|||||

|

|

DA |

Обесценивание, амортизация |

||||||

В |

|

Проценты, прочие |

R |

|

|||||

|

|

|

|

Interset |

|||||

|

Рпр |

доходы и расходы |

|

|

|

I |

|||

Пвал |

GM |

|

|

Проценты |

|||||

|

Нп |

Налог |

EBITDA |

|

|||||

|

|

|

|

T |

Tax |

||||

Ппрод |

Пд/н |

|

на прибыль |

|

|

EBIT |

EBT |

|

Налог |

|

|

|

|

|

|

|

|||

|

Пчист |

|

|

|

|

NI |

|

||

|

|

|

|

|

|

|

|

||

Выручка |

|

|

Revenue |

|

|

|

|

|

|

|

|

Выручка |

|

|

|

|

|

|

|

Валовая прибыль |

|

|

|

|

|

|

|

|

|

|

|

Gross Margin |

|

|

|

|

|

|

|

Прибыль от продаж |

|

|

|

|

|

|

|

|

|

|

|

Валовая прибыль |

|

|

|

|

|

|

|

Прибыль до налогообложения |

|

|

|

|

|

|

|

|

|

|

|

Earnings Before Interest, Tax, |

|

|

|

|

|

||

Чистая прибыль |

|

|

|

|

|

|

|

||

|

|

|

Depreciation, Amortization |

|

|

|

|

|

|

|

|

|

Доходы до процентов, налогов, |

|

|

|

|

||

|

|

|

обесценивания и амортизации |

|

|

|

|

|

|

Earnings Before Interest, Tax

Доходы до процентов, налогов

Earnings Before Tax

Доходы до налогов

Net Income |

34 |

Чистая прибыль |

Основные показатели финансовой политики

Слайд 35

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НС |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИЯТИЯ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Нематериальные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уставный |

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

активы (НМА) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

еоборотные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

капитал (УК) |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нераспределенная |

|||||||||||||

Основные |

|

|

|

|

|

|

|

активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

+/– |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ибыль / непокрытый |

|||||||||||||||||||||||||||||||||||||||||||||

средства (ОС) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

убыток (НПУ) |

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ценные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||

бумаги (ЦБ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Долгосрочные займы |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

ВА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

очные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и кредиты (ДЗК) |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

Запасы (З) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

Дебиторская |

|

|

|

|

|

|

|

|

|

ДО |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредиторская |

||||||||||||||||||||||||||||||

задолженность (ДЗ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Денежные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

задолженность (КЗ) |

|||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Краткосрочные займы |

||||||||||||||||||||||||||||||||||||||||||||||||||

средства (ДС) |

|

|

|

|

|

|

|

|

|

|

КО |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и кредиты (КЗК) |

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

C

Себестоимость

Себестоимость

К мерческие расходы

К мерческие расходы

Р У авленческие расходы

У авленческие расходы

|

|

|

|

|

|

|

ты , прочие |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

и расходы |

пр |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Н |

|

|

ыль |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Выручка

Валовая пр ыль

Валовая пр ыль

Прибыль от продаж

Прибыль от продаж

Прибыль до налогообложения

Прибыль до налогообложения

Чистая прибыль

Чистая прибыль

Показатели ликвидности

Коэффициент абсолютной |

L |

абс |

= ДС / КО |

ликвидности |

|

|

|

Коэффициент срочной |

Lсроч= (ДС+ДЗ) / КО |

||

ликвидности |

|||

Коэффициент текущей |

Lтек= (ДС+ДЗ+З) / КО |

||

ликвидности |

|||

Показатель финансовой независимости

Kфн= СК / (ДО + КО)

Показатель оборачиваемости

Kоб= В / ОА

Показатели рентабельности

Рентабельность активов |

RА= Пчист / А |

Рентабельность |

RСК= Пчист / СК |

собственного капитала |

Определение инвестиционной политики

Определение инвестиционной политики

Слайд 36

Инвестиционная политика направлена на определение приоритетных направлений инвестиций, определение общего объема инвестиций предприятия, способов рационального использования накоплений, сочетания различных источников финансирования.

Взаимосвязи между финансовой и инвестиционной политикой

Слайд 37

ПРИНЯТИЕ

РЕШЕНИЙ

|

|

|

Краткосрочные решения |

|

|

|

|

|

|

|

|

Долгосрочные решения |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

Управление собственным |

|

|

|

|

|

|

|

|

|

Управление инвестированным |

|

|

||||||||||

|

|

|

оборотным капиталом |

|

|

|

|

|

|

|

|

капиталом |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

Управление |

|

|

|

Управление |

|

|

|

|

Выбор внеоборотных |

|

|

|

Выбор |

|

||||||||||

|

оборотными |

|

|

|

краткосрочными |

|

|

|

|

активов, приносящих |

|

|

|

источников |

|

||||||||||

|

активами |

|

|

|

обязательствами |

|

|

|

|

|

|

доход |

|

|

|

капитала |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

Проблемы: |

|

|

|

|

|

Проблемы: |

|

|

|

|

|||||||||||

|

|

|

- размер денежной наличности; |

|

|

|

|

|

- уровень доходности; |

||||||||||||||||

|

|

|

- объем запасов на складе; |

|

|

|

|

|

- уровень риска; |

|

|

|

|

||||||||||||

|

|

|

- краткосрочные кредиты; |

|

|

|

|

|

- источники финансирования; |

||||||||||||||||

|

- дебиторская и кредиторская задолженность. |

|

|

|

|

|

- условия финансирования. |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИНВЕСТИЦИОННАЯ

ПОЛИТИКА

ФИНАНСОВАЯ

ПОЛИТИКА

Взаимосвязь между финансовыми и инвестиционными решениями

Слайд 38

T

Инвестиционные решения (долгосрочные)

Финансовые решения (краткосрочные)

t0 |

t1 |

t2 |

... |

tn |

ББ-1 ОПУ0 ББ0 ОПУ1 ББ1 ОПУ2 ББ2 |

... |

ББn-1 ОПУn ББn |

CF0 |

|

|

|

CF1 |

|

|

|

CF2 |

|

|

|

... |

|

|

|

CFn |

|

|

|

|

ББi – бухгалтерский баланс за i-ый период; ОПУi – отчет о прибылях и убытках за i-ый период CFi – денежный поток (cash-flow) за i-ый период

Основные показатели инвестиционной политики

Слайд 39

Притоки (+) |

Cash Flow (CF) |

|

|

Оттоки (–) |

|||

Денежный поток |

|

|

|||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Себестоимость, |

|

|

|

CFO |

|

|

комм. и упр. расходы |

|

|

|

|

|

|

|||

|

|

|

|

|

(без амортизации) |

||

Выручка |

|

|

Поток по операционной |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|||

|

|

|

деятельности |

|

|

Налог на прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продажа внеоборотных |

|

|

|

|

|

|

Вложения во |

активы |

|

|

CFI |

|

|

внеоборотные активы |

|

|

|

|

|

|

|

||

|

|

|

Поток по инвестиционной |

|

|

|

|

|

|

|

|

|

|

||

Сокращение собственного |

|

|

деятельности |

|

|

Вложения в собственный |

|

|

|

|

|

|

|

||

оборотного капитала |

|

|

|

|

|

|

оборотный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проценты за кредит |

|

|

|

CFF |

|

|

||

|

|

|

|

|

|

||

Получение кредита |

|

|

Поток по финансовой |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|||

|

|

|

деятельности |

|

|

Возврат кредита |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Future

ValueБудущая Дисконтирование стоимость

(1+r)–t

Present

ValueТекущая

стоимость

FV

PV

0 |

1 |

2 |

t |

PV = FV(1+r)–t

Коэффициент дисконтирования:

1

αt (r) = (1 + r)t

Чистая приведенная |

Срок окупаемости |

||||

стоимость: |

|

инвестиций: |

|||

|

|

|

|

|

k |

NPV = |

∑ |

CF α |

(r) |

DPBP = min k |

∑CFt αt (r) ≥ 0 |

|

t t |

|

|

t =0 |

|

|

t |

|

|

|

|

|

|

|

|

||

где CFt – сальдо денежного потока на t-ом шаге; at(r) – коэффициент дисконтирования на t-ом шаге, r – норма дисконта.

Внутренняя норма доходности:

∑CFt αt (r0 ) = 0

t

∑CFt αt (r) < 0 при любых r > r0;

t

∑CFt αt (r) > 0 при любых r < r0

t

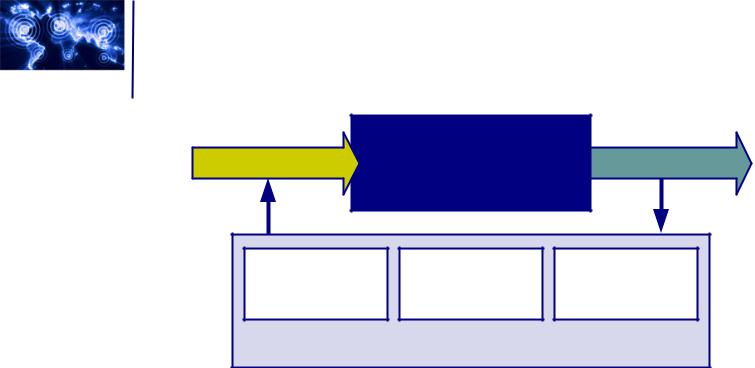

Основные понятия инвестиционного проектирования

Слайд 40

Ресурсы |

ИНВЕСТИЦИОННЫЙ |

Результаты |

|

ПРОЕКТ |

|||

|

|

Акционеры Кредиторы Государство

Участники инвестиционного проекта

Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).