Глава 12.

Оценка производных финансовых инструментов

Производные финансовые инструменты возникли из традиционных финансовых отношений. Они представляют собой финансовые инструменты, ориентированные на новые договорные отношения, выходящие за рамки традиционных прав и обязательств по поводу приобретения или продажи классических финансовых инструментов по фиксированным ценам. К производным финансовым инструментам обычно относят фьючерсы, опционы, свопы. Рынок производных инструментов называют форвардным, или срочным, рынком. Производные инструменты обращаются как на финансовом рынке, так и на товарном.

Производные финансовые инструменты расширяют возможности участников финансовых рынков, используются в финансовом инжиниринге.

Под производными инструментами, или деривативами, понимается широкий класс договоров неопределенной правовой природы, отвечающей нескольким критериям:

¾если имеет место отсрочка исполнения обязательств по договору (срочная сделка);

¾если цена, по которой оплачивается исполнение договора, может изменяться на предусмотренных договором условиях;

¾если цена, по которой оплачивается исполнение договора, зависит от изменения цен, значений) базисного актива (иностранной валюты, ценных бумаг и иного имущества и имущественных прав, процентных ставок, стоимости кредитных ресурсов, индексов цен или процентных ставок).

Производные инструменты (деривативы) – это инструменты, чья ценность является производной от цены какого-либо финансового или иного актива (например, нефти) или индексации (например, ценовой индекс на товар, индекс РТС). Производными эти инструменты называются потому, что их курс напрямую зависит от динамики стоимости базового актива.

Основной проблемой, которая стоит перед инвесторами на финансовом рынке, является высокий риск неполучения ожидаемой доходности.

Выделяют первичный и вторичный, биржевой и внебиржевой сегменты рынка. По виду торгуемых инструментов рынок можно подразделить на форвардный, фьючерсный, опционный и рынок свопов.

Участниками рынка являются хеджеры, спекулянты и арбитражеры.

Хеджер – это лицо, страхующеё ценовые риски. Операция по страхованию ценового риска называется хеджированием.

Спекулянт – это лицо, рассчитывающеё получить прибыль на курсовой разнице производных инструментов, которая может возникнуть во времени.

Арбитражер – это лицо, которое получает прибыль за счет одновременной купли-продажи одного и того же актива на разных рынках, если на них разные цены.

Арбитражная операция – это операция без риска.

На срочном рынке пользуются следующей терминологией:

¾если по срочному контракту лицо обязуется купить базисный актив (является покупателем контракта), то говорят, что оно открывает длинную позицию;

¾если по контракту лицо обязуется продать базисный актив (является продавцом контракта), то говорят, что оно открывает короткую позицию.

12.1. Фьючерсный контракт

Фьючерсный контракт представляет собой обязательство купить или продать определенное количество товара по согласованной цене в определенную дату.

Прообразом фьючерсных контрактов послужили форвардные контракты (срочный индивидуальный контракт, заключается, как правило, вне биржи). При наличии общих черт у этих двух видов контрактов есть ряд существенных отличий.

- 209 -

Отличительные черты фьючерсных контрактов заключаются в следующем:

¾фьючерсный контракт является биржевым договором, разрабатываемым и обращающимся на данной бирже;

¾фьючерсный контракт стандартизирован по количеству базисного актива, лежащего в его основе, месту и срокам поставки (типичные сроки поставки — март, июнь, сентябрь, декабрь), срокам и форме расчетов, применяемым штрафным санкциям и т.д. Единственным нестандартизированным параметром является цена базисного актива;

¾исполнение контракта, полнота и своевременность расчетов по фьючерсному контракту гарантируются биржей.

Всвязи с этим расчетная палата предъявляет ряд требований к участникам фьючерсной торговли. При открытии позиции инвестор обязан внести на счет брокерской фирмы некоторую денежную сумму в качестве залога, минимальный размер которой устанавливается расчетной палатой биржи. Эта сумма называется первоначальной маржой (обычно от 2% до 10% от стоимости контракта). Расчетная палата устанавливает также нижний уровень маржи, ниже которого никогда не должна уменьшаться сумма на счете клиента. Расчетная палата в конце каждого торгового дня производит перерасчет позиций инвесторов, переводя сумму выигрыша со счета проигравшей стороны на счет выигравшей стороны. Данная сумма называется вариационной (переменной) маржой.

Заключение фьючерсных контрактов производится, главным образом, не для купли-продажи базисного актива, а в целях получения прибыли от разницы в ценах;

Каждая из сторон фьючерсной сделки может в любой момент до истечения срока контракта ликвидировать свои обязательства по нему путем заключения сделки, противоположной ранеё сделанной, иначе говоря, офсетной сделки (покупкой/продажей аналогичного контракта).

Расчетная палата устанавливает минимальную сумму средств, которая должна находиться на счете клиента. Она может равняться или быть ниже начальной маржи. Если в результате получения убытков по фьючерсному контракту на клиентском счете окажется меньшая сумма, клиент обязан восстановить её величину до уровня начальной маржи. В противном случае, брокер закроет его позицию. Условия контракта могут допускать внесение начальной маржи, как деньгами, так и ценными бумагами.

Отражением ожиданий инвесторов относительно будущей цены базисного актива является фьючерсная цена.

Фьючерсная цена — это цена, которая фиксируется при заключении фьючерсного контракта. При заключении контракта фьючерсная цена может быть выше или ниже цены спот для базисного актива. Ситуация, при которой фьючерсная цена выше спот цены базисного актива, называется контанго. Ситуация, при которой фьючерсная цена ниже цены спот цены базисного актива, называется бэквордэйшн. К моменту исполнения фьючерсного контракта фьючерсная цена становится равной цене спот. В зависимости от вида базисного актива выделяют следующие виды фьючерсных контрактов.

¾Фьючерсный товарный контракт — это контракт на принятие или поставку товара определенного количества и качества по зафиксированной в нем цене на установленную дату. В качестве базисного товара могут выступать зерно, нефть, драгоценные металлы, продовольственные товары и т.д.

¾Фьючерсный финансовый контракт - это контракт, представляющий собой соглашение, обязывающеё купить или продать определенный финансовый инструмент в определенный срок по зафиксированной в нем цене.

Взависимости от вида базисного актива, который лежит в основе финансового фьючерса, выделяют три основных вида фьючерсов:

¾процентные фьючерсы,

¾валютные фьючерсы,

¾фьючерсы на фондовые индексы.

Разница между спот-ценой базисного актива и фьючерсной ценой называется базисом. На дату исполнения контракта базис будет равен нулю. Для финансовых фьючерсных контрактов базис

- 210 -

определяется как разность между фьючерсной ценой и спот-ценой. Такой порядок расчета принят для того, чтобы сделать базис величиной положительной, так как фьючерсная цена финансовых фьючерсных контрактов, как правило, выше спот-цены. Для товарных - характерна обратная ценовая картина.

Для расчета фьючерсной цены используется формула расчета форвардной цены на акции, по которым не выплачивается дивиденд.

Одним из центральных моментов определения фьючерсной цены выступает так называемая стоимость удержания позиции.

Стоимость удержания позиции включает:

¾расходы на хранение и страхование актива;

¾доходы (расходы) в виде процентных выплат (платежей), которые получил (заплатил) бы инвестор, если бы вложил на депозит (взял в кредит) на срок действия контракта сумму, потраченную на приобретение базисного актива.

Таким образом (12.1):

Фьючерсная цена = Цена спот +

+ Процент по депозиту (кредиту) + Расходы по хранению и страхованию

Для финансового фьючерсного контракта в расчете фьючерсной цены участвуют также доход, полученный от инвестиции (например, дивиденды) (12.2):

Фьючерсная цена = Цена спот + Процент по депозиту (кредиту) + расходы по хранению и страхованию – доходы от владения базовым активом.

Если данное соотношение не выдерживается, то возникает возможность совершение арбитражной операции.

Стоимость фьючерсного контракта определяют по следующей формуле (12.3):

где Vf - стоимость фьючерсного контракта; Pa - рыночная стоимость актива; rf - процентная ставка по безрисковым операциям; T - число дней до окончания срока действия контракта.

Если базовый актив приносит доход, то его необходимо вычесть и формула примет следующий вид (12.4):

где Ia - сумма дохода, принесенная базовым активом; ra - процентный доход по базовому активу

12.2. Опцион

Опцион - это производный финансовый инструмент, представляющий собой контракт, покупатель которого приобретает право купить или продать актив по фиксированной цене в течение определенного срока, а продавец обязуется по требованию контрагента за денежную премию обеспечить реализацию этого права.

Опцион, как экономическое явление, представляет собой оформляемое договором право купить, продать (или отказаться от сделки) на протяжении договорного срока и по фиксированной договорной цене определенный объем базисного актива либо получить определенный доход от финансового вложения или денежного займа.

- 211 -

Цена, по которой исполняется опцион, называется ценой исполнения.

В заключении опционной сделки участвуют две стороны - покупатель и продавец опциона. Покупатель опциона (держатель опциона) - сторона договора, приобретающая право на покупку, продажу либо на отказ от сделки. Продавец опциона (надписатель опциона) - сторона договора, обязанная поставить или принять предмет сделки по требованию покупателя.

При покупке опциона покупатель уплачивает продавцу премию. Опционная премия - это цена приобретения опциона. Премия состоит из двух компонентов:

¾внутренней стоимости

¾временной стоимости.

Внутренняя стоимость - это разность между текущим курсом актива и ценой исполнения опциона.

Временная стоимость - это разность между суммой премии и внутренней стоимостью опциона.

Для расчетов теоретической стоимости опционов применяются достаточно сложные математические формулы. Наиболее часто используется формула Блэка-Шоулза.

Существуют различные виды опционов. С точки зрения сроков исполнения опционы подразделяются на два типа: американские и европейские.

Американский опцион - это опцион, при котором держатель опциона может реализовать свое право в любое время в пределах опционного срока.

Европейский опцион - это опцион, при котором реализация заложенного в нем права возможна только при наступлении указанного в опционе срока исполнения обязательств.

В зависимости от того, какие права приобретает покупатель опциона, выделяют два вида опционов — опцион на покупку и опцион на продажу.

Опцион на покупку - колл (call) — опцион, который предоставляет покупателю опциона право купить оговоренный в контракте актив в установленные сроки у продавца опциона по цене исполнения или отказаться от этой покупки.

Опцион на продажу - пут (put) — опцион, который предоставляет покупателю опциона право продать продавцу опциона оговоренный в контракте актив в установленные сроки по цене исполнения или отказаться от его продажи.

Поскольку цена на базисный актив на наличном рынке постоянно колеблется, соотношение цены спот и цены исполнения опциона может быть разным. В связи с этим выделяют три категории опционов:

¾опцион с выигрышем (опцион «в деньгах») - опцион, который в случае его немедленного исполнения принесет инвестору прибыль;

¾опцион без выигрыша (опцион «при деньгах») - опцион, который при немедленном исполнении не окажет ни позитивного, ни негативного воздействия на финансовое состояние инвестора;

¾опцион с проигрышем (опцион «без денег») - опцион, который в случае его немедленного исполнения приведет инвестора к финансовым потерям Опционы исполняются, если на момент исполнения они являются опционами с выигрышем.

Опционы позволяют инвесторам использовать различные торговые стратегии. Простейшими из них являются так называемые синтетические стратегии: сочетание купли (продажи) опционов с куплей (продажей) акций. Такие стратегии позволяют инвесторам хеджировать свои позиции.

Существуют и более сложные стратегии, которые формируются за счет одновременной продажи и (или) покупки нескольких опционов. К ним относятся комбинации и спрэды.

¾Комбинация — это портфель опционов различного вида на один и тот же актив, с одним и тем же сроком исполнения, с одинаковыми или различным ценами исполнения.

-212 -

¾Спрэд — это портфель опционов одного и того же вида на один и тот же актив, но с разными ценами исполнения и (или) датами истечения, причем одни из них являются длинными, а другие — короткими.

В зависимости от сочетания опционов в портфеле различают несколько видов спрэдов:

¾горизонтальный спрэд состоит из опционов с одинаковыми ценами исполнения, но разными датами истечения контрактов;

¾вертикальный спрэд состоит из опционов с одной и гой же датой истечения контрактов, но разными ценами исполнения;

¾диагональный спрэд состоит из опционов с разными ценами исполнения и сроками истечения контрактов.

Кроме разнообразных торговых стратегий, основанных на использовании опционов, существуют также производные активы, включающие в себя черты опционов. К ним можно отнести кэпсы, флорсы и колларсы.

Кэпс - соглашение о предоставлении займа с плавающей процентной ставкой, но с гарантией, что она никогда не превысит определенный уровень. Использование этого инструмента позволяет заемщику ограничить риск по своим обязательствам.

Флорс - соглашение о предоставлении займа с плавающей процентной ставкой, но с условием, что она никогда не опустится ниже некоторого уровня. В этом случае кредитор ограничивает свой риск от падения процентной ставки.

Колларс - комбинация из двух процентных опционов - кэпс и флорс. Эта комбинация защищает инвестора от больших колебаний процентных ставок, поскольку устанавливает верхнюю и нижнюю границу изменения процентной ставки.

Стоимость опциона это разность между рыночной ценой акции и ценой исполнения. Стоимость опциона на покупку определяется по формуле (12.5):

где V - стоимость опциона; Pm - рыночный курс акции; Ps - цена исполнения опциона (strike); Q - количество акций в опционе (обычно 100 шт.)

Из формулы следует, что опцион на покупку имеет стоимость в том случае, когда рыночная цена акции выше цены исполнения по опциону. Так, если акция продаётся за 44 руб., а курс исполнения составляет 35 руб., то стоимость опциона составляет 9 руб. за акцию или 900 руб.

Опцион на продажу напротив, имеет стоимость тогда, когда рыночный курс акции ниже цены исполнения. Формула для определения стоимости опциона на продажу (12.6):

Стоимость опциона обозначает сумму денег, тот выигрыш, который получил бы держатель, если бы реализовал опцион в данный (сегодняшний) момент времени. В действительности срок действия опциона может быть достаточно большим. Поэтому опционы всегда продаются по ценам выше их стоимости. Цена, по которой продаются опционы, т.е. рыночная цена, называется котировочной ценой.

Разница между котировочной ценой и стоимостью опциона показывает величину избыточной стоимости, которая содержится в котировочной цене опциона.

Пример: Текущая цена акции составляет 100 руб. Инвестор ожидает значительного изменения курса акций, но не знает в каком направлении будут двигаться цены. В связи с этим он приобретает два опциона (пут и колл) с ценой исполнения 105 руб. и сроком на три месяца. Премия по каждому из опционов составляет 6 руб.

Определите:

1)каков финансовый результат инвестора, если спустя три месяца:

- 213 -

а) цена акций возрастет до 105 руб. б) цена акций возрастет до 117 руб. в) цена акций снизится до 93 руб.

г) цена акций снизится до 85 руб. Решение:

а) потери 12 руб. на премии

б) нулевой результат (117-105-12)

в) нулевой результат (105-93-12)

г) доход 8 руб.(105-85-12)

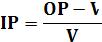

Отношение величины избыточной стоимости к стоимости опциона называется инвестиционной премией. Она определяется по формуле (12.7):

,

,

где IP - инвестиционная премия; OPкотировочная цена; V - стоимость опциона.

Для расчета теоретической стоимости опционов используется формула Блэка-Шоулза (12.8):

где V - стоимость европейского опциона колл; S - текущая рыночная цена базового актива; N (d1,d2) - кумулятивное нормальное стандартное распределение;

где |

d1 = |

ln |

x |

èr |

|

0 ,5σ |

øT ; (12.9) |

d2=d1- ln |

x |

èr |

|

0,5σ |

øT ; (12.10) |

|||

|

|

|

|

æ |

+ |

|

ö |

|

|

|

|

æ |

+ |

|

ö |

|

|

|

|

|

+ ç |

|

÷ |

|

|

|

|

+ ç |

|

÷ |

|

||

x - цена исполнения опциона; r - ставка процента, свободная от риска;

T - оставшийся срок до исполнения опциона; e - основание натурального логарифма; δ - стандартное отклонение; δ2 - дисперсия биржевого кассового курса.

- 214 -