Лекция 4. Модели валютных курсов

.pdf

|

Равновесие денежного рынка |

|

|

||||

Денежная база: МS = ВСВ + Е∙ FСВ |

|

|

Спрос на деньги: |

|

|||

состоит из внутренних облигаций |

|

M D m(i,iF ee ,W ) |

|

||||

и иностранных ценных бумаг, |

|

|

|||||

|

|

|

|

|

|

||

хранимых ЦБ страны, и |

|

|

|

||||

|

|

md |

m2 |

md |

0 |

||

определяется балансом ЦБ |

m1 |

|

0 |

ee |

|||

Активы |

Пассивы |

|

|

i |

|

|

|

|

|

|

|

|

|

||

ВСВ |

М |

|

|

|

|

|

|

Е∙ FСВ |

|

|

E |

|

|

|

|

|

|

|

|

|

|

|

|

|

А = П |

|

|

|

|

ME |

|

|

|

|

|

|

|

|

|

Кривая равновесия |

|

|

MD |

> MS |

|

|

|

|

|

|

|

|

|

||

денежного рынка МE в координатах |

E1 |

|

|

||||||

(E, i) имеет положительный наклон: |

|

|

|||||||

|

MD < MS |

|

|||||||

Е W M D i |

|

|

|||||||

|

|

|

|||||||

|

de |

|

|

m / i |

|

0 |

|

|

i |

|

|

|

|

|

|||||

|

|

|

|

|

i1 |

|

|||

|

di |

e |

) |

|

|||||

|

|

ME |

( m / e |

|

61 |

|

|||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

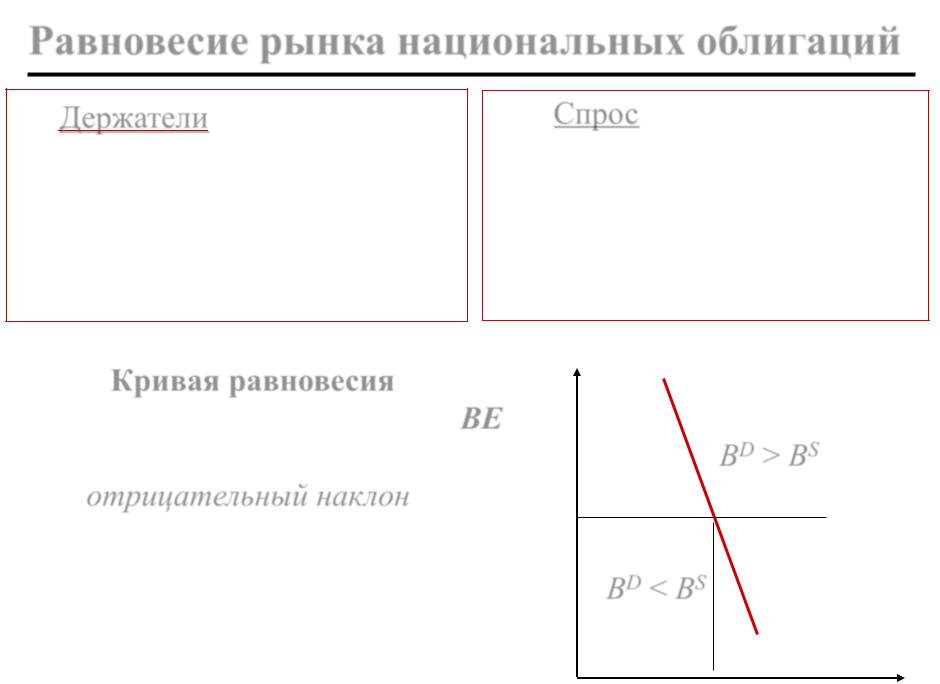

Равновесие рынка национальных облигаций

Держатели национальных облигаций – только внутренние агенты – частные инвесторы и монетарные власти (ЦБ):

ВS = Вp + ВСВ

Спрос на национальные облигации:

ВD b(i,iF ee ,W )

|

|

|

|

|

|

bd |

|

bd |

|

b |

0 |

b |

|

0 |

|

||||

1 |

i |

2 |

ee |

|

|

|

|

Кривая равновесия |

E |

|

|||||||

рынка национальных облигаций ВE |

|

|

|||||||

в координатах (E, i) имеет |

BD > BS |

|

|||||||

отрицательный наклон: |

E1 |

|

|||||||

Е W BD P i |

|

||||||||

|

|

|

|

|

|

B |

BD < BS |

|

|

|

de |

|

|

|

b / i |

|

|||

|

|

|

|

|

|||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

0 |

|

|

|

di |

|

BE |

( b / ee ) |

BE |

|

|||

|

|

i1 |

62 i |

||||||

|

|

|

|

|

|

|

|

||

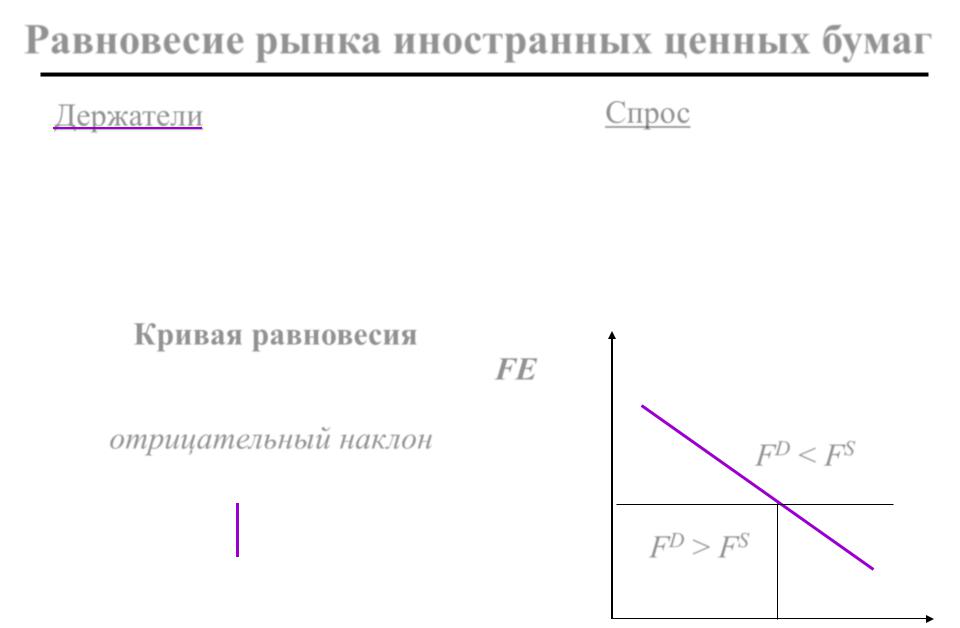

Равновесие рынка иностранных ценных бумаг

Держатели иностранных ценных |

|

Спрос на иностранные |

|

||||||||||||||||

бумаг, номинированных в иностранной |

|

|

ценные бумаги: |

|

|

||||||||||||||

валюте – также частные инвесторы и |

|

F D f (i,iF ee ,W ) |

|

||||||||||||||||

монетарные власти (ЦБ): |

|

|

|

|

|

|

|

||||||||||||

|

|

f d |

|

f d |

|

|

|||||||||||||

|

|

|

|

|

S |

|

|

|

|

|

|

f1 |

|

0 |

f2 |

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

ee |

||||||||

|

|

|

F = Fp + FСВ |

|

|

i |

|

|

|

||||||||||

Кривая равновесия |

E |

|

|

|

|

|

|

|

|||||||||||

рынка иностранных ценных бумаг FE |

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

||||||||||||

в координатах (E, i) имеет |

|

|

|

|

|

|

|

|

|||||||||||

отрицательный наклон: |

|

|

|

FD < FS |

|

|

|||||||||||||

|

D |

F |

D |

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

||||||||||||

W |

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Е |

|

|

|

|

|

|

|

|

|

|

E1 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

W |

S |

excess su p ply i |

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

FD > FS |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

f / i |

|

|

|

|

|

|

|

|

|||||

|

de |

|

|

|

|

|

|

|

|

FE |

|

|

|||||||

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

||||

|

di |

|

FE |

( f / ee ) |

|

|

|

i1 |

|

|

|

i |

|||||||

|

|

|

|

|

|

|

|

||||||||||||

Снижение ставки процента оказывает наибольшее влияние на |

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

63 |

|

|

|

рынок внутренних облигаций линия FЕ более пологая, чем ВЕ. |

|

||||||||||||||||||

Финансовое богатство

Финансовое богатство частных агентов, измеренное в национальной валюте:

|

W = M + Вp + E∙ Fp |

или |

W = W S = ВСВ + Е∙ FСВ + Вp + E∙ Fp = |

=В + E∙ F

Спрос на финансовые активы (на финансовое богатство):

W D m(i,iF ee ,W ) b(i,iF ee ,W ) f (i,iF ee ,W )

|

|

|

|

|

|

|

|

|

|

|

|||

Если меняется доходность одного из активов, сумма |

|||||||||||||

воздействий на все три актива должна быть равна 0: |

|

|

|||||||||||

|

m1 + b1 + f1 = 0 и m2 + b2 + f2 = 0 |

|

|

|

|||||||||

или |

|

|

|

|

md |

bd |

f d |

|

|

|

|||

md |

bd |

f d |

|

|

|

|

|

||||||

|

i |

i 0 |

и |

|

|

|

|

|

|

0 |

|

|

|

i |

|

ee |

ee |

ee |

|

|

|

||||||

Условие равновесия: |

W S = WD |

|

|

|

|

|

|

64 |

|||||

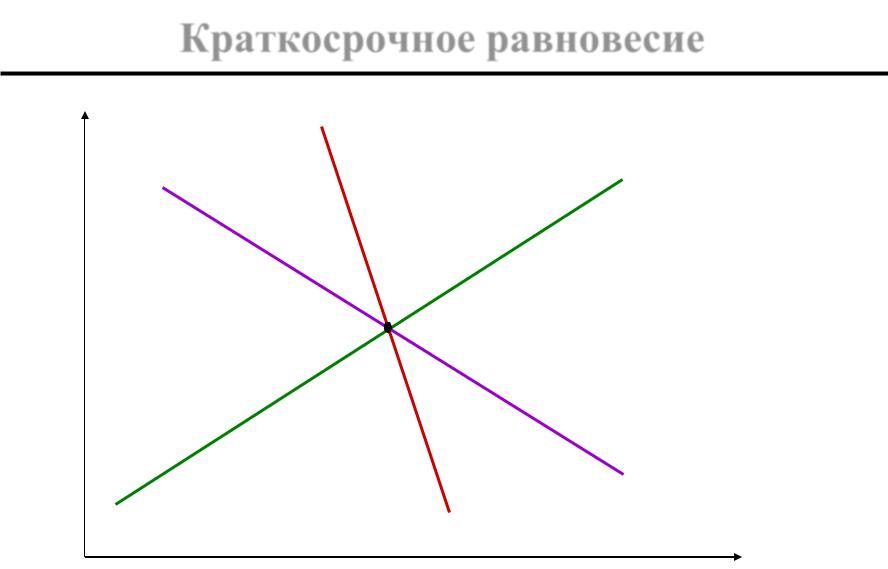

Краткосрочное равновесие

E

M D M S |

M D M S |

|

|

BD BS |

ME |

||

BD BS |

|||

F D F S |

|

||

F D F S |

|

||

|

|

M D M S |

|

M D M S |

||||

B |

D |

B |

S |

А |

BD BS |

|

|

|

|

|

|

||

F D F S |

M D M S |

F D F S |

|

|||

|

|

|

|

M D M S |

|

|

|

|

|

|

BD BS |

FE |

|

|

|

|

|

BD BS |

||

|

|

|

|

F D F S |

|

|

|

|

|

|

BE F D F S |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

При увеличении М S сдвиг кривой МЕ влево-вверх i ; E При увеличении В S сдвиг кривой ВЕ вправо-вверх i ; E При увеличении F S сдвиг кривой FЕ влево-вниз i ; E 65

Воздействие монетарных шоков в SR

Монетарный шок – результат изменения денежной базы (и поэтому денежной массы) центральным банком.

Причина – покупка/продажа финансовых активов центральным банком:

внутренних активов = операции на открытом рынке

иностранных активов = интервенции на валютном рынке:

нестерилизованные

стерилизованные

– цель валютных интервенций – обеспечение равновесия платежного баланса СА + CF = OR

если излишек, |

|

если дефицит, |

|

ЦБ покупает |

|

ЦБ продает |

|

иностранную |

|

иностранную |

|

валюту OR |

|

валюту OR |

66 |

|

|

|

|

|

|

|

|

Баланс Центрального банка и причины его изменений

|

Активы |

|

Пассивы |

|

|

|

|

|

|

|

|

|

|

|

Внутренние активы |

|

|

|

|

|

|

государственные |

|

Наличность в |

|

|

|

|

облигации |

ВСВ |

обращении (CU) |

|

|

|

|

кредиты коммерческим |

|

Резервы коммерческих |

H |

|

|

|

|

|

|

|

||

|

банкам |

|

|

|

|

|

|

|

банков (R) |

|

|

|

|

|

|

|

|

|

|

|

Официальные резервы OR |

FCB |

|

|

|

||

|

|

|

|

|||

|

(иностранные активы) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А = П |

|

|

|

|

|

|

|

|

|||

|

Так как эффект денежного мультипликатора присутствует |

|

|

|||

|

на обеих сторонах баланса, то можно считать, что Н = М |

67 |

||||

|

|

|

||||

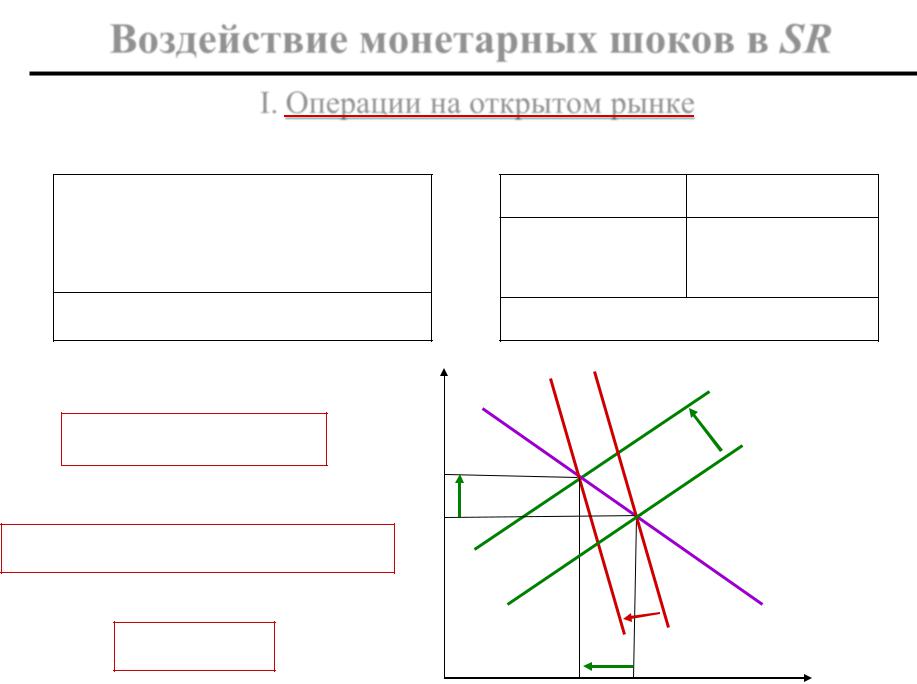

Воздействие монетарных шоков в SR

I. Операции на открытом рынке

Центральный банк

Активы |

Пассивы |

BСВ ( x) |

M ( x) |

|

|

А = П

E

M Bp BCB

E2

E1

Сдвиг МЕ дальше, чем ВЕ

i E

Нац. коммерческий банк

Активы Пассивы

Bp ( x)

R( x)

А = П

ME2

ME1

В

А

А

|

FE |

BE2 |

BE1 |

|

68 |

i2 i1 |

i |

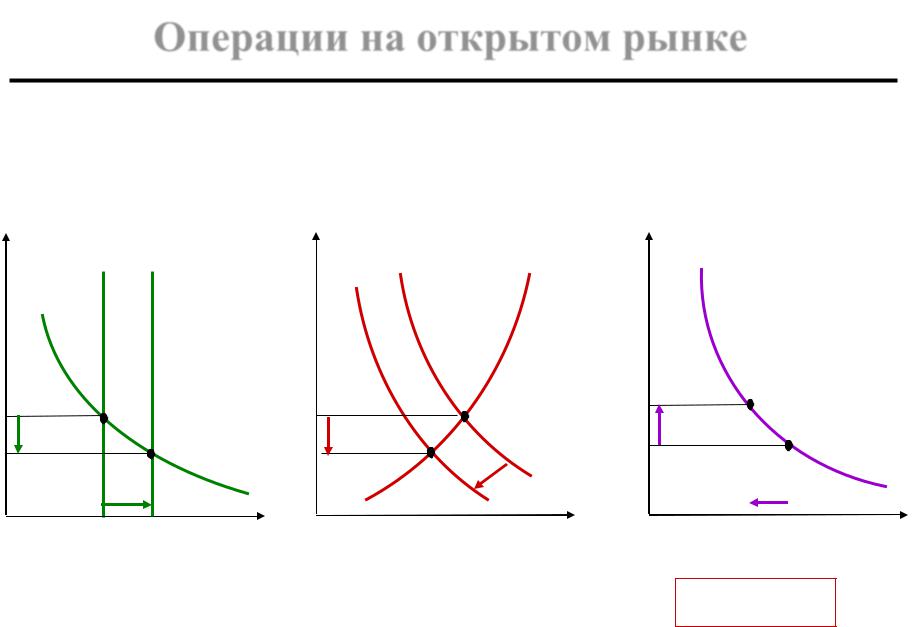

Операции на открытом рынке

|

Денежный рынок |

Рынок облигаций |

|||

i |

MS1 MS2 |

i |

S |

2 |

BpS1 BpD |

|

|

|

Bp |

|

|

i1 |

А |

|

|

i1 |

|

А |

i2 |

В |

M |

D i2 |

В |

||

|

||||||

|

|

|

|

|

||

|

M1 M 2 |

|

|

M |

|

|

|

|

|

|

|

|

|

|

|

|

M Bp |

|

|

|

|

|

|

|

|

|

|

Зависимость Е от i

E

ESR |

В |

|

А |

|

E1 |

|

|

E(i) |

|

|

|

|

||

|

|

|

|

|

B |

|

|

|

i |

i2 i1 |

||||

i E

69

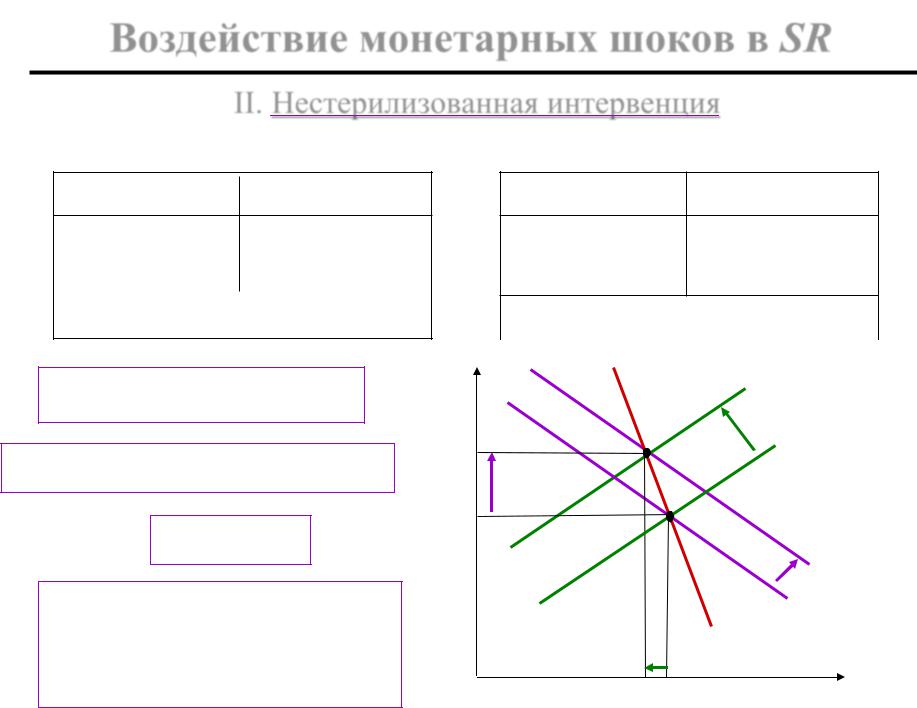

Воздействие монетарных шоков в SR

II. Нестерилизованная интервенция

Центральный банк

Активы |

Пассивы |

E FCB ( x) |

M ( x) |

|

|

А = П |

|

M E Fp E FCB

Сдвиг МЕ дальше, чем FЕ

i E

Отличие от случая I: падение i меньше, а рост Е больше

Нац. коммерческий банк

Активы Пассивы

E Fp ( x)

R( x)

|

|

А = П |

|

|

|

|

|

|

|

E |

ME2 |

|

|

|

|

|

|

||

E2 |

C |

ME1 |

||

|

||||

|

|

|

||

E1 |

А |

|

|

|

|

|

|

FE2 |

|

|

|

|

FE1 |

|

|

|

BE |

|

|

|

|

|

70 |

|

|

i |

2 i1 |

i |

|