ФПО 2 курс / ЛР 5

.docЗАВДАННЯ ДЛЯ ВИКОНАННЯ ЛАБОРАТОРНОЇ РОБОТИ № 5

Тема: Експлуатація ОЗ

Мета: отримання навичок з оформлення засобами 1С операцій з основними засобами

Вихідні дані:

-

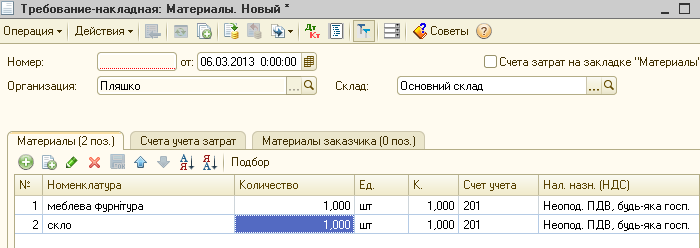

6.05 Власними силами проведено ремонт вітрини торговельної. Витрати на ремонт склали: скло – 50 грн (без ПДВ) , меблева фурнітура – 75 грн. без ПДВ.

Для придбання матеріалів 4.05 комірнику видано кошти з каси. 5.05 від комірника отримано авансовий звіт про придбання необхідних матеріалів у неплатника ПДВ

Послідовність операцій:

4.05 – видано з каси аванс підзвітній особі (Каса- Видатковий касовий ордер) ,

5. 05 – отримано авансовий звіт про придбання скла (1 шт – 50 грн) та меблевої фурнітури (1шт -75 грн). ПДВ – без ПДВ!!! (вводиться на основі Видаткового касового ордера)

УВАГА! При введенні інформації про матеріали доцільно створити нову номенклатурну групу і здійснити налаштування рахунків обліку

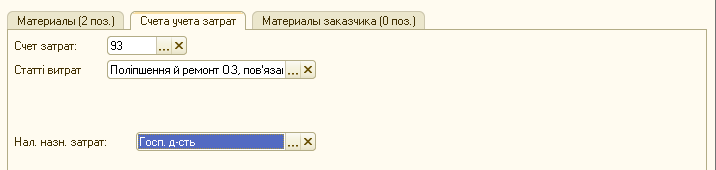

6.05– ремонт власними силами, тобто списано матеріали на ремонт(рах 93, відділ збуту) – Производство – Требование-накладная

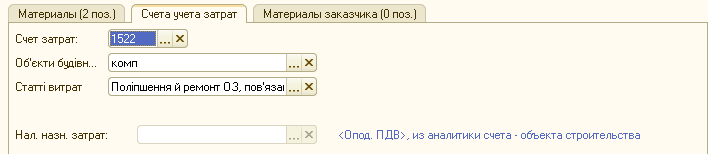

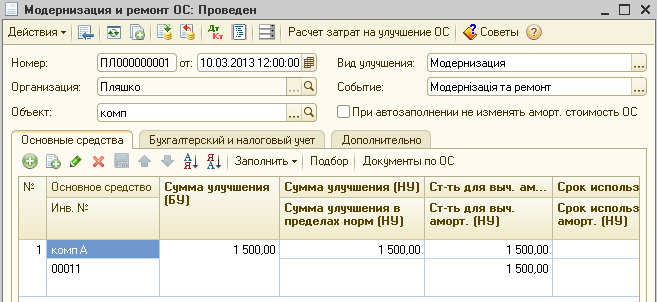

2. 10.05 проведена модернізація комп’ютера А: додатково встановлено вінчестер НС вартістю 1200 грн з ПДВ та DVD RW Sony вартістю 600 грн з ПДВ.

Матеріали придбано 8.05 по безготівковому перерахунку у підприємства Комп (платник ПДВ). Довіреність на отримання матеріалів видано Бухгалтеру.

Послідовність операцій:

8.05 – оприбутковано матеріали (док-т Поступление товаров и услуг – товар, номенклатура - матеріали)

8.05 – перераховано гроші з банківського рахунка підприємству КОМП (на основі Поступление товаров и услуг вводиться док-т Платежное поручение исходящее)

8.05 – реєстрація податкової накладної, отриманої від КОМП (на основі Поступление товаров и услуг вводиться док-т Регистрация входящего налогового документа)

10.05 - модернізація власними силами (Производство – Требование-накладная)

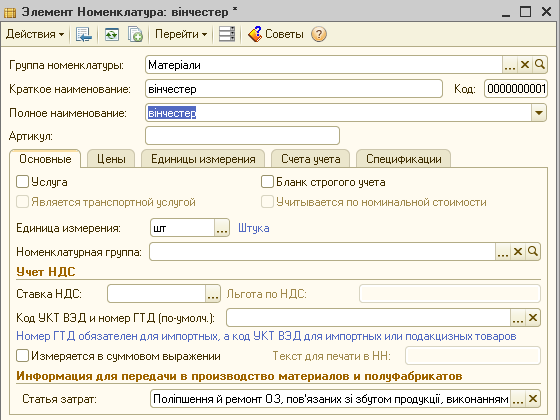

УВАГА!!! Для коректного проведення документа необхідно у картці матеріалів заповнити поле стаття затрат

10.05 – відображення витрат на модернізацію (ОС – Модернизация и ремонт ОС)

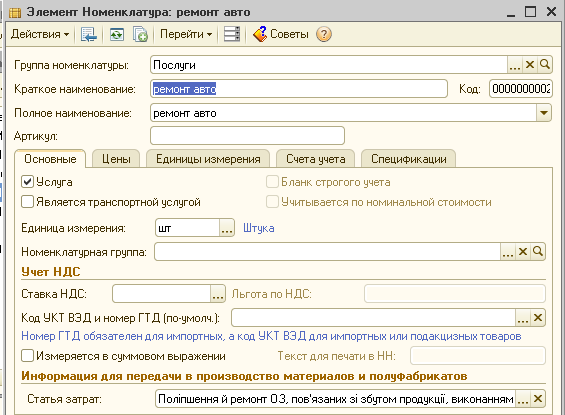

3. 15.05 отримано від підприємства «Ремонтник» - платника ПДВ рахунок за ремонт автомобіля вантажного - 12 000 грн. з ПДВ. 16.05 рахунок оплачено і автомобіль отримано з ремонту.

Послідовність документів:

1) 15.05 – з меню Покупка - док-т Поступление товаров и услуг – товар, номенклатура –услуга. Відповідно у табличній частині документа заповнюємо вкладку УСЛУГИ. Картка послуги:

2)- 15.05 -ПДВ - на основі Поступление товаров и услуг вводиться док-т Регистрация входящего налогового документа

3) – 16.03 перераховано гроші з банківського рахунка підприємству (на основі Поступление товаров и услуг вводиться док-т Платежное поручение исходящее)

4) – 16.03 можна довідково (без сум) ввести інформацію про ремонт автомобіля

Завдання:

-

Провести операції засобами програми 1С.

-

Сформувати аналітичні звіти про зміну сум ОЗ.

-

Оцінити вплив проведених операцій на оборотно-сальдову відомість.

Методичні рекомендації до виконання роботи:

-

якщо проводиться ремонт чи модернізація ОЗ, які виводяться з експлуатації і на них припиняє на цей час нараховуватись амортизація, ПЕРШИМ документом у ланцюжку повинен бути Изменение состояния (ОЗ- параметри амортизації). Після проведення документів по ремонту (модернізації) ОЗ такий же документ вводиться знову і вказується відновлення нарахування амортизації;

-

якщо проводиться ремонт чи модернізація об’єкта ОЗ силами сторонніх організацій, то отримані рахунки (підписані Акти виконаних робіт) водяться документом Поступление товаров и услуг – вид Об’єкт будівництва. відповідно до кожного факту ремонту (модернізації) створюється у цій папці новий вид витрат (послуги) – ремонт чи модернізація.

-

якщо ремонт (модернізація) здійснюються власними силами, то матеріали на такі поліпшення списуються документом Требование-накладная (з меню Производство).

-

документ Модернизация и ремонт ОС дозволяє віднести суми поліпшень на балансову вартість(витрати) у фінансовому та податковому обліку, але тільки після проведення відповідних документів, що посвідчують факт витрат (п.2-3)