Тема №11. Статистика издержек производства и обращения.

ПЛАН.

1) Себестоимость продукции и изучение её структуры.

2) Изучение динамики себестоимости продукции.

3) Показатель затрат на 1 руб. продукции.

4) Статистические методы анализа влияния отдельных факторов

на изменение себестоимости продукции.

5) Основные показатели статистики издержек обращения.

I.

Себестоимость продукции -- денежное выражение текущих затрат предприятия, связанных с производством и реализацией продукции. Различают:

производственную себестоимость (затраты, связанные с производством);

полную себестоимость (производственные + внепроизводственные расходы).

Задачами статистики себестоимости продукции является:

1. изучение уровня, структуры и динамики себестоимости продукции;

2. определение факторов, влияющих на уровень себестоимости и выявление резервов дальнейшего её снижения.

Структура себестоимости изучается в двух направлениях:

а) по экономическим элементам;

б) по статьям расходов.

Эта классификация объясняется различием целей и признаков, положенных в основу группировок. В основу первой классификации положен признак экономического назначения расходов. Здесь выделяются элементы живого и прошедшего труда:

1) сырьё и основные материалы (минус отходы);

2) вспомогательные материалы;

3) топливо со стороны;

4) энергия со стороны;

5) заработная плата, основная и дополнительная;

6) отчисления во внебюджетные фонды;

7) прочие денежные расходы;

8) амортизация.

Структура себестоимости по элементам (1) даёт представление о том, что израсходовано; (2) позволяет выявить материалоёмкие, энергоёмкие, фондоёмкие и трудоёмкие отрасли; (3) позволяет рассчитать чистую продукцию. Но эта классификация не позволяет определить место возникновения расходов (т.е. на каких участках и на какие цели были израсходованы средства); кроме того, данная классификация не позволяет определить уровень себестоимости по отдельным видам продукции.

На все эти вопросы отвечает вторая классификация:

1) сырьё и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия и полуфабрикаты;

4) топливо и энергия;

5) основная з/п;

6) дополнительная з/п;

7) отчисления на социальное страхование;

8) расходы на подготовку и освоение производства;

9) расходы на содержание и эксплуатацию оборудования;

10) цеховые расходы;

11) общезаводские расходы;

12) потери от брака;

13) прочие;

14) непроизводственные расходы.

Эта классификация связана с делением затрат на прямые и косвенные. Прямые затраты -- затраты, связанные с производством определённого вида продукции. Косвенные затраты -- затраты, связанные с производством многих видов продукции.

Структура себестоимости изучается и по другим направлениям. По связи с объёмом продукции расходы делятся на:

переменные (изменяются в связи с изменением объёма продукции);

условно постоянные (не изменяются).

II.

Статистические данные позволяют рассчитать следующие индивидуальные индексы себестоимости продукции:

Индекс планового задания:

, где

, где

--

себестоимость единицы продукции.

--

себестоимость единицы продукции.

Индекс выполнения плана:

Индекс динамики себестоимости:

Снижение себестоимости сопровождается экономией средств, размер её определяется как разность:

--

на единицу продукции.

--

на единицу продукции.

Чтобы определить экономию от снижения себестоимости продукции в расчёте на весь объём продукции используют следующую формулу:

--

это фактическая экономия.

--

это фактическая экономия.

Рассчитывают экономию по плану:

Сравнивая фактическую экономию с плановой получают сверхплановую экономию:

На её величину влияют два фактора:

1) сверхплановый выпуск продукции;

2) сверхплановое снижение себестоимости единицы продукции.

Влияние сверхпланового выпуска продукции рассчитывается следующим образом:

Влияние второго фактора рассчитывается как:

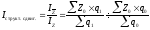

Для многих предприятий характерно производство одного вида продукции. В этом случае большое значение имеет изучение уровня и динамики средней себестоимости по группе предприятий. Средняя себестоимость рассчитывается по формуле средней арифметической взвешенной:

Динамика средней себестоимости продукции по группе предприятий изучается с помощью индексов переменного состава, фиксированного состава и структурных сдвигов:

Большинство предприятий производят несколько видов продукции. В связи с этим возникает вопрос определения динамики себестоимости в среднем по всем изделиям. Для этого используются общие индексы себестоимости. Общие индексы рассчитываются по сравнимой продукции. К сравнимой продукции относятся все виды продукции, которые производились как в базовом, так и в отчётном периоде. При этом различают два понятия:

1) Продукция, сравнимая по заводскому методу. Применяется, если продукция выпускалась и в отчётном и в базисном периодах на отдельно взятом предприятии.

2) Продукция, сравнимая по отраслевому методу. Применяется, если продукция выпускалась, по крайней мере, на каком-либо из предприятий отрасли как в базисном, так и в отчётном периодах.

Статистические данные позволяют рассчитать следующие общие индексы:

индекс планового задания; рассчитывается в двух вариантах:

а) на плановый объём и ассортимент продукции:

,

используется при составлении плана по

снижению себестоимости;

,

используется при составлении плана по

снижению себестоимости;

б) на фактический объём и ассортимент продукции:

,

используется при анализе результатов

деятельности предприятия;

,

используется при анализе результатов

деятельности предприятия;

Оба показателя рассчитываются по сравнимой продукции.

индекс выполнения плана:

,

он рассчитывается как по сравнимой,

так и по всей продукции;

,

он рассчитывается как по сравнимой,

так и по всей продукции;

индекс динамики:

,

рассчитывается только по сравнимой

продукции.

,

рассчитывается только по сравнимой

продукции.

Статистику интересуют не только относительные изменения себестоимости, но и полученная экономия или перерасход.

Плановая сумма экономии определяется как разность между числителем и знаменателем индекса планового задания:

Фактическая сумма экономии:

Экономия сверх плана:

Себестоимость продукции зависит от уровня цен на сырьё, материалы и тарифов на перевозки, следовательно, при определении динамики себестоимости продукции необходимо выяснить, не является ли изменение себестоимости продукции следствием изменения цен и тарифов.

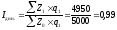

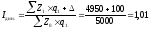

Пример.

Допустим, что фактическая себестоимость

продукции составила за отчётный период

4950 тыс. руб. ( ).

Затраты на ту же продукцию при базисном

уровне себестоимости составили 5000 тыс.

руб. (

).

Затраты на ту же продукцию при базисном

уровне себестоимости составили 5000 тыс.

руб. ( ).

При этом в отчётном периоде снизились

цены на сырьё по сравнению с ценами

прошлого периода, что обусловило экономию

100 тыс. руб.

).

При этом в отчётном периоде снизились

цены на сырьё по сравнению с ценами

прошлого периода, что обусловило экономию

100 тыс. руб.

Индекс динамики себестоимости без устранения влияния цен составил:

,

следовательно, снижение себестоимости

составило 1%.

,

следовательно, снижение себестоимости

составило 1%.

Но

если бы цены на сырьё сохранились на

уровне прошлого периода, то фактическая

себестоимость продукции составила бы

тыс.

руб. Индекс динамики с учётом изменения

цен составит:

тыс.

руб. Индекс динамики с учётом изменения

цен составит:

,

что говорит о повышении себестоимости

на 1%.

,

что говорит о повышении себестоимости

на 1%.

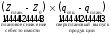

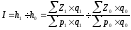

Статистика изучает также динамику себестоимости по группе предприятий, выпускающих несколько видов продукции. По группе предприятий, входящих в отрасль, общий индекс себестоимости продукции может быть исчислен заводским и отраслевым методами.

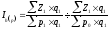

В соответствии с этим индекс себестоимости по заводскому методу рассчитывается следующим образом:

; где

первый знак суммы и в числителе, и в

знаменателе показывает, что проводится

суммирование различных видов сравнимых

по заводскому методу продукций в пределах

предприятий. Второй знак суммы показывает,

что производится суммирование данных

по всем предприятиям группы.

; где

первый знак суммы и в числителе, и в

знаменателе показывает, что проводится

суммирование различных видов сравнимых

по заводскому методу продукций в пределах

предприятий. Второй знак суммы показывает,

что производится суммирование данных

по всем предприятиям группы.

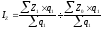

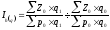

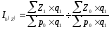

Формула общего индекса себестоимости продукции по отраслевому методу имеет вид:

,

где

,

где

,

а

,

а .

.

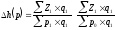

--

индекс переменного состава; влияние на

его величину двух факторов заложено в

средней величине.

--

индекс переменного состава; влияние на

его величину двух факторов заложено в

средней величине.

III.

Показатель затрат на 1 рубль продукции -- это отношение полной себестоимости продукции к её стоимости в отпускных ценах. Он показывает, во сколько копеек обошлось предприятию производство одного рубля продукции:

Положительные свойства этого показателя:

1) возможность определить динамику себестоимости всей товарной продукции, как сравнимой, так и несравнимой;

2) возможность получения сквозного показателя от предприятия до отрасли;

3) стимулируется повышение качества продукции, в частности выпуск более дорогих сортов.

Динамика показателей затрат изучается с помощью индексов:

На величину этого индекса влияет:

1.

Изменение объёма и ассортимента продукции

;

;

2.

Изменение себестоимости единицы

продукции

;

;

3.

Изменение цен

.

.

Статистика изучает влияние каждого фактора на динамику уровня затрат отдельно.

Влияние изменения объёма и ассортимента продукции:

Влияние изменения себестоимости:

Влияние изменения цен:

IV.

Статистические данные позволяют по каждой статье себестоимости определить экономию или перерасход в абсолютном выражении и в процентах. Кроме того, определяют влияние изменения по каждой статье расходов на общий процент изменения себестоимости продукции. Подобный анализ можно провести индексным методом.

--

сумма затрат по соответствующей статье

на 1 единицу продукции в базисном периоде.

--

сумма затрат по соответствующей статье

на 1 единицу продукции в базисном периоде.

--

сумма затрат по соответствующей статье

на 1 единицу продукции в отчётном периоде.

--

сумма затрат по соответствующей статье

на 1 единицу продукции в отчётном периоде.

--

общая сумма затрат по соответствующей

статье на весь объём фактически

произведённой в отчётном периоде

продукции при базисных уровнях

себестоимости.

--

общая сумма затрат по соответствующей

статье на весь объём фактически

произведённой в отчётном периоде

продукции при базисных уровнях

себестоимости.

--

фактическая сумма затрат по соответствующей

статье на весь объём фактически

произведённой продукции.

--

фактическая сумма затрат по соответствующей

статье на весь объём фактически

произведённой продукции.

Этот индекс характеризует среднее изменение затрат по данной статье по всем видам произведённой в отчётном периоде продукции.

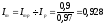

Расчёт процентного отклонения фактической себестоимости продукции от базисной за счёт изменения по отдельной статье затрат можно представить следующим образом:

,

,

где

--

доля определённой статьи в полной

себестоимости продукции.

--

доля определённой статьи в полной

себестоимости продукции.

Пример. Затраты на топливо в расчёте на фактический объём продукции снизились на 2%, доля топлива в полной себестоимости продукции равна 30%. В этих условиях полная себестоимость продукции за счёт экономии по статье "Топливо" снижается:

,

следовательно, за счёт снижения затрат

на топливо полная себестоимость снизилась

на 0,6%.

,

следовательно, за счёт снижения затрат

на топливо полная себестоимость снизилась

на 0,6%.

Более глубокий анализ себестоимости продукции предполагает выявление факторов, под действием которых изменяются затраты по отдельным статьям.

Рассмотрим методику факторного анализа по статье "Сырьё и материалы". Размер затрат сырья, материалов и материальных ресурсов зависит:

1) от удельных расходов;

2) от уровня цен на материальные ресурсы.

--

удельные расходы определённого вида

сырья в базисном и отчётном периодах.

--

удельные расходы определённого вида

сырья в базисном и отчётном периодах.

--

цена за 1 единицу сырья и материалов в

базисном и отчётном периодах.

--

цена за 1 единицу сырья и материалов в

базисном и отчётном периодах.

--

стоимость материальных затрат,

определённых на 1 единицу продукции в

базисном и отчётном периодах.

--

стоимость материальных затрат,

определённых на 1 единицу продукции в

базисном и отчётном периодах.

--

это стоимость материальных затрат на

продукцию, фактически выпущенную в

отчётном периоде, при базисных уровнях

цен и удельных расходов.

--

это стоимость материальных затрат на

продукцию, фактически выпущенную в

отчётном периоде, при базисных уровнях

цен и удельных расходов.

--

фактические затраты на продукцию,

произведённую в отчётном периоде.

--

фактические затраты на продукцию,

произведённую в отчётном периоде.

Относительное изменение общей суммы материальных затрат характеризует индекс материальных затрат:

Два фактора влияют на величину этого индекса:

1)

удельные расходы

;

;

2)

цены

.

.

Статистика определяет влияние каждого фактора в отдельности. Относительное изменение суммы материальных затрат за счёт изменения удельных расходов характеризует индекс удельных расходов:

Относительное изменение материальных затрат за счёт изменения цен на материальные ресурсы характеризует индекс цен:

Пример. Затраты на сырьё снизились на 10%, цены на сырьё снизились на 3%, доля затрат на сырьё в полной себестоимости продукции равна 50%. Снижение полной себестоимости продукции за счёт изменения затрат на сырьё составит:

в том числе за счёт изменения удельных расходов:

в том числе за счёт изменения цен:

.

.

V.

Издержки обращения -- денежное выражение затрат живого и овеществлённого труда в торговых, сбытовых и заготовительных организациях. Издержки обращения -- показатель, который отражает все стороны хозяйственной деятельности предприятий сферы обращения. По экономическому содержанию аналогичен показателю себестоимости продукции.

Состав издержек обращения изучается в двух разрезах:

а) по экономическим элементам;

б) по статьям расходов.

В первой классификации выделяют:

1) расходы по оплате труда работников;

2) расходы по оплате материалов и товаров, потребляемых в сфере обращения (упаковочные материалы, топливо, электроэнергия);

3) расходы по оплате услуг других отраслей (транспортные, коммунальные, почтовые).

Во второй классификации выделяют:

1) расходы на доставку товаров (услуги железнодорожного, автомобильного транспорта, погрузочно-разгрузочные работы и др.);

2) заработная плата и начисления на неё;

3) расходы по аренде помещений и инвентаря;

4) расходы на текущий ремонт;

5) расходы по доработке, хранению и т.д.;

6) выплата процентов по полученным кредитам;

7) потери товаров при хранении, перевозке;

8) административно-управленческие и прочие расходы.

Величина издержек обращения характеризуется двумя показателями:

1. абсолютной суммой издержек обращения;

2. относительным уровнем издержек обращения.

Первый позволяет определить общий объём затрат, их состав в каждой отрасли и для каждого предприятия, но не пригоден для сравнительного анализа, поэтому рассчитывают второй показатель.

Относительный уровень издержек обращения -- процентное отношение абсолютной суммы издержек обращения к товарообороту. Относительный уровень издержек обращения характеризует сумму издержек обращения, приходящуюся на 100 рублей товарооборота.

,

где

,

где

--

абсолютная сумма издержек обращения,

а

--

абсолютная сумма издержек обращения,

а --

товарооборот.

--

товарооборот.

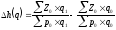

Динамика издержек обращения изучается с помощью следующих показателей:

1) размер изменения уровня издержек обращения:

Пример.

Пусть  тыс.

руб.,

тыс.

руб., тыс.

руб.

тыс.

руб.

тыс.

руб.,

тыс.

руб.,

тыс.

руб.

тыс.

руб.

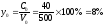

,

следовательно, издержки обращения на

каждые 100 рублей товарооборота равны 7

рублей.

,

следовательно, издержки обращения на

каждые 100 рублей товарооборота равны 7

рублей.

(снижение

на 1 рубль из расчёта на 100 рублей

товарооборота)

(снижение

на 1 рубль из расчёта на 100 рублей

товарооборота)

2) темп изменения относительного уровня издержек обращения:

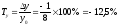

--

это значит, что уровень издержек обращения

отчётного периода ниже уровня базисного

периода на 12,5%, т.е. по отношению к уровню

базисного периода он составляет 87,5%.

--

это значит, что уровень издержек обращения

отчётного периода ниже уровня базисного

периода на 12,5%, т.е. по отношению к уровню

базисного периода он составляет 87,5%.

Размер изменения относительного уровня издержек обращения характеризует экономию затрат в расчёте на каждые 100 руб. товарооборота. Расчёт общей суммы экономии или перерасхода издержек обращения можно представить следующим образом:

.

.