3.5. Формирование плана движения денежных потоков операционной деятельности

При осуществлении проекта выделяют три вида деятельности: инвестиционная, операционная, финансовая. В рамках каждого вида деятельности выделяют притоки денежных средств Пti и оттоки денежных средств Оti.

Таблица 4.

Структура денежных потоков от операционной деятельности

|

№ строки |

Показатели |

Обозначение |

Номер шага | |||

|

1 |

2 |

… |

9 | |||

|

|

Операционная деятельность |

|

|

|

|

|

|

2 |

Объем реализации |

ОР |

|

|

|

|

|

3 |

Цена единицы с НДС |

ЦЕ |

|

|

|

|

|

4 |

Выручка с НДС |

ВЫР |

|

|

|

|

|

5 |

НДС в выручке |

|

|

|

|

|

|

6 |

Выручка без НДС |

|

|

|

|

|

|

7 |

Внереализационные доходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

Издержки производства |

|

|

|

|

|

|

9 |

Переменные затраты: |

|

|

|

|

|

|

10 |

Затраты на сырье |

Зм |

|

|

|

|

|

11 |

Затраты на материалы |

|

|

|

|

|

|

12 |

Затраты на комплектующие |

Зк |

|

|

|

|

|

13 |

Затраты на электроэнергию |

Зэ |

|

|

|

|

|

14 |

Затраты на топливо |

Зт |

|

|

|

|

|

15 |

Оплату труда производственного персонала |

ЗП |

|

|

|

|

|

16 |

Начисления на зарплату |

ЕСН |

|

|

|

|

|

17 |

Итого переменных издержек |

ЗПЕР |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянные издержки: |

|

|

|

|

|

|

18 |

Затраты на обслуживание и ремонт оборудования |

РМ |

|

|

|

|

|

19 |

Общецеховые расходы |

ОЦР |

|

|

|

|

|

20 |

Общезаводские расходы |

ОЗР |

|

|

|

|

|

21 |

Издержки сбыта и распределения |

СБ |

|

|

|

|

|

22 |

Итого постоянных издержек |

ЗПОСТ |

|

|

|

|

|

23 |

Амортизация |

А |

|

|

|

|

|

24 |

Прибыль до налогообложения |

ПР |

|

|

|

|

|

25 |

Налоги и сборы |

Н |

|

|

|

|

|

26 |

Чистая прибыль |

ЧП |

|

|

|

|

|

Фt1 |

Итого от операционной деятельности (с23+с.26) |

|

|

|

|

|

Результирующий денежный поток от операционной деятельности рассчитывается по следующим формулам:

![]() ,

,

![]() ,

,

![]() .

.

где ДВН – внереализационные доходы

В практических расчетах состав денежного потока операционной деятельности может быть значительно расширен и детализирован. При формировании реальных денежных потоков проекта необходимо соблюдать следующие принципы:

Денежные потоки должны адекватно отражать интересы участников проекта. Поэтому для каждого участника должен быть определен специфический состав притоков и оттоков денежных средств, по которым будет оцениваться эффективность проекта.

Методика расчета каждой статьи денежного потока должна отражать требования действующего хозяйственного механизма национальной экономики, определенные в законодательных актах, а также принятой на предприятии учетной политики.

В пределах шага расчетного периода каждый элемент денежного потока должен быть отнесен к одному из трех состояний: началу шага (получение кредита), концу шага (платежи по обслуживанию кредита), равномерным поступлениям и затратам (выручка от реализации).

Расчет потребности в оборотных средствах и прироста оборотных средств по шагам проекта

Оборотный капитал представляет собой разность между оборотными активами и оборотными пассивами. Увеличение оборотного капитала является частью инвестиционных затрат (оттоков) ИП, уменьшение оборотного капитала – частью инвестиционных притоков.

Поскольку выручка от реализации продукции обычно поступает не с самого начала реализации ИП и не непрерывно с течением времени, производство нуждается в некоторых запасах оборотных средств для удовлетворения своих краткосрочных потребностей. С необходимостью этих запасов и связаны оборотные активы.

Если объем и издержки производства не меняются, оборотные активы по шагам расчета остаются постоянными и их прирост равен нулю; в противном случае они либо увеличиваются (положительный прирост), либо уменьшаются (отрицательный прирост).

Формулы для расчета потребностей в оборотных средствах по отдельным статьям активов и пассивов приведены в Приложении 3 и производится для всех шагов проекта. Их разность составит потребность в оборотном капитале. Однако в состав денежного потока инвестиционной деятельности необходимо включать только величину их прироста. Рассмотрим формирование прироста оборотных средств на примере актива А1(сырье, материалы и пр.) и пассива П1(кредиторская задолженность). Расчет приведен в таблице 5.

Таблица 5

|

Показатели |

Номер шага | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |

|

1. Объем производства |

- |

- |

60 |

80 |

60 |

90 |

90 |

90 |

90 |

|

2. Потребность в активе А1 |

- |

- |

15 |

20 |

15 |

22 |

22 |

22 |

22 |

|

3. Потребность в пассиве П1 |

- |

- |

6 |

8 |

6 |

10 |

10 |

10 |

10 |

|

4. Потребность в оборотных средствах |

- |

- |

9 |

12 |

9 |

12 |

12 |

12 |

12 |

|

5. Прирост оборотных средств |

- |

- |

9 |

3 |

-3 |

3 |

0 |

0 |

0 |

В таблице показаны колебания объемов производства, что обуславливает колебания потребности в активах и наличие свободных средств в источниках. Потребность в оборотных средствах рассчитывается как разность строк 2 и 3.

Прирост оборотных средств рассчитывается как разность значений строки 4 на текущем и предыдущем шагах расчетного периода. В проекте потребности в активах и пассивах рассчитываются по всем статьям, для которых заданы исходные данные.

Значения строки 5 включаются в оттоки денежного потока инвестиционной деятельности.

Формирование плана движения денежных потоков инвестиционной деятельности

Денежные потоки инвестиционной деятельности отражают потребности финансирования проекта в части приобретения предусмотренных проектом основных средств, нематериальных активов и дополнительного оборотного капитала. Примерная структура денежных потоков приведена в таблице 6.

Таблица 6.

Структура денежных потоков от инвестиционной деятельности

|

Строки |

Показатели |

Номер шага | |||

|

1 |

2 |

… |

9 | ||

|

|

Инвестиционная деятельность |

|

|

|

|

|

А |

Оттоки (сумма стр. 1-4) |

|

|

|

|

|

1 |

Инвестиции в основные средства (с.5 таблицы 1) |

|

|

|

|

|

2 |

Нематериальные активы (лицензии, патенты) |

|

|

|

|

|

3 |

Прирост оборотных средств (с5. Таблицы 5) |

|

|

|

|

|

Б |

Притоки: (сумма стр. 4-5) |

|

|

|

|

|

4 |

Ликвидационная стоимость основных средств |

|

|

|

|

|

5 |

Поступления от продажи выосвобождающихся оборотных средств |

|

|

|

|

|

Фt2 |

Итого инвестиционная деятельность (стр.Б - стр.А) |

|

|

|

|

В инвестиционную деятельность могут дополнительно включаться некапитализируемые затраты, требующие финансирования по проекту.

Обоснование нормы дисконтирования

Для оценки коммерческой эффективности проекта в целом зарубежные специалисты по управлению финансами рекомендуют применять коммерческую норму дисконта, установленную на уровне стоимости капитала.

Говоря о стоимости капитала, мы должны всегда отдавать себе отчет в том, что она представляет собой цену выбора или альтернативную стоимость его использования

Если инвестиционный проект осуществляется за счет собственного капитала фирмы, то коммерческая норма дисконта, используемая для оценки коммерческой эффективности проекта в целом, может устанавливаться в соответствии с требованиями к минимально допустимой будущей доходности вкладываемых средств, определяемой в зависимости от депозитных ставок банков первой категории надежности.

При экономической оценке инвестиционных проектов, осуществляемых за счет заемных средств, норма дисконта принимается равной ставке процента по займу.

Поскольку в проекте капитал привлекается не из одного источника, а из нескольких (собственный капитал и заемный капитал), то обычно стоимость капитала формируется под влиянием необходимости обеспечить некий усредненный уровень прибыльности. Поэтому средневзвешенная стоимость капитала WACC может быть определена как тот уровень доходности, который должен приносить инвестиционный проект, чтобы можно было обеспечить получение всеми категориями инвесторов дохода, аналогичного тому, что они могли бы получить от альтернативных вложений с тем же уровнем риска.

В этом случае WACC формируется как средневзвешенная величина из требуемой прибыльности по различным источникам средств, взвешенной по доле каждого из источников в общей сумме инвестиций.

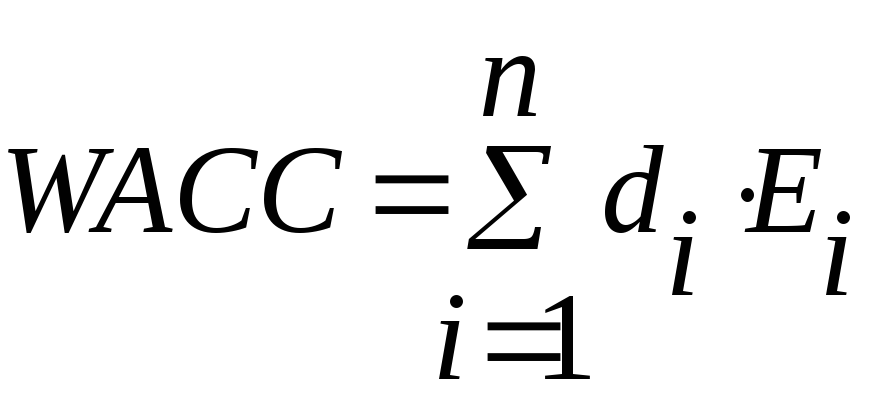

Общая формула для определения средневзвешенной стоимости капитала имеет следующий вид:

![]()

где n – количество видов капиталов; Ei – норма дисконта i–го капитала; di – доля i–го капитала в общем капитале.

Стоимость заемного капитала задана в исходных данных. Необходимо обосновать стоимость собственного капитала и рассчитать WACC с учетом заданного распределения долей di.

Минимальное значение нормы дисконта в соответствие с рассмотренным методом должно равняться WACC плюс премия за риск, адекватная характеру проекта.