3. Теорема 12.1 (об иммунизирующем свойстве дюрации облигации).

Пусть D = D(r) – дюрация облигации в момент t = 0, когда безрисковые процентные ставки для всех сроков одинаковы и равны r. Тогда в момент времени, равный дюрации облигации, t = D, фактическая стоимость инвестиции в облигацию не меньше планируемой, т.е.

P(![]() ,

D)

,

D)

![]() P(r,

D)

(12.10)

P(r,

D)

(12.10)

для

любых значений

![]() .

.

Доказательство.

Если после

покупки облигации временная структура

процентных ставок не изменилась, то

![]() =

r

и P(

=

r

и P(![]() ,

D)

= P(r,

D).

,

D)

= P(r,

D).

Если сразу после

покупки облигации безрисковые процентные

ставки изменились и стали равными

![]() ,

то в момент t

= D

фактическая стоимость инвестиции в

облигацию P(

,

то в момент t

= D

фактическая стоимость инвестиции в

облигацию P(![]() ,

D)

является функцией

,

D)

является функцией

![]() .

Согласно (12.6),

.

Согласно (12.6),

P(![]() ,

D)

=

,

D)

=

![]() .

.

Продифференцируем

это выражение по

![]() :

:

![]() .

.

Так

как

![]() =

=

![]() (см.

параграф 1.11), то

(см.

параграф 1.11), то

![]() .

.

Пусть

![]() >

r.

Тогда по свойству 3 дюрации облигации

D(

>

r.

Тогда по свойству 3 дюрации облигации

D(![]() )

< D(r)

= D.

Отсюда P(

)

< D(r)

= D.

Отсюда P(![]() ,

D)/

> 0. Значит, P(

,

D)/

> 0. Значит, P(![]() ,

D)

– возрастающая функция

,

D)

– возрастающая функция

![]() .

Следовательно,

.

Следовательно,

P(r,

D)

< P(![]() ,

D).

,

D).

Если

![]() <

r,

то D(

<

r,

то D(![]() )

> D(r)

= D.

Тогда P(

)

> D(r)

= D.

Тогда P(![]() ,

D)/

< 0. Значит, P(

,

D)/

< 0. Значит, P(![]() ,

D)

– убывающая функция

,

D)

– убывающая функция

![]() .

Следовательно,

.

Следовательно,

P(![]() ,

D)

> P(r,

D).

(12.11)

,

D)

> P(r,

D).

(12.11)

Таким

образом, при любых значениях

![]() выполняется неравенство (12.10). Заметим,

что при

выполняется неравенство (12.10). Заметим,

что при

![]() ≠

r

неравенство является строгим, т.е. имеет

вид (12.11). Теорема доказана.

≠

r

неравенство является строгим, т.е. имеет

вид (12.11). Теорема доказана.

Замечание. На основании доказанной теоремы можно сформулировать иммунизирующее свойство дюрации облигации. Пусть в момент инвестирования t = 0 безрисковые процентные ставки для всех сроков одинаковы. Тогда в момент времени, равный дюрации облигации, инвестиция в облигацию иммунизирована (защищена) против изменений безрисковых процентных ставок сразу после t = 0 на одну и ту же величину (или до момента t1 – первого платежа по облигации, в чем несложно убедиться). Таким образом, иммунизирующее свойство дюрации облигации имеет место при условии горизонтальности кривой доходностей и параллельности ее сдвигов.

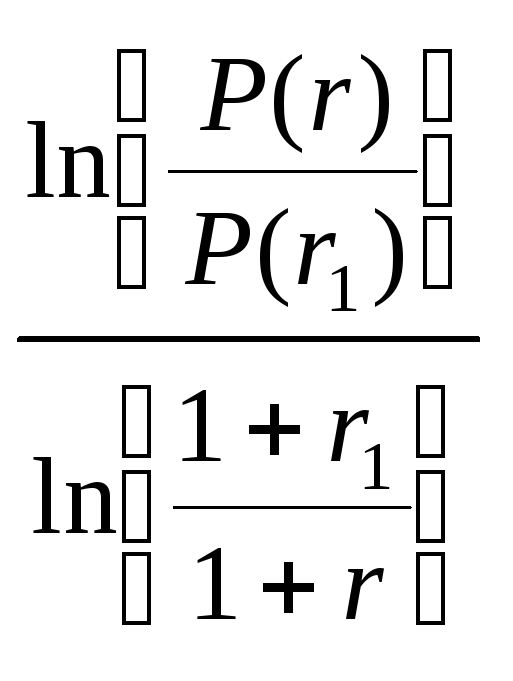

Следствие. Пусть D = D(r) – дюрация облигации в момент t = 0, когда безрисковые процентные ставки для всех сроков одинаковы и равны r, а r1 и r2 – безрисковые процентные ставки сразу после t = 0. Тогда если r1 < r < r2, то

t*(r2) < D < t*( r1). (12.12)

Доказательство. Рассмотрим r1 < r. Согласно теореме

P(r1, D) > P(r, D).

Так как P(r1, D) = P(r1)(1 + r1)D и P(r, D) = P(r)(1 + r)D, то

P(r1)(1 + r1)D > P(r)(1 + r)D.

Отсюда

![]() ,

,

![]() .

.

Так

как r1

< r,

то P(r1)

>

P(r),

![]() ,

,

![]() .

Тогда

.

Тогда

D

<

= t*(r1).

= t*(r1).

Аналогично доказывается вторая часть неравенства (12.12).

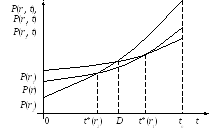

Рис. 1.12.3

Пример 12.2. Дана 10% - ная купонная облигация номиналом 100 д.е., по которой ежегодно обещают производить купонные выплаты в течение трех лет. Безрисковые процентные ставки для всех сроков одинаковы и равны 10% годовых. Сразу после покупки облигации процентные ставки а) снизились до 9% годовых; б) увеличились до 11 % годовых. Найти:

1) планируемую и фактическую стоимость инвестиции в облигацию в момент времени, равный дюрации облигации;

2) моменты времени, когда планируемая и фактическая стоимости инвестиции совпадают.

В таблице приведены расчеты цены P(r) и дюрации облигации D = D(r) на момент покупки облигации, где r = 10% годовых, а также величин P(r1) и P(r2), где r1 = 9%, r2 = 11% годовых.

|

Номер платежа |

Срок платежа ti |

Сумма платежа Ci |

Ci(0) |

|

ti

|

||

|

r = 0,1 |

r1 = 0,09 |

r2 = 0,11 |

|||||

|

1 |

1 |

10 |

9,0909 |

9,1743 |

9,0090 |

0,09091 |

0,09091 |

|

2 |

2 |

10 |

8,2645 |

8,4168 |

8,1162 |

0,08264 |

0,16529 |

|

3 |

3 |

110 |

82,6446 |

84,9402 |

80,4311 |

0,82645 |

2,47934 |

|

|

|

Сумма |

100,0000 |

102,5313 |

97,5563 |

1,00000 |

2,73554 |

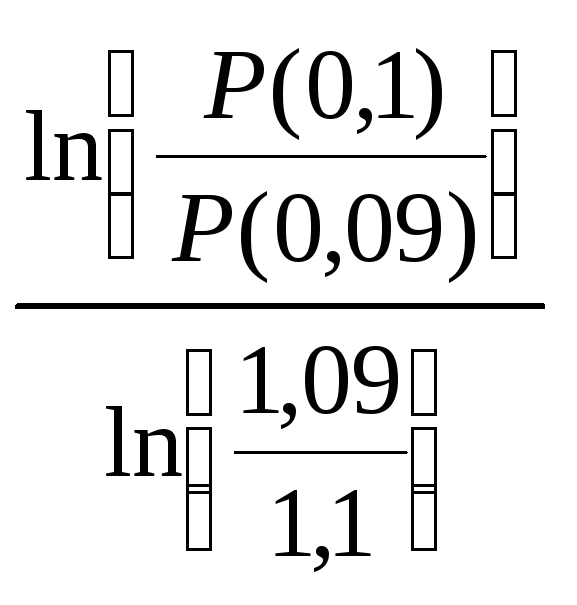

Таким образом, дюрация облигации в момент ее покупки D = 2,73554 лет. Цена покупки P(0,1) = 100,00 д.е. Величины P(0,09) = 102,5313 д.е. и P(0,11) = 97,5563 д.е. – оценки облигации на момент t = 0, соответствующие новой временной структуре процентных ставок после t = 0. Тогда планируемая стоимость инвестиции в облигацию на момент времени t = D равна

P(0,1; D) = P(0,1)(1 + 0,1)D = 129,7870.

Фактические стоимости

P(0,09; D) = P(0,09)(1 + 0,09)D = 129,7891.

P(0,11; D) = P(0,11)(1 + 0,11)D = 129,7891.

В обоих случаях фактическая стоимость инвестиции в момент t = D больше планируемой. В первом случае в момент t = D снижение ставки реинвестирования компенсировано ростом рыночной цены облигации в момент t = D по сравнению с планируемой. Во втором случае снижение рыночной цены в момент t = D вследствие роста процентных ставок компенсировано возросшей ставкой реинвестирования по сравнению с планируемой.

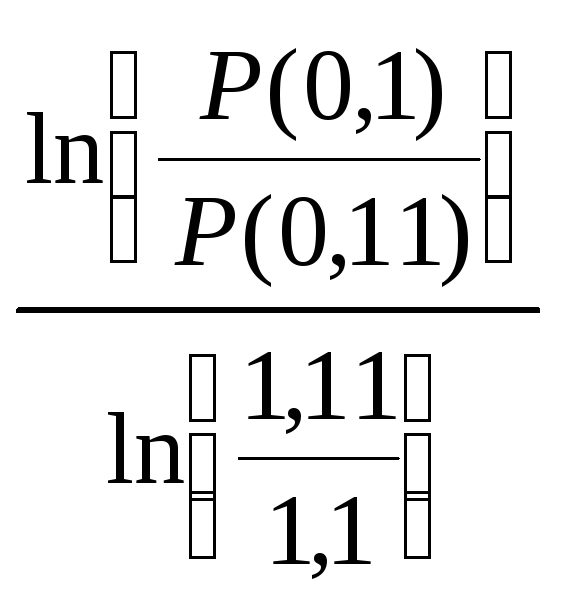

2) Моменты времени, когда планируемая и фактическая стоимости инвестиции совпадают, равны соответственно

t*(0,09)

=

= 2,73726

= 2,73726

t*(0,11)

=

= 2,73381.

= 2,73381.

Таким образом, t*(0,11) < D < t*(0,09).