Рыночная стоимость облигации через 3,5 года после ее покупки будет

Pt

=

![]() = 119,2231(д.е.)

= 119,2231(д.е.)

Таким образом, стоимость инвестиции в облигацию через 3,5 года после ее покупки составит 76,0486 + 119,2231 = 195,2717 (д.е.).

Теперь предположим, что в момент покупки облигации t = 0 временная структура процентных ставок такова, что безрисковые процентные ставки для всех сроков одинаковы и равны r. Рассмотрим стоимость инвестиции в облигацию через t лет после покупки для двух случаев:

1) временная структура процентных ставок остается неизменной до погашения облигации;

2) сразу после

покупки облигации безрисковые процентные

ставки для всех сроков мгновенно

изменились на одну и ту же величину и

стали равными

![]() ,

а затем уже не менялись.

,

а затем уже не менялись.

Стоимость инвестиции

в облигацию в момент t

в первом случае называют планируемой

и обозначают через P(r,t),

во втором случае – фактической

и обозначают через P(![]() ,

t).

,

t).

Свойства планируемой и фактической стоимостей инвестиции.

1.

P(r,

t)

и P(![]() ,

t)

– непрерывные возрастающие функции

времени:

,

t)

– непрерывные возрастающие функции

времени:

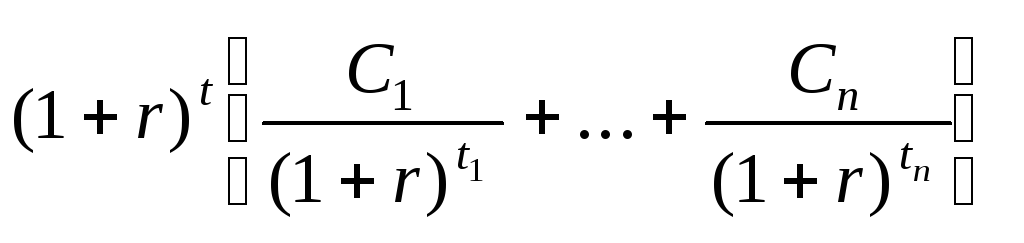

P(r,

t)

=

![]() ,

(12.5)

,

(12.5)

P(![]() ,

t)

=

,

t)

=![]() .

(12.6)

.

(12.6)

Действительно, согласно (12.2),

P(r, t) = Rt(r) + Pt(r).

Здесь

Rt(r)

– результат реинвестирования на момент

t

поступивших до этого момента платежей

от облигации по ставке r,

Pt(r)

– планируемая рыночная цена облигации

через t

лет после покупки. Пусть t1,

t2,…,

tm,

tm

+ 1,…,

tn

–

моменты

поступления платежей С1,

С2,…,

Сm

,

Сm+1,…,

Сn

соответственно и t ![]() [tm,

tm+1].

Тогда планируемая стоимость инвестиции

[tm,

tm+1].

Тогда планируемая стоимость инвестиции

P(r,

t)

=

![]() +

+

![]() =

=

=

=

=

![]() .

.

Здесь

P(r)

=

![]()

– рыночная цена покупки облигации в момент t = 0, соответствующая существующей на этот момент времени временной структуре процентных ставок.

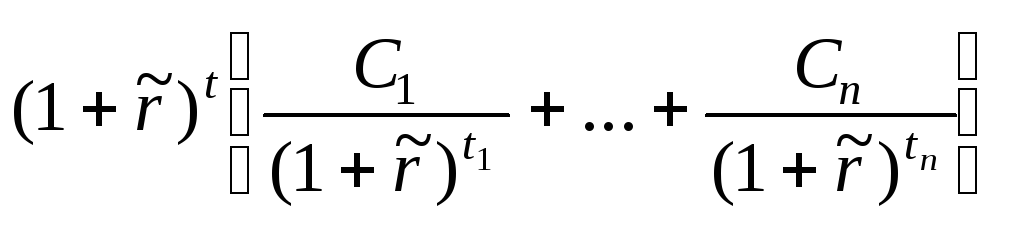

Фактическая стоимость инвестиции в момент t согласно (12.2), равна

P(![]() ,

t)

= Rt(

,

t)

= Rt(![]() )

+ Pt(

)

+ Pt(![]() ).

).

Здесь

Rt(![]() )

– результат реинвестирования на момент

t

поступивших до этого момента платежей

от облигации по ставке

)

– результат реинвестирования на момент

t

поступивших до этого момента платежей

от облигации по ставке

![]() ,

Pt(

,

Pt(![]() )

– фактическая рыночная цена облигации

через t

лет после покупки. Выражение (12.6) для

фактической стоимости инвестиции

получаем аналогично:

)

– фактическая рыночная цена облигации

через t

лет после покупки. Выражение (12.6) для

фактической стоимости инвестиции

получаем аналогично:

P(![]() ,

t)

=

,

t)

=

![]() +

+

![]() =

=

=

=

=

![]() .

.

Здесь

P(![]() )

=

)

=

![]()

– оценка облигации на момент t = 0, соответствующая новой временной структуре процентных ставок сразу после покупки облигации.

(12.5) и (12.6) – это показательные функции времени, основания которых больше единицы. Из элементарной математики известно, что такая функция является непрерывной и возрастающей.

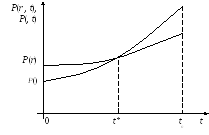

2. Существует и притом единственный момент времени t*, когда фактическая стоимость инвестиции равна планируемой.

Доказательство.

Пусть

![]() >

r.

Рассмотрим момент t

= 0. Тогда P(

>

r.

Рассмотрим момент t

= 0. Тогда P(![]() )

< P(r)

(см. зависимость цена – доходность,

теорема 9.1), или

)

< P(r)

(см. зависимость цена – доходность,

теорема 9.1), или

P(![]() ,

0) < P(r,

0). (12.7)

,

0) < P(r,

0). (12.7)

Рис. 1.12.1

Рассмотрим теперь момент погашения облигации t = tn. Тогда

P(r,

tn)

=

![]() ,

,

P(![]() ,

tn)

=

,

tn)

=

![]() .

.

Так

как

![]() >

r,

то

>

r,

то

P(![]() ,

tn)

> P(r,

tn).

(12.8)

,

tn)

> P(r,

tn).

(12.8)

Из

неравенств (12.7) и (12.8) следует, что

существует такой момент времени t*,

когда P(![]() ,

t*)

= P(r,

t*).

Покажем, что момент t*

является единственным. Предположим,

что равенство стоимостей достигается

в точках τ1

и τ2.

Следовательно

,

t*)

= P(r,

t*).

Покажем, что момент t*

является единственным. Предположим,

что равенство стоимостей достигается

в точках τ1

и τ2.

Следовательно

P(![]() ,τ1)

= P(r,

τ1)

и P(

,τ1)

= P(r,

τ1)

и P(![]() ,τ2)

= P(r,

τ2).

,τ2)

= P(r,

τ2).

![]() =

=

![]() и

и

![]() =

=

![]() .

.

Тогда

![]() .

.

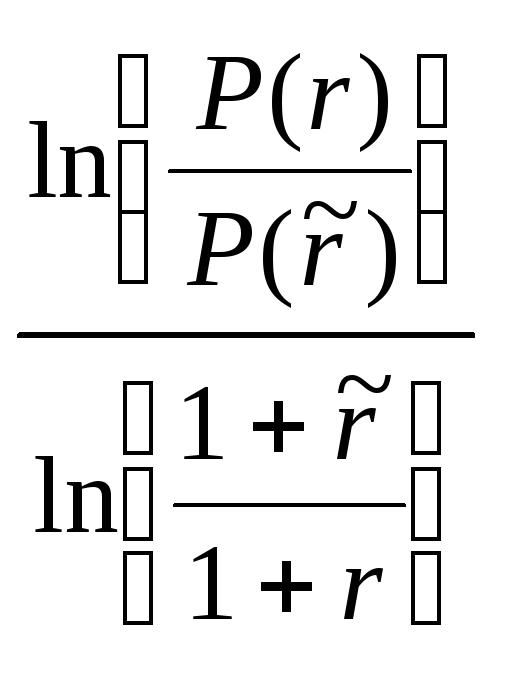

Отсюда τ1 = τ2 = t*.

Рис. 1.12.2

Случай, когда

![]() <

r,

доказывается аналогично. Найдем t*.

<

r,

доказывается аналогично. Найдем t*.

P(![]() ,

t*)

= P(r,

t*),

,

t*)

= P(r,

t*),

![]() =

=

![]() ,

,

![]() .

.

Отсюда

t*

=

.

(12.9)

.

(12.9)