16. Анализ показателей рентабельности

Рентабельность – относительный показатель экономической эффективности.

Рентабельность инвестиционных проектов– полученная или ожидаемая сумма прибыли от инвестиционной деятельности делить на сумму инвестиционных затрат.

![]()

![]()

довой его величине

![]()

17.Анализ показателей платежеспособности

Платежеспособность – возможность своими денежными средствами своевременно погасить платежные обязательства.

|

|

|

![]()

![]()

![]()

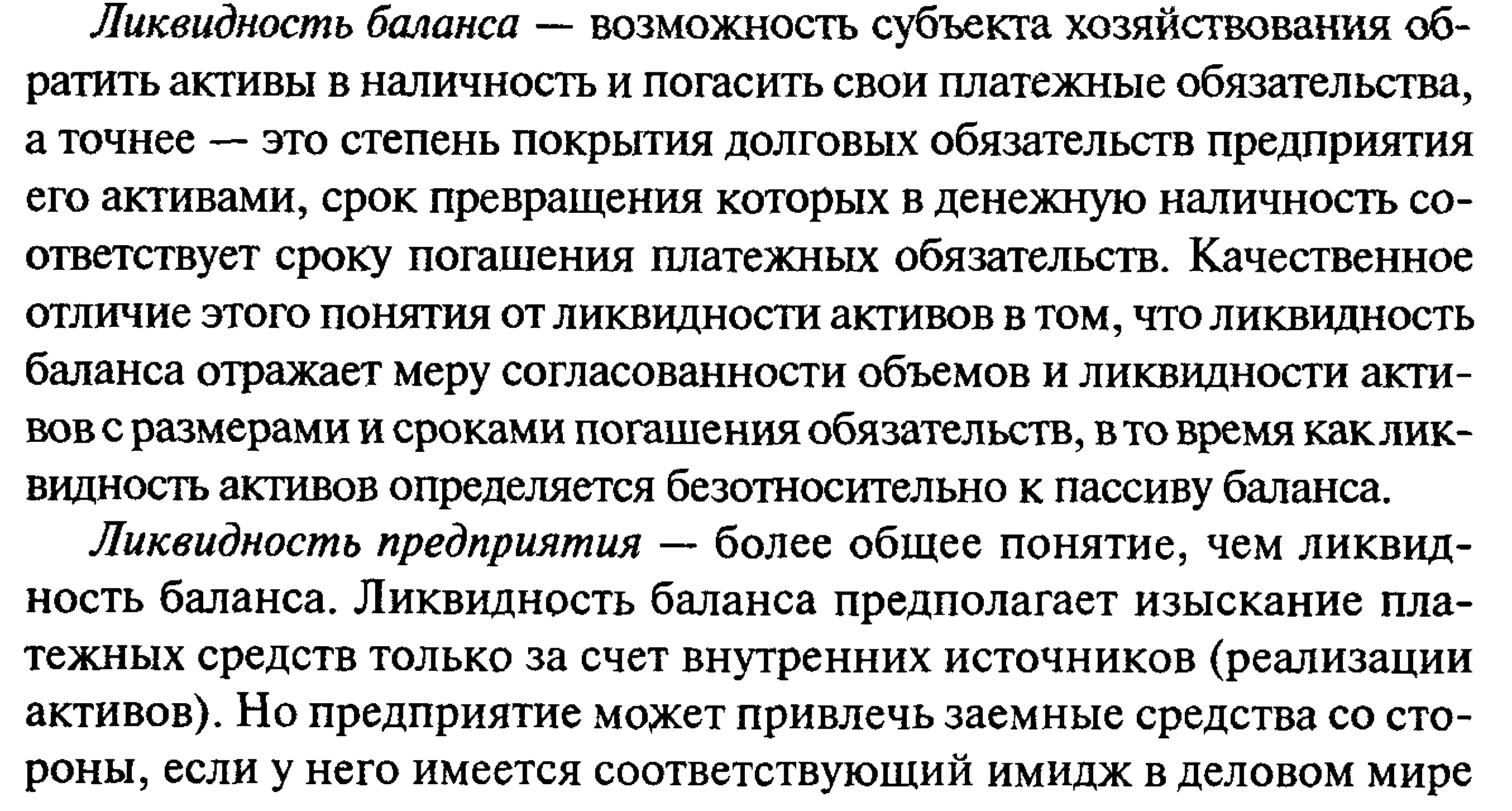

18.Анализ показателей ликвидности

![]()

![]()

![]()

![]()

![]()

Группировка активов по степени ликвидности

и коэффициент абсолютной ликвидности.

и коэффициент абсолютной ликвидности.

![]()

![]()

какая часть краткосрочных обязательств может быть погашена денежной наличностью, имеющейся.

Коэффициент быстрой (срочной) ликвидности= денежные средства, краткосрочная дебиторская задолженность, краткосрочные финансовые вложения по приобретенным ценностям / сумма краткосрочных финансовых обязательств.

Больше

2.

Больше

2.

19.Анализ инвестиций

Инвестиции – долгосрочные вложения средств в активы предприятия с целью расширения масштабов деятельности, увеличения прибыли, повышения конкурентоспособности и рыночной устойчивости предприятия.

Задачи анализа инвестиций:

1)определить объем инвестиционных средств и их источники

2) проанализировать использование инвестиционных средств согласно жизненному циклу инвестиций

3)прогноз эффективности или отдача инвестиций

По объектам вложения инвестиции:

1) Прямые (реальные) – финансовые средства, направленные на развитие предприятия, включая обновление имеющейся материально-технической базы, разработку моделей продукции и способов ее изготовления, создание и наращивание новых производственных мощностей, продвижение товара на рынок и стимулирование сбыта, инновационные нематериальные активы.

2) Финансовые (портфельные) – краткосрочные (в другом учебнике – долгосрочные) финансовые вложения в ценные бумаги, акции других предприятий, вложение в федеральные, муниципальные, корпоративные облигации, участие как учредитель в других предприятиях с целью дополнительного получения доходов.

Анализ объемов инвестиционной деятельности начинать с изучения общих показателей: валовые инвестиции и чистые инвестиции.

Валовые инвестиции – объем всех инвестиций в отчетном периоде.

Чистые инвестиции – валовые инвестиции – сумма амортизационных отчислений в отчетном периоде.

Если ЧИ>0, занимает положительный вес в общей сумме ВИ, то повышение экономического потенциала предприятия, наращивающего значительную часть прибыли в инвестиционный процесс.

Если ЧИ<0, то снижение производственного потенциала, проедает организация, фирма прибыль и часть амортизационного фонда.

ЧИ=0, то это значит, инвестирование осуществляется только за счет амортизационных отчислений, на фирме, в организации отсутствует экономический рост, не создается база для роста прибыли.

![]()

Оценка экономической привлекательности инвестиционного проекта:

а) Срок окупаемости – число лет, необходимых для возмещения первоначальных затрат, отношение суммы капиталовложений (инвестиционные затраты) к размеру годовой прибыли (чистая прибыль)

б) Индекс рентабельности (IR) = чистая прибыль / инвестиционные затраты * 100

в) средняя рентабельность проекта – чистая прибыль/ средняя за период величина капиталовложений.

г) показатель чистой текущей стоимости (NVP) – разность совокупного дохода от реализации продукции, рассчитанного за период реализации проекта (Bt), и всех суммарных расходов за тот же период (Ct), с учетом фактора времени.

Если суммарное значение денежных потоков равно 0, то поступлений от проекта хватает только на возврат вложенного капитала, если оно положительно, то проект обеспечивает больше поступлений, чем необходимо для обслуживания долга и выплат минимального уровня дохода инвесторам и учредителям.

NVP= сумма (Bt-Ct)/(1+r)^t, гдеr– ставка процента,t– годы жизни проекта.

д) Дисконтированный срок окупаемости – срок окупаемости проекта, определяемый как период, который требуется для возмещения первоначального капитала по средством накопленных чистых реальных денег, полученных в результате осуществления проекта.

20.Документальное оформление результатов анализа

Любые результаты аналитического исследования деятельности предприятия в целом или его подразделений должны быть оформлены в виде документов. Это может быть объяснительная записка, справка, заключение.

Объяснительная записка обычно составляется при направлении результатов анализа в вышестоящую организацию. Если результаты анализа предназначены для внутрихозяйственного использования, они оформляются в виде справки. Заключение пишется, когда анализ проводится вышестоящими органами управления.

Содержание объяснительной записки должно быть достаточно полным. Кроме выводов о результатах хозяйственной деятельности и предложений по их улучшению, объяснительная записка должна содержать общие вопросы – экономический уровень развития хозяйства, условия хозяйствования, результаты выполнения планов по отдельным направлениям деятельности. Аналитическая часть объяснительной записки должна быть обоснованной, конкретной по стилю. Она может содержать сами аналитические расчеты, таблицы, где сгруппированы необходимые для иллюстрации данные, графики, диаграммы и т.д. При ее оформлении особое внимание нужно уделять предложениям, которые вносятся по результатам анализа. Они в первую очередь должны быть всесторонне обоснованными и направленными на улучшение результатов хозяйственной деятельности, освоение выявленных внутрихозяйственных резервов.

Что касается справки и заключения, то их содержание в отличие от объяснительной записки может быть более конкретным, акцентированным на отражении недостатков или достижений, выявленных резервов, способов их освоения. Здесь может быть опущена общая характеристика предприятия и условий его деятельности.

Отдельно следует остановиться на бестекстовой форме оформления результатов анализа. Она состоит из постоянного макета типовых аналитических таблиц и не содержит объяснительного текста.

Такой порядок оформления результатов анализа в последнее время находит все большее применение. Он рассчитан на высококвалифицированных работников, способных самостоятельно разобраться в обработанной и систематизированной информации и принять необходимые решения.

На практике наиболее существенные результаты анализа могут заноситься в специально предусмотренные для этого разделы экономического паспорта предприятия. Наличие таких данных за несколько лет позволяет рассматривать результаты хозяйственной деятельности в динамике, обеспечивает его преемственность за отдельные отрезки времени.

21.Планирование и информационное обеспечение ЭА

Важная роль анализа в подготовке информации для планирования и прогнозирования результатов деятельности, оценки качества и обоснованности плановых показателей, в проверки и объективной оценки их выполнения.

Разработка планов для предприятия представляет собой принятие решений, которые обеспечивают развитие предприятия в будущем. При этом учитываются результаты деятельности за предыдущие периоды, изучаются тенденции развития экономики предприятия, выявляются дополнительные резервы производства.

Анализ хозяйственной деятельности базируется на использовании экономической информации.

Экономическая информация – совокупность сведений, характеризующих экономическую сторону предприятия и являющихся объектом передачи, хранения, преобразования.

Создаие рационального потока информации должно опираться на определенные принципы:

Выявление информационных потребностей и способов наиболее эффективного их удовлетворения, объективность отражения производства, обращения, распределения, потребления, использования природных, трудовых, материальных, финансовых ресурсов, единство информации, поступающей из различных источников, оперативность информации.

Взаимосвязь экономического анализа и информации выражается в том, что в процессе анализа осуществляется контроль за самой информацией, которая служит исходной базой для проведения анализа.

С позиции объективности отражения действительности различают достоверную и недостоверную информацию.

По признаку насыщенности информация разделяется на недостаточную, достаточную, избыточную.

Информация полезная и бесполезная.

По применяемости постоянная и переменная. По влиянию на источник информации активная, пассивная.

По стадиям образования информация:

1) первичная – исходная информация, возникающая в ходе производственно-хозяйственной деятельности(данные в нарядах).

2) вторичная – информация, которая получается в результате обработки первичной информации:

2.1) промежуточная (данные в бухгалтерских счетах).

2.2) результативная – отчетность предприятия

Оперативный экономический анализ использует данные первичной и вторичной промежуточной экономической информации, а комплексный анализ за период основывается на вторичной результативной информации.

По функциям в процессе управления:

1) информация по конструкторская и технологическая подготовка производства

2)нормативная, плановая, оперативная, бухгалтерская, статистическая.

На основе этих видов информации оформляется отчетность как особый вид информации.

Также используются внеучетные и внеплановые данные.

В настоящее время формирование экономической информации связано с функциональными отделами предприятия. Характеристику экономической информации удобнее давать с подразделением ее на функции.

Экономическая информация по субъектам, проводящим анализ работы предприятий или его подразделений:

1)внутренняя

2)внешняя.

1)и 2) делятся по подразделениям и организациям тоже.

Информация по объектам, которые характеризуются этой информацией по назначениям и целям ее использования. Объектами могут быть подразделения, отдельные стороны работы предприятия или подразделений

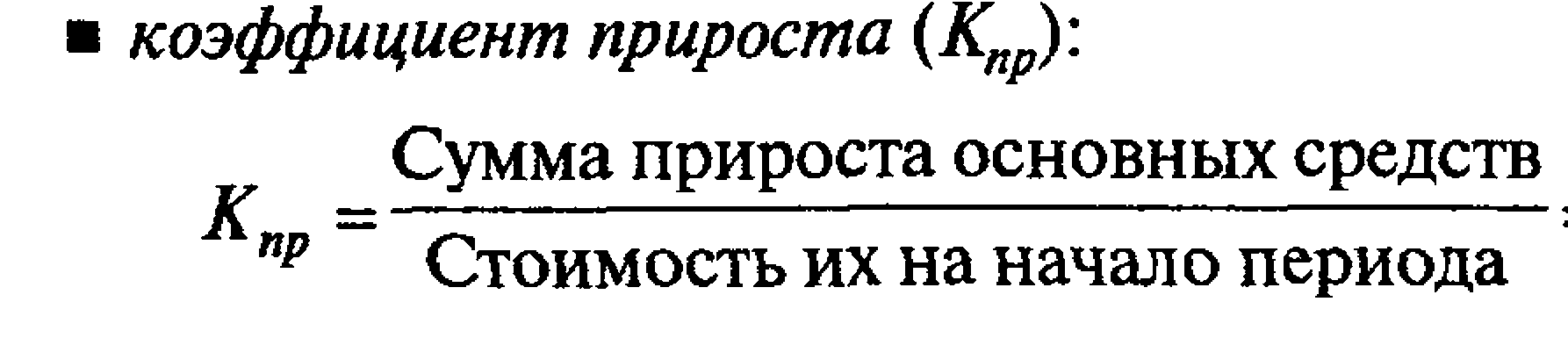

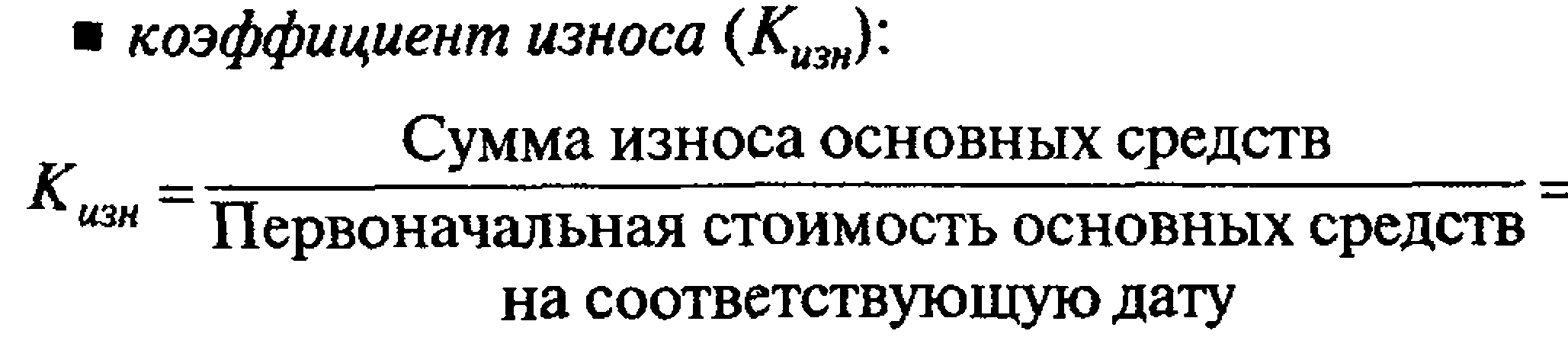

22.Анализ обеспеченности предприятия Основными фондами и эффективности их использования

Основные фонды – часть имущества предприятия, используемая в качестве средств труда при производстве продукции, оказании услуг, либо для управленческих нужд в течении периода более 12 месяцев и стоимостью более 20000 руб.

Анализ ОС обычно начинается с изучения наличия ОС, их структуры, динамики.

ОФ:

1)промышленно-производственные

2)непромышленные

3)средства непроизводственного назначения

Активная часть ОС – фонды, непосредственно воздействующие на предмет труда, перемещающие его в процессе производства, контролирующие ход процесса производства (машины, транспорт, измерительные приборы)

Пассивная часть ОФ – создают благоприятные условия для работы активной части.

Такая детализация необходима для выявления резервов повышения эффективности использования ОС на основе детализации их структуры.

В процессе анализа изучается динамика этих показателей, выполнение плана по ним, произодятся межотраслевые сравнения.

23.Основные правила, организационные формы и исполнители экономического анализа

Несмотря на разнообразие объектов, анализ и диагностика их финансово-хозяйственной деятельности подчинены следующим единообразным принципам(правилам): научного обоснования,государственного подхода, плановости, комплексности, системности, объективности, своевременности, действенности, демократичности и эффективности.

Научное обоснование анализа и диагностики финансово-экономической деятельности предприятий состоит в разработке и использовании показателей, методов и методик, отражающих экономические законы, закономерности, тенденции развития современного рыночного хозяйства.

Государственный подход к анализу заключается в использовании таких методов и методик, которые сочетали бы интересы всех уровней управления - как муниципальных, так и региональных и федеральных - в результатах деятельности предприятий

Принцип плановости предусматривает не только регулярность проведения анализа, но и планомерность подготовки методик.

Комплексность анализа состоит во всестороннем рассмотрении влияния факторов как внешних, так и внутренних, как технических, так и экономических, социальных и т.д. на результаты деятельности субъекта хозяйствования, представленного сложной иерархической системой с детерминированными и стохастическими связями.

Принцип системности анализа проявляется в том, что все стороны явлений, происходящих на предприятии, находятся во взаимообусловленных, динамически развивающихся связях.

Принцип объективности анализа заключается в использовании достоверных (как правило, документальных) источников информации. Поэтому и выводы такого анализа должны обеспечивать расчеты, которые подтверждали бы реальное положение дел.

Экономический анализ должен быть своевременным, т.е. таким, чтобы его результаты, диагностирующие состояние анализируемого объекта, можно было использовать для своевременного принятия соответствующих мер, направленных на предупреждение убытков и сбоев в работе хозяйственной системы.

Из всего вышеизложенного вытекает принцип действенности анализа. Это означает, что выводы анализа и построенные на них предложения можно применить на практике и использовать в оперативной и в плановой деятельности предприятия.

Принцип демократичности анализа предусматривает открытость, гласность действий, отражающих результаты партнерской деятельности всего коллектива предприятия, что создает стимулы для всех работающих искать резервы для повышения эффективности хозяйственной деятельности.

Принцип эффективности анализа заключается в объединении усилий всех работников предприятия в использовании его результатов для улучшения условий хозяйствования на благо интересов каждого работающего, коллектива предприятия, интересов региона и государства в целом как в экономическом и экологическом, так и в социальном и других планах.

Организационные формы анализа хозяйственной деятельности предприятия и его исполнители определяются составом аппарата и техническим уровнем управления.

На крупных промышленных предприятиях деятельностью всех экономических служб управляет главный экономист, который является заместителем директора по экономическим вопросам. Он организует всю экономическую работу на предприятии, в том числе и по анализу хозяйственной деятельности. В непосредственном его подчинении находятся лаборатория экономики и организации производства, планово-экономический отдел, отделы труда и заработной платы, бухгалтерского учета, финансовый и т.д. В отдельное структурное подразделение может быть выделен отдел или группа экономического анализа. На средних и мелких предприятиях возглавляет аналитическую работу начальник планового отдела или главный бухгалтер. Для координации аналитической работы могут создаваться также технико-экономические советы, в состав которых входят руководители всех отделов и служб предприятия.

Экономический анализ входит в обязанности не только работников экономических служб, но и технических отделов (главного механика, энергетика, технолога, новой техники и др.). Им занимаются также цеховые службы, руководители бригад, участков и т.д. Только общими усилиями совместной работы экономистов, техников, технологов, руководителей разных производственных служб, обладающих разносторонними знаниями по изучаемому вопросу, можно комплексно исследовать поставленную проблему и найти наиболее оптимальный вариант ее решения.

Примерная схема распределения функций анализа хозяйственной деятельности может быть представлена следующим образом.

Производственный отделанализирует выполнение плана выпуска продукции по объему и ассортименту, ритмичность работы, повышение качества продукции, внедрение новой техники и технологий, комплексной механизации и автоматизации производства, работу оборудования, расходование материальных ресурсов, длительность технологического цикла, комплектность выпуска продукции, общий технический и организационный уровень производства.

Отдел главного механика и энергетикаизучает состояние эксплуатации машин и оборудования, выполнение планов-графиков ремонта и модернизации оборудования, качество и себестоимость ремонтов, полноту использования оборудования и производственных мощностей, рациональность потребления энергоресурсов.

Отдел технического контроляанализирует качество сырья и готовой продукции, брак и потери от брака, рекламации покупателей, мероприятия по сокращению брака, повышению качества продукции, соблюдению технологической дисциплины и т.д.

Отдел снабженияконтролирует своевременность и качество материально-технического обеспечения производства, выполнение плана поставок по объему, номенклатуре, срокам, качеству, состояние и сохранность складских запасов, соблюдение норм отпуска материалов, транспортно-заготовительные расходы и др.

Отдел сбытаизучает выполнение договорных обязательств и планов поставок продукции потребителям по объему, качеству, срокам, номенклатуре, состояние складских запасов и сохранность готовой продукции.

Отдел труда и заработной платыанализирует уровень организации труда, выполнение плана мероприятий по повышению его уровня, обеспеченность предприятия трудовыми ресурсами по категориям и профессиям, уровень производительности труда, использование фонда рабочего времени и фонда зарплаты.

Отдел бухгалтерского учета и отчетности(бухгалтерия) анализирует выполнение сметы затрат на производство, себестоимость продукции, выполнение плана прибыли и ее использование, финансовое состояние, платежеспособность предприятия и т.п.

Планово-экономический отделилиотдел экономического анализаосуществляет составление плана аналитической работы и контроль за его выполнением, методическое обеспечение анализа, организует и обобщает результаты анализа хозяйственной деятельности предприятия и его структурных подразделений, разрабатывает мероприятия по итогам анализа.

Такая совместная работа по проведению АХД позволяет обеспечить его комплексность и, главное, более квалифицированно, глубже изучить хозяйственную деятельность, ее результаты, полнее выявить неиспользованные резервы.

Периодически анализ экономики предприятия проводится вышестоящими органами управления.Специалисты этих органов могут изучать отдельные вопросы или проводить комплексный анализ хозяйственной деятельности предприятия. По результатам этого анализа органы управления могут в некоторой степени изменять экономические условия деятельности предприятия.

Вневедомственный АХДвыполняется статистическими, финансовыми органами, налоговыми инспекциями, аудиторскими фирмами, банками, инвесторами, научно-исследовательскими институтами и т.д. Статистические органы, например, обобщают и анализируют статистическую отчетность и результаты представляют в соответствующие министерства и ведомства для практического использования. Налоговые инспекции анализируют выполнение предприятиями планов по прибыли, по отчислению налогов в государственный бюджет, ведут контроль за рациональным использованием материальных и финансовых ресурсов. Банки и другие инвесторы изучают финансовое положение предприятия, его платежеспособность, кредитоспособность, эффективность использования кредитов и др.

Предприятия могут пользоваться также услугами специалистов аудиторских и консультационных фирм.

Использование всех форм внутрихозяйственного, ведомственного, вневедомственного и общественного контроля и анализа создает возможности для всестороннего изучения хозяйственной деятельности предприятия и наиболее

24.Анализ технического уровня развития предприятия

Основные направления анализа технического уровня хозяйственной деятельности:

Показатели технического уровня развития производства можно разделитьна три 3 группы:

1) показатели уровня применяемых орудий труда

2)показатели уровня технологии производства

3) показатели качества выпускаемой продукции

Технический уровень производствана предприятии анализируется в следующих аспектах:

1)обеспеченность предприятия средствами труда

2) качество применяемой техники, технологий производства и выпускаемой продукции

3)внедрение и освоение прогрессивной техники и технологий

1) Показатели уровня применяемых орудий труда:

Обеспеченность предприятия средствами труда характеризуется показателями:

1.1) фондовооруженности труда – стоимость ОФ производственного назначения к численности ППП (промышленно-производственный персонал).

1.2)технической вооруженности труда – стоимость машин и оборудования к числу рабочих в смене с наибольшим их количеством

1.3)энерговооруженности – суммарная энергия, полученная со всех двигателей и аппаратов на предприятии, с учетом приобретенной энергии со стороны, к числу человеко-часов, отработанных производственными рабочими:

1.3.1) потенциальная энерговооруженность – суммарная мощность всех двигателей и аппаратов к среднему числу рабочих в наибольшую смену.

1.3.2) фактическая энерговооруженность – величина фактически использованной электроэнергии к количеству отработанных человеко-часов всеми рабочими.

Динамика показателей технической, фондо- и энерговооруженности труда отражает развитие технического прогресса, его динамику, необходимо сравнивать эти показатели с динамикой роста производительности труда.

2) Показатели уровня технологий.

К ним относятся удельный вес передовых технологических процессов, коэффициенты механизации, прочности и оснащенности производства. Удельный вес передовых технологических процессов определяется отдельно по цехам и производствам предприятия.

Новизна, совершенство технологий находят свое отражение в показателях экономичности, производительности труда, качества продукции, условий труда.

Уровень прогрессивности технологического процесса показывает трудоемкость единицы продукции. Чем ниже трудоемкость изделия, тем совершеннее технология.

Уровень унификации и стандартизации – увеличить партийность производства, построить технологию производства мелкосерийной продукции по принципам крупносерийного производства.

3) Показатели качества продукции.

Различают производственные и потребительские свойства продукции. Производственные свойства продукции формируются в процессе ее разработки и достигаются на стадии изготовления. Потребительские свойства нацелены на удовлетворение запросов потребителей.

Важным направлением анализа качества продукции есть изучение соответствия параметров машин, станков, оборудования реальной потребности в них в данный период. Несоответствие параметров машин реальной потребности наносит хозяйству значительный материальный ущерб.__________

Технологичность– показатель технического уровня продукции характеризуется экономичностью материалов, заготовок, используемых в изготовлении продукции. Чем выше количество стандартизованных деталей, точность готовых деталей, тем выше технологичность продукции.

Технико-технологический уровень характеризуют также удельными затратами– затраты на производство данного изделия к его весу, мощности, производительности.

25.Анализ себестоимости

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. В себестоимости продукции отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом

Себестоимость продукции является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот.

Кроме того, в практике планирования, учета, калькулирования и анализа различают цеховую, производственную и полную себестоимость. Цеховая себестоимость продукции складывается из затрат (прямых и косвенных) всех цехов не ее изготовление. Производственная себестоимость формируется из всех затрат предприятия, связанных с процессом производства и управления. Полная себестоимость состоит из производственной себестоимости и внепроизводственных расходов (т.е. расходов, связанных с реализацией продукции покупателям).

Анализ себестоимости продукции по калькуляционным статьям

Перечень калькуляционных статей:

1)сырье и материалы

2)топливо и энергия на технологические цели

3)заработную плату производственных рабочих

4)начисления на заработную плату производственных рабочих

5)общепроизводственные расходы

6)общехозяйственные расходы

7)прочие производственные расходы

8)коммерческие расходы

1-7 – производственные расходы, непосредственно связаны с обслуживанием производственного процесса. 1-7 – производственная себестоимость.

Коммерческие расходы – расходы, связанные с реализацией продукции: затраты на упаковку, рекламу, хранение, частично транспортные расходы. Это полная себестоимость продукции.

Прямые затраты – 1-3.

Косвенные затраты –связаны с производством всей продукции или нескольких ее видов и относятся на себестоимость конкретных изделий косвенно – с помощью процентов или коэффициентов.

Анализ затрат по элементам.

Группировка по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов в общей сумме расходов. При этом по элементам материальных затрат отражаются только покупные материалы, изделия, топливо и энергию. Оплата труда и отчисления на социальные нужды отражаются только применительно к персоналу основной деятельности.

Группировка расходов по элементам позволяет осуществлять контроль за формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и овеществленного труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости отдельных видов нормируемых оборотных средств, а также для других расчетов отраслевого, национального и народнохозяйственного уровня

Рассчитанные поэлементно затраты всех материальных и топливно-энергетических ресурсов используются для определения планового уровня материальных затрат и оценки его соблюдения. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материалоемкости, трудоемкости и фондоемкости производства….

Анализ затрат на рубль товарной продукции.

В большинстве отраслей промышленности задание по себестоимости утверждается предприятием в виде предельного уровня затрат на рубль товарной продукции.

Показатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля обезличенной продукции. Он исчисляется как частное от деления полной себестоимости всей товарной продукции на ее стоимость в оптовых ценах предприятия. Это — наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость.

Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают 4 фактора, которые находятся с ним в прямой функциональной связи:

1)изменение структуры выпущенной продукции

2)изменение уровня затрат на производство отдельных изделий

3)изменение цен и тарифов на потребленные материальные ресурсы

изменение оптовых цен на продукцию.

29.Анализ состава и динамики прибыли

При

Анализируя состав и динамику прибыли следует учесть, что она во многом зависит от учетной политики предприятия.

30.Анализ использования прибыли

ления

ления

![]()

![]()

![]()

![]()

32.Анализ факторов влияющих на снижение себестоимости продукции

Факторы, влияющие на уровень снижения затрат, отражают совокупность частных причин (обстоятельств), обуславливающих изменение условий производства по направлениям их воздействия на производственный процесс с целью их снижения. Они связаны с экономией затрат по всем видам ресурсов (по всем статьям и элементам). Снижение затрат на продукцию (работ, услуг) необходимо для следующего:

- увеличение прибыли от реализации продукции

- повышение конкурентоспособности производимой продукции за счет возможности установления более низкой договорной цены по сравнению со своими конкурентами

- производство новой продукции и внедрения прогрессивных технологий

направлениями снижения затрат в области производства являются:

- технический прогресс

- совершенствование организации и управления производством

- использование эффективного сырья, материалов, машин и оборудования, технологических процессов

Снижение затрат на продукцию, работы, услуги зависит от нескольких групп факторов: технологических, организационных и экономических. Технологические факторы связаны с техникой и технологией производства. Они предусматривают:

а) повышение прогрессивности и качества продукции, работ,услуг

б) применение более современного и высокопроизводительного оборудования и техники

в) повышения степени механизации и автоматизации производства

г) применение ресурсных и энергосберегающих технологий

д) повышение уровня технической и энергетической вооруженности труда

е) ускорение внедрения достижений новой техники и инструментов

ж) применение высокоэффективных материалов.

Организационные факторы связаны с организацией производства и труда и их управлением и включают:

а) повышения уровня концентрации, специализации и кооперирования

б) сокращения длительности производственного цикла

в)обеспечения ритмичности производства и других условий рациональной организации труда

г)сокращение и полная ликвидация производственного брака, простоев оборудования и рабочих

д) повышение квалификации работников и подбор кадров согласно технического уровня производства.

Экономические факторы состоят в повышении уровня управления и методов хозяйствования. Они включают:

а) совершенствование производственной структуры предприятия

б) повышения уровня плановой, учетно-контрольной и аналитической работы

в) улучшение социальных условий жизни трудового коллектива

г) повышение культуры производства

д) повышение компетентности административно-управленческого персонала предприятия.

Все факторы, влияющие на уровень снижения затрат можно подразделить по масштабам их действия: общегосударственные, внутриотраслевые и внутрипроизводственные.

Общегосударственные связаны с политикой правительства в области экономических отношений. Внутриотраслевые факторы могут быть представлены процессом совершенствования нормативов системы цен на продукцию и в области планирования производственной деятельности, принятия ценовых и тарифных, трудовых (отраслевых) соглашений, регулирующих отдельные виды затрат. Внутрипроизводственные факторы связаны с улучшением использования всех имеющихся у предприятия материально-технических, трудовых и финансовых ресурсов. Они главным образом зависят от результатов деятельности предприятия, могут быть также независимыми от них.

Кроме перечисленных группировок, факторы по признакам использования подразделяются на перспективные и текущие, а по способам выявления — явные и скрытые.

С точки зрения влияния факторов на данное явление различают факторы первого, второго, K-го порядка от объективно обусловленных факторов следует отличать субъективные. Они еще подразделяются на внешние и внутренние и, основные и второстепенные.

Классификация факторов, определяющих экономические категории и показатели снижения затрат на продукцию (работ, услуг) является основой классификации резервов производства. Под резервами следует понимать неиспользованные возможности снижения затрат при данном уровне состояния производства и экономических отношений. Устранение всякого рода потерь и нерациональных затрат это главный путь использования производственных резервов. Другой путь связан с большими возможностями ускорения научно-технического прогресса и использования достижений науки и техники, как главного рычага повышения эффективности производства

На конечные результаты производственной деятельности предприятия резервы влияют также за счет изменения характера производства и перехода от экстенсивных методов к интенсивным методам. Факторы снижения затрат воздействуют на резервы обеспечивая при этом повышения объема продукции (работ, услуг), улучшения их качества, совершенствования структуры и ассортимента изделий. Они также создают условия для повышения прибыльности предприятия, повышения уровня его рентабельности и укрепления финансового положения. Их действие определяется многими факторами производственного, экономического и организационного порядка.

33.Анализ деловой активности предприятия

При определении финансового состояния большое значение имеет анализ показателей деловой активности. Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев. Качественные критерии определяются емкостью рынков продаж (внутренних и внешних), деловой репутацией предприятия, его конкурентоспособностью, наличием постоянных поставщиков и покупателей готовой продукции (услут) и др. Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. Среди абсолютных показателей необходимо выделить объем продаж готовой продукции, товаров, работ, услуг (оборот), прибыль, размер авансированного капитала (активов), а также динамику дебиторской и кредиторской задолженности.

Целесообразно сравнивать эти параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними:

TN> ТВ> ТА> 100%,

где TN - темпы роста прибыли, %; ТВ - темпы роста выручки от продажи товаров (продукции, работ, услут), %; ТА - темпы роста активов, %.

Эффективность хозяйственной деятельности измеряется одним из двух способов - либо относительно величины авансированных ресурсов, либо - в зависимости от величины их потребления. Эти показатели характеризуют уровень деловой активности предприятия:

• Эффективность авансированных ресурсов = Стоимость реализованной продукции или Прибыль от реализации / Авансированные ресурсы.

• Эффективность потребленных ресурсов = Стоимость реализованной продукции или Прибыль от реализации / Потребленные ресурсы.

Соотношение между динамикой продукции и динамикой ресурсов (затрат) определяет характер экономического роста предприятия. Экономический рост производства может быть достигнут как экстенсивным, так и интенсивным способами.

Финансовый аспект деловой активности предприятия проявляется прежде всего в скорости оборота его средств. Рентабельность предприятия отражает не только уровень прибыльности, но и деловой активности. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности.

Для определения деловой активности применяется система показателей:

1 Общий коэффициент оборачиваемости представляет собой отношение объёмов выручки от реализации к активу баланса. отражает скорость оборота (число оборотов за период) всего капитала

2. Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала предприятия (оборотов):

D2= Выручка от реализации/средняя за период величина собственного капитала или источникам собственных средств (стр. 490 - стр. 465 - стр. 478).

3. Коэффициент оборачиваемости оборотных средств предприятия показывает скорость оборота оборотных средств предприятия:

Dз= Выручка от реализации/средняя за период величина оборотных средств (стр. 290).

4. Коэффициент оборачиваемости денежных средств:

D4= Выручка от реализации/ средняя за период величина денежных средств (стр. 260).

5. Коэффициент оборачиваемости дебиторской задолженности показывает количество оборотов дебиторской задолженности:

Ds= Выручка от реализации/средняя за период величина дебиторской задолженности

(стр. 230 + стр. 240).

6. Коэффициент оборачиваемости материально-производственных запасов определяет скорость оборота запасов и затрат:

D6= Выручка от реализации/средняя за период величина МПЗ (стр. 210).

7. Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

D7= Выручка от реализации /средняя за период величина кредиторской задолженности (стр. 620).

Коэффициент оборачиваемости запасов находится как отношение суммарных затрат на производство и реализацию продукции к запасам и затратам предприятия

34.Анализ кредитоспособности предприятия

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и его возврата в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, текущим финансовым состоянием и возможностью при необходимости мобилизовать денежные средства из различных источников.

При анализе кредитоспособности используют целый ряд показателей. Наиболее важными являются: норма прибыли на вложенный капитал и ликвидность.

Норма прибыли на вложенный капитал определяется отношением суммы прибыли к общей сумме пассива по балансу

Ликвидность хозяйствующего субъекта — способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств, т. е. средств, которые могут быть использованы для погашения долгов (наличные деньги, депозиты, ценные бумаги, реализуемые элементы оборотных средств и др.). По существу ликвидность хозяйствующего субъекта означает ликвидность его баланса. Ликвидность баланса выражается в степени покрытия обязательств хозяйствующего субъекта его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность хозяйствующего субъекта и предполагает постоянное равенство между активами и обязательствами как по общей сумме, так и по срокам наступления. Методика анализа ликвидности баланса состоит в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, объединенными по срокам их погашения и в порядке возрастания сроков.

![]()

![]()

какая часть краткосрочных обязательств может быть погашена денежной наличностью, имеющейся.

В зависимости от величины коэффициента абсолютной ликвидности хозяйствующий субъект принято квалифицировать как:

ограниченно кредитоспособный = от 1 до 1,5;

некредитоспособный < 1,0.

Ликвидность хозяйствующего субъекта также характеризуется коэффициентом финансовой устойчивости и коэффициентом привлечения средств.

Коэффициент привлечения средств представляет собой отношение задолженности к сумме текущих активов или к одной из их составляющих. Отражает степень финансовой независимости предприятия от заемных источников. Чем этот коэффициент ниже, тем выше кредитоспособность организации.

соотношение стоимости материальных оборотных средств и величин собственных и заемных источников их формирования определяет устойчивость финансового состояния предприятия.

Возможно выделение четырех типов финансовой устойчивости: 1) абсолютная устойчивость финансового состояния (наблюдается при излишке собственных оборотных средств) 2) нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность

3) неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств

Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов и затрат). Если условия не выполняются, то финансовая неустойчивость считается ненормальной и отражает тенденцию к существенному ухудшению финансового состояния. 4) кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности и просроченных ссуд.

Одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств является коэффициент автономии, рассчитываемый как соотношение собственных и заемных средств. Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Нормальное ограничение означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Выполнение ограничения важно не только для самого предприятия, но и для его кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущем.

Существенной характеристикой устойчивости финансового состояния является коэффициент маневренности, равный отношению собственных оборотных средств предприятия к общей величине источников собственных средств. Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние Одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности собственными средствами, равный отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия. Его нормальное ограничение, получаемое на основе статистических усреднений данных хозяйственной практики, имеет следующий вид: К > 0,6 - 0,8. 35.Анализ резервов увеличения выпуска продукции

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования – умножение дополнительного его количества на фактическую величину среднегодовой выработки в отчетном периоде или на фактическую величину всех факторов, из которых она состоит.

Р↑ВПк=Р↑К*ГВ1=Р↑К*Д1*Ксм1*П1*ЧВ1

К – количество оборудования

Д1 – количество отработанных дней единицей оборудования в отчетном периоде

Ксм1 – коэффициент сменности работы оборудования в отчетном периоде

П1 – средняя продолжительность смены в отчетном периоде

ЧВ1 – фактическая среднечасовая выработка в отчетном периоде, выработка продукции за 1 машино-час на оборудовании

36.Анализ резервов увеличения фондоотдачи

37.Анализ фондовооруженности

Внедрение новой техники, передовой технологии, механизации и автоматизации производственных процессов с целью увеличения объема производства продукции и повышения производительности труда приводят к росту ОФ предприятия, укреплению его материально-технической базы. В связи с этим с каждым годом возрастает доля ОФ, приходящихся на одного работающего. Следовательно, повышается фондовооруженность труда, которую определяют как отношение стоимости ОФ к среднесписочной численности промышленно-производственного персонала (ППП). Рост фондовооруженности труда должен сопровождаться ростом производительности труда. При этом темпы роста производительности труда должны быть выше темпов роста фондовооруженности труда.

Важным показателем оснащенности предприятия основными средствами является показатель фондовооруженности. Он рассчитывается как отношение среднегодовой стоимости основных средств к среднесписочному количеству работающих на данном предприятии и показывает сколько основных средств ( в рублях) приходится на одного работающего. Этот показатель отражает оснащенность одного работающего, рабочего и рабочего основного производства соответственно всеми основными средствами, основными производственными средствами и активной их частью

38.Анализ затрат труда

Продуктивность — способность эк системы производить полезную продукцию и меры реализации этой способности.

Эффектив труда — важнейший эк пок-ль, хар результативность трудовой деятельности людей; выражается в достижении наибольшего эффекта при мин затратах труда.

Производит труда — эффективность конкретного труда. Измеряется кол изделий, операций, созданных или совершенных в ед времени, или величиной времени, затр на ед продукта труда.

Основные пок-ли

производительности труда

- выработка

(показывает, сколько продукции произведено

на ед затрат труда) и трудоемкость

(величина

затрат труда, рабочего времени, на

производство ед продукции). Они обратные

друг другу:![]()

![]() где:W

– выработка;Q

– объем продукции (работ, услуг) в соот

ед; T

– затраты труда на выпуск продукции

(проведение работ) в соот ед; t

– трудоемкость ед продукции (проведения

работ, оказания услуг).

где:W

– выработка;Q

– объем продукции (работ, услуг) в соот

ед; T

– затраты труда на выпуск продукции

(проведение работ) в соот ед; t

– трудоемкость ед продукции (проведения

работ, оказания услуг).

Объем продукции, работ, услуг (Q) обычно измеряют:

в нат ед (штуках, тоннах, метрах);

в ус ед (в ус-нат ед), когда разные изделия перес в одно условное изделие, в условный сорт (условное топливо с общей теплоп);

в трудовых ед (нормо-часах);

в стоимостных ед (рублях, долларах).

Затраты труда (Т) обычно измеряют в:

1)человеко-часах;

2)человеко-днях;:

3)среднесписочной численности персонала (в среднес численности ППП, среднесп численности рабочих).

Эк эффективность производства — результативность производства, хар отношением полученного эк эффекта, результата к затратам факторов, ресурсов, обусловившим получение этого результата, достижение наибольшего объема производства с применением ресурсов опред стоимости.

Трудоемкость - величина затрат труда, рабочего времени, на производство ед продукции

![]() где:

t–

трудоемкость ед продукции (проведения

работ, оказания услуг); Q–

объем продукции (работ, услуг) в соот

ед; T–

затраты труда на выпуск продукции

(проведение работ) в соот ед; W

– выработка.

где:

t–

трудоемкость ед продукции (проведения

работ, оказания услуг); Q–

объем продукции (работ, услуг) в соот

ед; T–

затраты труда на выпуск продукции

(проведение работ) в соот ед; W

– выработка.

Разновидности трудоемкости: общую, структурную, удельную и относительную.

Общая трудоемкость характеризует суммарные затраты труда на изготовление ед продукции. С помощью структурной трудоемкости определяют затраты труда по профессиям или по цехам предприятия, например, токарей, литейщиков, сварщиков. Удельную трудоемкость - отношение общей трудоемкости к одному из пок-лей, например, к массе, к вместимости, длине. Отн трудоемкость - отношение трудоемкости проектируемого изделия к принятой для сравнения трудоемкости.

По характеру затрат труда трудоемкость может быть:

1)нормативная – величина необходимых затрат труда (рабочего времени) на производство ед продукции при сложившихся организ-технических условиях; определяется по действующим нормам времени, обслуживания, штатным расписанием;

2)фактическая– затраты труда (рабочего времени), кот факт имели место в тот или иной период времени;

3)плановая – затраты труда (рабочего времени), установленные на планируемый период, с учетом планируемых изменений этих затрат по сравнению с факт в результате проведения организ-технических мероприятий.

Между трудоемкостью

факт и норм сущ-т зависимость:![]() гдеtф

– трудоемкость факт;tв

– трудоемкость норм, Кн

– к-т выполнения норм.

гдеtф

– трудоемкость факт;tв

– трудоемкость норм, Кн

– к-т выполнения норм.

В зависимости от состава затрат труда трудоемкость может быть:

1)технологическая - если учитываются затраты труда только основных рабочих, непосредственно участвующих в изготовлении продукции;

2)обслуживания - включает затраты труда рабочих, обслуживающих производство в основных и вспомогательных цехах;

3)производственная

- включает

затраты труда всех рабочих: основных и

обслуживающих, т.е.

![]()

4)управления - затраты труда руководителей, специалистов, технических исполнителей и пр;

5)полная трудоемкость включает затраты труда всего персонала:

![]()

39.Анализ эффективности использования трудовых ресурсов

В современных условиях производства эффективность использования производственных фондов, сырья, улучшение качества и структуры выработанной продукции зависят как от количества работающих, так и от уровня их квалификации.

Весь персонал предприятия делится на две группы: промышленно-производственный персонал (ППП) и персонал непромышленных хозяйств.

В процессе анализа фактическая среднесписочная численность отдельных категорий сопоставляется с плановой в абсолютном выражении и в процентах к соответствующей базе, при этом необходимо изучить изменение структуры персонала.

Характеристика движения рабочей силы предприятия с помощью следующих показателей:

-оборота по приёму =___принято работников всего____________

среднесписочная численность работников

-оборота по выбытию =___ уволено работников всего______________

среднесписочная численность работников

-общего оборота = __принято работников + уволено работников__

среднесписочная численность работников

-текучести = уволено по своему желанию и нарушения дисциплины

кадров среднесписочная численность работников

-постоянства кадров = количество работников, проработавших год

среднесписочная численность работников

Анализ производится сравнением показателей отчетного года с показателями предыдущего года.

Анализ фонда зп.

40.Анализ эффективности использования материальных ресурсов

Для характеристики использования материальных ресурсов используется система обобщающих и частных показателей.

Обобщающие показатели:

1)Прибыль на рубль материальных затрат – сумма полученной прибыли от основной деятельности / сумма материальных затрат.

2)Материалоотдача – стоимость произведенной продукции делить на сумма материальных затрат. Сколько произведено продукции с каждого рубля потребленных материальных ресурсов.

3)Материалоемкость – сумма материальных затрат делить на стоимость произведенной продукции. Сколько материальных затрат требуется на производство единицы продукции.

4)Коэффициент соотношения темпов роста объема производства и материальных затрат. Индекс валовой продукции делать на индекс материальных затрат. Характеризует в относительном выражении динамику материалоотдачи.

5)Удельный вес материальных затрат в себестоимости продукции – сумма материальных затрат делить на полная себестоимость произведенной продукции. Динамика показателя удельного веса материальных затрат в себестоимости показывает изменение материалоемкости продукции.

6)Коэффициент материальных затрат – фактическая сумма материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Насколько экономно используются материальные ресурсы, нет ли перерасхода по сравнению с установленными нормами.

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов.

Удельная материалоемкость – характеристика уровня материалоемкости отдельных изделий. В стоимостном выражении = стоимость всех потребленных материалов на единицу продукции к ее оптовой цене. В натуральном, условно-натуральном выражении – количество или масса израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида.

В процессе анализа фактический уровень показателей эффективности использования материальных ресурсов сравнивают с плановым уровнем, изучают их динамику и причины изменения.

Общая материалоемкость зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию.