1) Оценка значимости коэффициентов регрессии.

Найдем

S,

,

,

.

.

=

=

= 0,201/(8-2) = 0,0335;

Отсюда S

= 0,183.

= 0,201/(8-2) = 0,0335;

Отсюда S

= 0,183.

= 0,1025

= 0,1025

=

=

/n*

/n* = 0,0335/(8*0,1025)

= 0,0408; Отсюда

= 0,0335/(8*0,1025)

= 0,0408; Отсюда

=

0,202.

=

0,202.

=

=

*

*

= 0,0408

* 5,165 =

0,211; Отсюда

= 0,0408

* 5,165 =

0,211; Отсюда

=

0,459.

=

0,459.

Проверим значимость обоих коэффициентов:

Значимость

:

:

= 0

= 0

:

:

≠ 0

≠ 0

T

=

/

/ = 0,713415/0,202

= 3,531

= 0,713415/0,202

= 3,531

Данное значение не входит

в интервал ± ,

следовательно, принимаем гипотезу

,

следовательно, принимаем гипотезу

:

:

≠ 0, это говорит нам о том, что коэффициент

значим.

≠ 0, это говорит нам о том, что коэффициент

значим.

Значимость

:

:

= 0

= 0

:

:

≠ 0

≠ 0

T

=

/

/ = 2,557317/0,459=

5,5715

= 2,557317/0,459=

5,5715

Данное значение тоже не

входит в интервал

± ,

следовательно, принимаем гипотезу

,

следовательно, принимаем гипотезу

и

и

является значимым. Этот коэффициент

показывает долю пенсии.

является значимым. Этот коэффициент

показывает долю пенсии.

2) Интервальные оценки коэффициентов регрессии.

Найдем доверительные интервалы.

-

-

*

*

1

1

+

+

*

*

0,16553

1

1

1,2613

1,2613

1ϵ(0,16553;1,2613)

1ϵ(0,16553;1,2613)

-

-

*

*

0

0

+

+

*

*

1,312371

0

0

3,802263

3,802263

0ϵ(1,3124;3,8022)

0ϵ(1,3124;3,8022)

Эти доверительные

интервалы показывают диапазон вокруг

значения наших случайных величин

и

и

,

и мы можем с уверенностью 93% заявлять,

что истинные значения попадут в пределы

этого интервала.

,

и мы можем с уверенностью 93% заявлять,

что истинные значения попадут в пределы

этого интервала.

3) Значимость уравнения регрессии в целом.

Мерой общего качества уравнения регрессии является коэффициент детерминации R2 :

R2

= 1 -

еi2

/

еi2

/

(

yi

-

(

yi

-

)2

.

)2

.

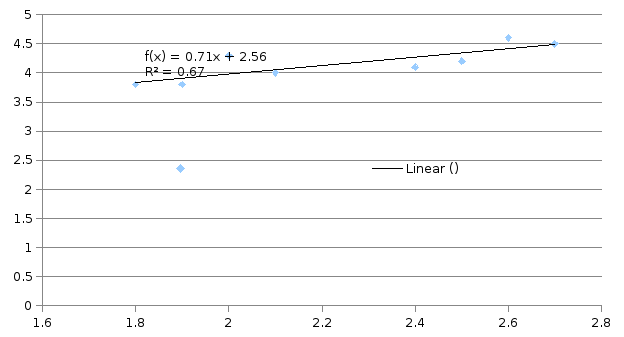

R2 = 1 – 0,201/0,61875= 0,674501

Полученное значение

показывает, что данная математическая

модель, которая описывается уравнением

регрессии

= 2,557317 + 0,713415

= 2,557317 + 0,713415 ,

на 32,5% достоверно описывает экспериментальные

данные, и было использовано достаточное

количество переменных.

,

на 32,5% достоверно описывает экспериментальные

данные, и было использовано достаточное

количество переменных.

6. Прогноз

денежных доходов, направленных на

прирост сбережений и доверительный

интервал для нее, при значении X

=

=

3.

=

3.

Вычислим прогнозируемое значение пенсии, при оплате труда 3 тыс. руб.

= 2,557317 + 0,713415*3 = 4,697562

= 2,557317 + 0,713415*3 = 4,697562

= 2,7123 (уровень значимости

α = 0,07, в таблицу входим со значениями:

α/2 = 0,035, и ν = n

– 2 = 8 – 2 = 6 степенями свободы).

= 2,7123 (уровень значимости

α = 0,07, в таблицу входим со значениями:

α/2 = 0,035, и ν = n

– 2 = 8 – 2 = 6 степенями свободы).

Интервальный прогноз для среднего значения вычисляется следующим образом:

р

р

tкр

S

tкр

S

,

,

построим дополнительную таблицу:

|

n |

|

|

|

|

1 |

1,8 |

-0,450 |

0,203 |

|

2 |

1,9 |

-0,350 |

0,123 |

|

3 |

2,4 |

0,150 |

0,023 |

|

4 |

2,1 |

-0,150 |

0,023 |

|

5 |

2,7 |

0,450 |

0,203 |

|

6 |

2 |

-0,250 |

0,063 |

|

7 |

2,6 |

0,350 |

0,123 |

|

8 |

2,5 |

0,250 |

0,063 |

|

9 |

18 |

0,000 |

0,820 |

|

Сумма |

2,25 |

-0,450 |

0,203 |

|

Среднее |

1,8 |

|

|

-

-

S = 0,183;

= 0,203.

= 0,203.

Доверительный интервал будет заключен в [4,32339; 5,071734]. Следовательно, при прогнозируемом значении прожиточного минимума в 3 тыс. руб., мы можем спрогнозировать пенсию в размере 4,698 тыс. руб.

|

i |

xi |

yi |

x2 |

x*y |

y2 |

yi roof |

ei |

ei^2 |

|

1 |

1,8 |

3,8 |

3,24 |

6,84 |

14,44 |

3,841463415 |

-0,041 |

0,002 |

|

2 |

1,9 |

3,8 |

3,61 |

7,22 |

14,44 |

3,912804878 |

-0,113 |

0,013 |

|

3 |

2,4 |

4,1 |

5,76 |

9,84 |

16,81 |

4,269512195 |

-0,170 |

0,029 |

|

4 |

2,1 |

4 |

4,41 |

8,4 |

16 |

4,055487805 |

-0,055 |

0,003 |

|

5 |

2,7 |

4,5 |

7,29 |

12,15 |

20,25 |

4,483536585 |

0,016 |

0,000 |

|

6 |

2 |

4,3 |

4 |

8,6 |

18,49 |

3,984146341 |

0,316 |

0,100 |

|

7 |

2,6 |

4,6 |

6,76 |

11,96 |

21,16 |

4,412195122 |

0,188 |

0,035 |

|

8 |

2,5 |

4,2 |

6,25 |

10,5 |

17,64 |

4,340853659 |

-0,141 |

0,020 |

|

Сумма |

18 |

33,3 |

41,32 |

75,51 |

139,23 |

|

0,000 |

0,201 |

|

Среднее |

2,25 |

4,1625 |

5,165 |

9,43875 |

17,40375 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

S |

0,18321319 |

|

|

|

|

|

|

|

|

S^2 |

0,033567073 |

|

|

|

|

|

|

|

|

b1 |

0,713414634 |

|

|

|

0,13140625 |

|

|

|

|

b0 |

2,557317073 |

|

|

|

0,13140625 |

|

|

|

|

Sb1^2 |

0,040935455 |

Sb1 |

0,20232512 |

|

0,00390625 |

|

|

|

|

Sb2^2 |

0,211431626 |

Sb2 |

0,45981695 |

|

0,02640625 |

|

|

|

|

R^2 |

0,674501109 |

|

|

|

0,11390625 |

|

|

|

|

|

|

|

|

|

0,01890625 |

|

|

|

|

Sx |

0,320156212 |

|

|

|

0,19140625 |

|

|

|

|

Sy |

0,278107443 |

|

|

|

0,00140625 |

|

|

|

|

r |

0,821280165 |

|

|

|

0,61875 |

|

|

|

|

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

Регрессионная статистика |

|

|

|

|

|

|

|

||||||||

|

Множественный R |

0,821280165 |

|

|

|

|

|

|

|

|||||||

|

R-квадрат |

0,674501109 |

|

|

|

|

|

|

|

|||||||

|

Нормированный R-квадрат |

0,620251293 |

|

|

|

|

|

|

|

|||||||

|

Стандартная ошибка |

0,18321319 |

|

|

|

|

|

|

|

|||||||

|

Наблюдения |

8 |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

Дисперсионный анализ |

|

|

|

|

|

|

|

|

|||||||

|

|

df |

SS |

MS |

F |

Значимость F |

|

|

|

|||||||

|

Регрессия |

1 |

0,417347561 |

0,417347561 |

12,43324251 |

0,012426602 |

|

|

|

|||||||

|

Остаток |

6 |

0,201402439 |

0,033567073 |

|

|

|

|

|

|||||||

|

Итого |

7 |

0,61875 |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 93,0% |

Верхние 93,0% |

|||||||

|

Y-пересечение |

2,557317073 |

0,459816948 |

5,561598121 |

0,001430661 |

1,432185536 |

3,68244861 |

1,545232875 |

3,569401272 |

|||||||

|

Переменная X 1 |

0,713414634 |

0,202325122 |

3,526080332 |

0,012426602 |

0,218342896 |

1,208486373 |

0,268085117 |

1,158744151 |

|||||||

|

ВЫВОД ОСТАТКА |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

Наблюдение |

Предсказанное Y |

Остатки |

|

|

|

|

|

|

|||||||

|

1 |

3,841463415 |

-0,041463415 |

|

|

|

|

|

|

|||||||

|

2 |

3,912804878 |

-0,112804878 |

|

|

|

|

|

|

|||||||

|

3 |

4,269512195 |

-0,169512195 |

|

|

|

|

|

|

|||||||

|

4 |

4,055487805 |

-0,055487805 |

|

|

|

|

|

|

|||||||

|

5 |

4,483536585 |

0,016463415 |

|

|

|

|

|

|

|||||||

|

6 |

3,984146341 |

0,315853659 |

|

|

|

|

|

|

|||||||

|

7 |

4,412195122 |

0,187804878 |

|

|

|

|

|

|

|||||||

|

8 |

4,340853659 |

-0,140853659 |

|

|

|

|

|

|

|||||||