2. Анализ оборотных средств оао «Вимм-Биль-Данн Продукты Питания»

2.1. Анализ состояния оборотных средств предприятия

Задание №2.1.1.На основе информации формы 1 «Бухгалтерский баланс» отчетности провести оценку состава и структуры активов (имущества) исследуемого предприятия за анализируемый период (табл. 3). Укажите возможные причины изменений в абсолютном значении и в структурных сдвигах, оцените их влияние на результаты деятельности исследуемого объекта, полученные результаты отобразить графически.

Таблица 3 – Анализ состава и структуры активов ОАО «Вимм-Биль-Данн Продукты Питания» за отчетный год

|

Виды активов |

На начало периода |

На конец периода |

Отклонение по (+;-) |

Темп роста (снижения), % | |||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумме, тыс. руб. |

уд. весу, % |

| |||

|

Активы, всего |

28005228,00 |

100,00 |

39446638,00 |

100,00 |

11441410,00 |

0,00 |

40,85 | ||

|

в т. ч.: |

|

|

|

|

|

|

| ||

|

1.Внеоборотные активы |

12449742,00 |

44,46 |

27740426,00 |

70,32 |

15290684,00 |

25,87 |

122,82 | ||

|

2.Оборотные активы |

15555486,00 |

55,54 |

11706212,00 |

29,68 |

-3849274,00 |

-25,87 |

-24,75 | ||

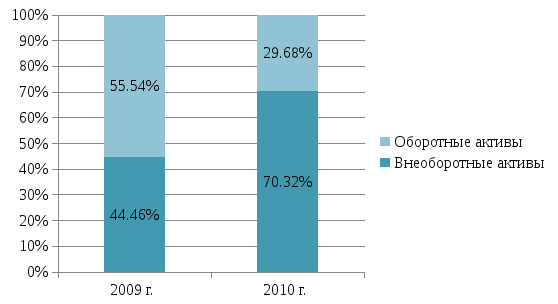

Исходя из расчетов, делаем вывод, что активы предприятия в 2010 году возросли на 40,85%. В основном, данное изменение произошло за счет увеличения внеоборотных активов в отчетном году на 122,8%. Кроме этого, по структуре так же произошли изменения в пользу внеоборотных активов. В 2009 г. их доля составляла 44,46% от общей стоимости, а в 2010 году увеличилась на 25,87% и составила 70,32%.

Тем самым, оборотные активы в 2010 году составили 11706212 тыс. руб., что на 24,75% меньше чем в 2009 году. Доля оборотных активов уменьшилась на 25,87 и составила 29,68 %.

Увеличение удельного веса внеоборотных активов в имуществе предприятия говорит о капитализации прибыли и удачных направлениях инвестиционной политики предприятия.

Рисунок 2 – структура активов предприятия

Задание №2.1.2. На основе формы 1 ««Бухгалтерский баланс» провести анализ состава и структуры оборотных активов предприятия за отчетный период (табл. 4). По результатам анализа написать пояснительную записку. Построить диаграмму.

Таблица 4 - Анализ состава и структуры оборотных активов предприятия за отчетный период

|

Виды оборотных активов |

Наличие на начало отчетного года |

Наличие на конец отчетного года |

Отклонение (+-) |

Темп роста (снижения), % | ||||||

|

сумма, тыс.руб. |

уд.вес., % |

сумма, тыс.руб. |

уд.вес., % |

сумма, тыс.руб. |

уд.вес., % |

| ||||

|

Запасы |

69609,00 |

0,45 |

324139,00 |

2,77 |

254530,00 |

2,32 |

465,66 | |||

|

Налог на добавленную стоимость по приобретенным ценностям |

45316,00 |

0,29 |

31023,00 |

0,27 |

-14293,00 |

-0,03 |

68,46 | |||

|

Дебиторская задолженность |

7790470,00 |

50,08 |

9787149,00 |

83,61 |

1996679,00 |

33,52 |

125,63 | |||

|

Финансовые вложения (за исключением денежных эквивалентов) |

5116411,00 |

32,89 |

1539546,00 |

13,15 |

-3576865,00 |

-19,74 |

30,09 | |||

|

Денежные средства и денежные эквиваленты |

2533648,00 |

16,29 |

24355,00 |

0,21 |

-2509293,00 |

-16,08 |

0,96 | |||

|

Прочие оборотные активы |

32,00 |

0,00 |

0,00 |

0,00 |

-32,00 |

0,00 |

0,00 | |||

|

Итого оборотных активов |

15555486,00 |

100,00 |

11706212,00 |

100,00 |

-3849274,00 |

0,00 |

75,25 | |||

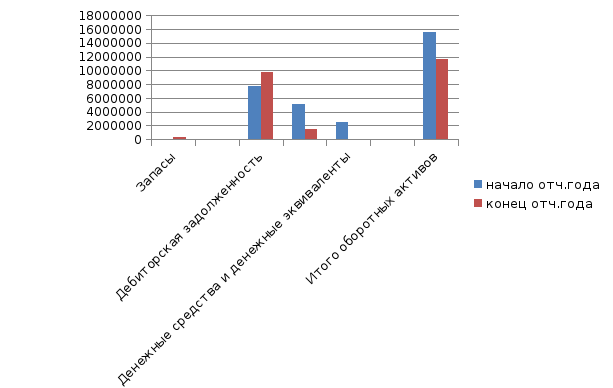

По данным таблицы 4 можно сказать, что сумма оборотных активов снизилась на 3879274 тыс.руб, что составляет 75,25%. Изменения остатков оборотного капитала в целом и по его отдельным группам и элементам является следствием непрерывности производственного цикла, в процессе которого запасы потребляются, а их возобновление и пополнение возможно только в результате продажи продукции (работ, услуг) и получения денежных средств. В составе оборотного капитала важным компонентом фондов обращения являются дебиторская задолженность и денежные средства. По полученным расчетам в таблице видно, что сумма дебиторской задолженности снизилась на конец отчетного периода на 1996679,00 и составляет 9787149,00., что на 125,63 % ниже, чем на начало отчетного периода. Как на начало, так и на конец отчетного периода дебиторская задолженность имеет наибольший удельный вес. Удельный вес дебиторской задолженности составляет 83,61% на конец года.

По полученным данным построим диаграмму состава оборотных активов ОАО «Вимм-Биль-Данн Продукты Питания» на рис.3

Рисунок 3 - Состав оборотных активов предприятия

Задание №2.1.3. На основе формы 1 «Бухгалтерский баланс» проведем анализ состава и структуры оборотных средств предприятия по роли участия в процессе производства (реализации) за отчетный период (табл. 5). По результатам анализа оценить особенности предприятия в формировании оборотных средств. Построить диаграмму структуры оборотных средств.

Таблица 5 - Анализ состава и структуры оборотных средств по принадлежности предприятию за отчетный год

|

Состав оборотных средств |

На начало года |

На конец года |

Отклонение (+;-) |

Темп роста (снижения), % | |||||

|

сумма, тыс.руб. |

уд.вес., % |

сумма, тыс.руб. |

уд.вес., % |

сумма, тыс.руб. |

уд.вес., % |

| |||

|

Всего оборотных средств, в т.ч. |

15555486,00 |

100,00 |

11706212,00 |

100,00 |

-3849274,00 |

0,00 |

75,25 | ||

|

Оборотные фонды |

5116443,00 |

32,89 |

1539546,00 |

13,15 |

-3576897,00 |

-19,74 |

30,09 | ||

|

Фонды обращения |

10439043,00 |

67,11 |

10166666,00 |

86,85 |

-272377,00 |

19,74 |

97,39 | ||

В организации ОАО «Вимм-Биль-Данн Продукты Питания» основную долю оборотных средств составляют на начало года фонды обращения и составляют 67,11%, на конец года фонды обращения снижаются на 272377 тыс.руб. по сравнению с началом года, а удельный вес их растет и составляет 86,65%. Это связано с понижением удельного веса оборотных фондов на 19,74.

Рисунок 4 - Диаграмма структуры оборотных средств

Задание №2.1.4. Провести анализ состава и структуры оборотных средств по элементам используя информацию таблицы 4. Полученные результаты свести в таблицу 6. По результатам анализа написать пояснительную записку.

Таблица 6 - Анализ динамики состава и структуры оборотных средств по элементам за отчетный год

|

Состав оборотных средств |

На начало года |

На конец года |

Отклонение (+;-) |

Темп роста (снижения), % | ||||||

|

сумма, тыс.руб. |

уд.вес % |

сумма, тыс.руб. |

уд.вес., % |

сумма, тыс.руб. |

уд.вес% |

| ||||

|

Оборотные средства в запасах |

114925,00 |

0,74 |

355162,00 |

3,03 |

240237,00 |

2,30 |

309,04 | |||

|

Дебиторская задолженность |

7790470,00 |

50,08 |

9787149,00 |

83,61 |

1996679,00 |

33,52 |

125,63 | |||

|

Краткосрочные финансовые вложения |

5116411,00 |

32,89 |

1539546,00 |

13,15 |

-3576865,00 |

-19,74 |

30,09 | |||

|

Денежные средства |

2533648,00 |

16,29 |

24355,00 |

0,21 |

-2509293,00 |

-16,08 |

0,96 | |||

|

Прочие активы |

32,00 |

0,00 |

0,00 |

0,00 |

-32,00 |

0,00 |

0,00 | |||

|

Всего оборотных средств |

15555486,00 |

100,00 |

11706212,00 |

100,00 |

-3849274,00 |

0,00 |

75,25 | |||

Из таблицы 6 видно, что структурная доля оборотных средств в запасах на предприятии за анализируемый период увеличилась на 2,3% и составляет 3,03 на конец года и составляет 3551562 тыс.руб. Запасы существенно влияют на финансовые результаты хозяйственной деятельности предприятия. Дебиторская задолженность растет на 125,63%. Удельный вес дебиторской задолженности составляет 83,61% на конец года. Краткосрочные финансовые вложения снижаются, их доля составляет 13,15% на конец года. Денежные средства уменьшались на 16,08 % и составляют 24355 тыс. руб., что меньше на 0,96, чем на начало года. В целом оборотные активы снизились на 3849274 тыс.руб.

Задание №2.1.5. На основе формы 1 ««Бухгалтерский баланс» провести анализ состава и структуры оборотных средств предприятия за отчетный период по материально-вещественной форме (табл. 7). По результатам анализа написать выводы, построить диаграмму структуры оборотных средств.

Таблица 7 - Анализ динамики состава и структуры оборотных средств по материально-вещественной форме за отчетный год

|

Состав оборотных средств |

На начало года |

На конец года |

Отклонение (+;-) |

Темп роста (снижения), % | ||||

|

сумма, тыс.руб. |

уд.вес., % |

сумма, тыс.руб. |

уд.вес., % |

сумма, тыс.руб. |

уд.вес., % | |||

|

Материальные оборотные средства |

13021838,00 |

83,71 |

11681857,00 |

99,79 |

-1339981,00 |

16,08 |

89,71 | |

|

Денежные средства |

2533648,00 |

16,29 |

24355,00 |

0,21 |

-2509293,00 |

-16,08 |

0,96 | |

|

Всего оборотных средств |

15555486,00 |

100,00 |

11706212,00 |

100,00 |

-3849274,00 |

-89,71 |

75,25 | |

По данным таблицы 7 видно, что материальные оборотные средства занимают большую долю и составляют 83,71% на начало года (13021838 тыс.руб.) и 99,79 % на конец года (11681857 тыс.руб.) Темп снижения материально-оборотных средств за анализируемый период составляет 89,71 %. Удельный вес денежных средств растет на 0,96%. Что является положительным моментом в деятельности ОАО «Вимм-Биль-Данн Продукты Питания».

Задание №2.1.6. Провести анализ состава и структуры оборотных средств предприятия за отчетный период по степени ликвидности (табл. 8). По результатам анализа оценить влияние оборотных средств на финансовое состояние предприятия, полученные результаты проиллюстрировать графиком.

Таблица 8 - Анализ динамики состава и структуры оборотных средств по степени ликвидности за отчетный год

|

Состав оборотных средств |

На начало года |

На конец года |

Отклонение (+;-) |

Темп роста (снижения), % | ||||||

|

сумма, тыс.руб. |

уд.вес., % |

сумма, тыс.руб. |

уд.вес., % |

сумма, тыс.руб. |

уд.вес., % |

| ||||

|

абсолютно ликвидные оборотные средства |

7650059,00 |

49,18 |

1563901,00 |

13,36 |

-6086158,00 |

-35,82 |

20,44 | |||

|

быстрореализуемые оборотные средства |

7790502,00 |

50,08 |

9787149,00 |

83,61 |

1996647,00 |

33,52 |

125,63 | |||

|

медленно реализуемые оборотные средства |

114925,00 |

0,74 |

355162,00 |

3,03 |

240237,00 |

2,30 |

309,04 | |||

|

Всего оборотных средств |

15555486,00 |

100,00 |

11706212,00 |

100,00 |

-3849274,00 |

0,00 |

75,25 | |||

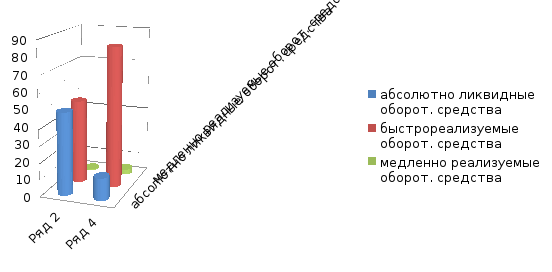

По полученным данным таблицы 8 можно сказать, что наибольший удельный вес по степени ликвидности имеют быстро реализуемые оборотные активы (товары отгруженные, дебиторская задолженность, авансы выданные, прочие оборотные активы), удельный вес составляет 50,08% на начало года. За анализируемый период быстрореализуемые активы выросли на 1996647 тыс. руб. Положительным является то, что удельный вес растет и составляет 83,61%.

Самый маленький удельный вес оборотных активов по степени ликвидности 0,74 % составляют абсолютно медленно реализуемые активы. Данные свидетельствуют о хорошей платежеспособности предприятия.

Для наглядности, полученные результаты представим на рис.5.

Рисунок 5 - Анализ динамики структуры оборотных средств по степени ликвидности за отчетный год

Задание №2.1.7. На основе формы 1 «Бухгалтерский баланс» проведем анализ состава и структуры оборотных средств ОАО «Вимм-Биль-Данн Продукты Питания» по степени риска вложения капитала в процесс производства (реализации) за отчетный период (табл. 9).

Таблица 9 - Анализ динамики состава и структуры оборотных средств по степени риска вложения капитала в процесс производства (реализации) за отчетный год

|

Состав оборотных средств |

На начало года |

На конец года |

Отклонение (+;-) |

Темп роста (снижения), % | ||||

|

сумма, тыс.руб. |

уд.вес., % |

сумма, тыс.руб. |

уд.вес., % |

сумма, тыс.руб. |

уд.вес., % | |||

|

Оборотный капитал с минимальным риском вложений |

7650059,00 |

49,18 |

1563901,00 |

13,36 |

-6086158,00 |

-35,82 |

20,44 | |

|

Оборотный капитал с малым риском вложений |

7905395,00 |

50,82 |

10142311,00 |

86,64 |

2236916,00 |

35,82 |

128,30 | |

|

Оборотный капитал с средним риском вложений |

32,00 |

0,00 |

0,00 |

0,00 |

-32,00 |

0,00 |

0,00 | |

|

Всего оборотных средств |

15555486,00 |

100,00 |

11706212,00 |

100 |

-3849274,00 |

-100,00 |

75,25 | |

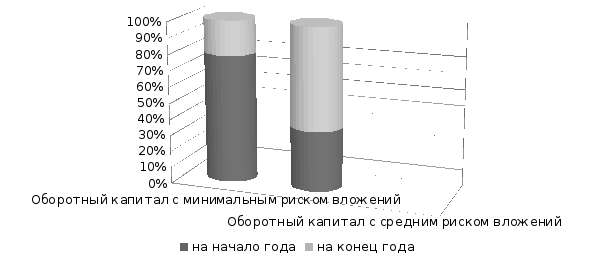

Положительным моментом в деятельности ОАО «Вимм-Биль-Данн Продукты Питания» является тот факт, что самый большой удельный вес приходится на оборотные средства с малым риском вложений (дебиторская задолженность за вычетом сомнительных долгов, производственные запасы за вычетом залежалых, остатки готовой продукции за вычетом не пользующейся спросом, незавершенное производство). Их доля составляет в начале года 50,82 % и к концу года составляет 86,64%.

В ОАО «Вимм-Биль-Данн Продукты Питания» сократился за анализируемый период оборотный капитал с минимальным риском вложений, такие как денежные средства, краткосрочные финансовые вложения. В начале года удельный вес данного показателя составлял 49,18%, а концу года уже 13,36%. Далее отметим оборотные средства с средним риском вложения их удельный вес на конец года составляет 0. Отсутствие залезавшего товара, говорит о правильной сбытовой деятельности предприятия, о правильной организации маркетинговой работы ОАО «Вимм-Биль-Данн Продукты Питания». Что является положительным моментом в общей финансовой деятельности.

Построим диаграмму структуры оборотных средств (рис.6).

Рисунок 6 - Диаграмма структуры оборотных средств ОАО «Вимм-Биль-Данн Продукты Питания»

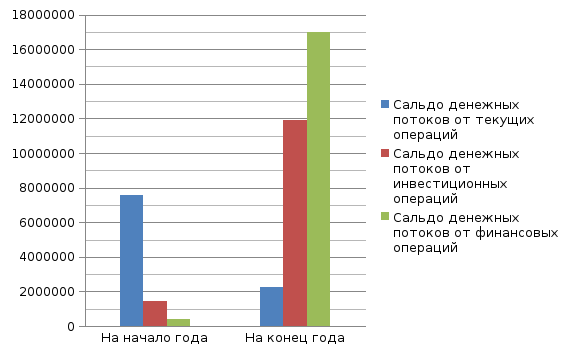

Задание №2.1.8. На основе приложения 4 к балансу «Отчет о движении денежных средств» проведем анализ денежных потоков предприятия за отчетный период (табл. 10).

Таблица 10 - Анализ динамики денежных потоков предприятия за отчетный год

|

Денежные потоки (поступления - приток/платежи –отток) |

На начало года |

На конец года |

Отклонение (+;-) |

Темп роста (снижения), % |

|

сумма, тыс.руб. |

сумма, тыс.руб. |

сумма, тыс.руб. | ||

|

Денежные потоки от текущих операций |

|

|

|

|

|

Поступления – всего |

53966979,00 |

32265204,00 |

-21701775,00 |

-40,21 |

|

Платежи – всего, |

56207179,00 |

39854387,00 |

-16352792,00 |

-29,09 |

|

Сальдо денежных потоков от текущих операций |

2240200,00 |

7589183,00 |

5348983,00 |

238,77 |

|

Денежные потоки от инвестиционных операций |

|

|

|

|

|

Поступления – всего |

22496609,00 |

22994706,00 |

498097,00 |

2,21 |

|

Платежи – всего, |

25389324,00 |

34886265,00 |

9496941,00 |

37,41 |

|

Сальдо денежных потоков от инвестиционных операций |

1446358,00 |

11891559,00 |

10445201,00 |

722,17 |

|

Денежные потоки от финансовых операций |

|

|

|

|

|

Поступления – всего |

3406496,00 |

27149976,00 |

23743480,00 |

697,01 |

|

Платежи – всего, |

6509,00 |

10176957,00 |

10170448,00 |

156252,08 |

|

Сальдо денежных потоков от финансовых операций |

399987,00 |

16973019,00 |

16573032,00 |

4143,39 |

|

Сальдо денежных потоков за отчетный период |

286571,00 |

2507723,00 |

2221152,00 |

775,08 |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

3137337,00 |

2533648,00 |

-603689,00 |

-19,24 |

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

2533648,00 |

24355,00 |

-2509293,00 |

-99,04 |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

317118,00 |

1570,00 |

-315548,00 |

-99,50 |

По данным таблицы 10 динамика денежных потоков ОАО «Вимм-Биль-Данн Продукты Питания» имеет отрицательную динамику. Темп снижения остатка денежных средств и денежных эквивалентов на конец отчетного периода составляет 99,04 %, что составляет 2509293 тыс. руб.

Денежные операции от финансовых операций увеличились на 16573032,00 тыс.руб. Рост произошел за счет поступлений от займов и кредитов, предоставленных другими организациями.

Рисунок 7 - Динамика оборотных средств