Задание № 5

Вариант №5

использование операционного анализа для оценки

финансовых результатов

Таблица 1. Исходные данные для расчета ключевых показателей операционного анализа

|

№ п/п |

Показатели |

Значение показателей |

|

1. |

Объем реализации, шт. |

150000 |

|

2. |

Цена единицы продукции, тыс. руб. |

1,8 |

|

3. |

Переменные затраты на единицу продукции, тыс. руб. |

1,2 |

|

4. |

Постоянные затраты, необходимые для деятельности предприятия, тыс. руб. |

40000 |

С учетом исходных данных, приведенных в таблице 1:

1. Выполнить расчет:

порога рентабельности;

Порог рентабельности определяется как отношение постоянных затрат к разности между единицей и частным от деления переменных затрат на объем продаж в денежном выражении:

В натуральном выражении объем продаж, соответствующий порогу рентабельности, или пороговое количество товара, ниже которого предприятию продавать невыгодно определяется по формуле:

ПРТ = ПРВ / Ц ед.

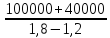

Рассчитаем переменные затраты:

3 пер. = Объемреализ. * З на ед. прод. = 150000 * 1,2 = 180000 тыс. руб.

Выручка от реализации продукции рассчитывается по формуле:

В = Объемреализ. * Ц ед. = 150000 * 1,8 = 270000 тыс. руб.

ПРВ = 40000 / (1-180000 / 270000)=120000 тыс. руб.

ПРТ = 120000 / 1,8 = 66667 шт.

запаса финансовой прочности;

Запас финансовой прочности – это разница между достигнутой фактической выручкой от реализации и порогом рентабельности.

Запас финансовой прочности в денежном выражении (руб.):

ЗФП= 270000-120000= 150000 тыс. руб.

Запас финансовой прочности в процентах к выручке от реализации:

ЗФП(%) = (150000 / 270000) * 100% = 56%

прибыли, соответствующей исходному объему продаж;

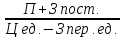

П= В – З пост. – З пер. = 270000 – 40000 – 180000= 50000 тыс. руб.

силы воздействия операционного рычага.

СОР = (270000 – 180000) / 50000 = 1,8

Определить, как изменяется запас финансовой прочности, прибыль, сила воздействия операционного рычага при увеличении объема продаж на 25%.

Необходимо определить новые значения объема реализации, выручки и переменных затрат.

Объем реализ.1 = Объем реализ. * 25% = 150000 * 1,25 = 187500 тыс. руб.

В1 = Объем реализ. 1* Ц ед.= 187500 * 1,8 = 337500 тыс. руб.

З пер.1 = Объем реализ. 1* 3 пер. = 187500 * 1,2 = 225000 тыс. руб.

Запас финансовой прочности:

ЗФП1

= В1

– ПРВ1

= В1 –

ЗФП1

=337500 -

= 337500 – 120000 = 217500 тыс. руб.

= 337500 – 120000 = 217500 тыс. руб.

Прибыль:

П1= В1 – З пост. – З пер.1

П1 = 337500 – 40000 – 225000 = 72500 тыс. руб.

Сила воздействия операционного рычага:

СОР1

=

= 1,55

= 1,55

Определить сколько процентов прибыли удастся сохранить, если объем продаж сократится на 10%.

Необходимо определить новые значения объема реализации, выручки и переменных затрат.

Объем реализ.2 = 150000 * 0,9 = 135000 тыс. руб.

В2 = Объем реализ. 2* Ц ед.= 135000 * 1,8 = 243000 тыс. руб.

З пер.2 = Объем реализ. 2* 3 пер. = 135000 * 1,2 = 162000 тыс. руб.

Прибыль равна:

П2= В2 – З пост. – З пер.2 = 243000 – 40000 – 162000 = 41000 тыс. руб.

До сокращения объема продаж прибыль была равна 50000 тыс. руб.

% =

= 82%

= 82%

Вывод: удастся сохранить 82% прибыли.

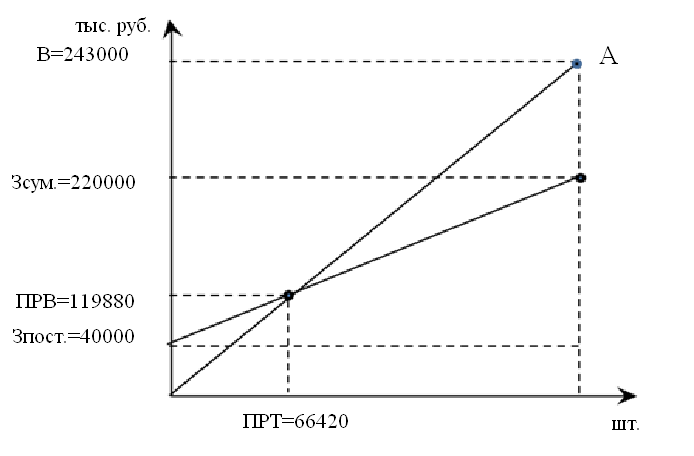

Определить, используя графический способ, порог рентабельности при уменьшении объема продаж на 10%.

Объем продаж стал равен 150 000*0,9=135 000 тыс. руб.

Порядок построения графика для определения порога рентабельности:

1. Прямая выручка от реализации (1) строится с помощью точки А:

где К- общий объем продаж.

2. Прямая постоянных затрат (2) представляет собой горизонталь, параллельную оси абсцисс.

3. Прямая суммарных затрат (3) строится с помощью точки Б:

График 1. Графический способ определения порога рентабельности

Порог рентабельности при уменьшении объема продаж на 10% равен ПРВ= 119880 , ПРТ=66420 штук. При данном объеме продаж выручка в точности покрывает переменные и постоянные затраты и прибыль равна нулю.

Нижний левый треугольник соответствует зоне убытков предприятия до достижения порога рентабельности, верхний правый треугольник – зоне прибылей. Пройдя порог рентабельности предприятие получает дополнительную прибыль на каждую единицу проданного товара.

Определить на сколько процентов необходимо снизить постоянные затраты, чтобы при сокращении выручки от реализации на 10% сохранить 50% прежней прибыли.

Выручка сократилась на 10% и стала равна 243000 тыс. руб. , а именно 270000 * 0,9 = 243000 тыс. руб.

50% первоначальной прибыли- это 25000 тыс. руб.

З пер. = 180000

З пост. = В - П – З пер. = 243000 – 25000 – 180000= 38000 тыс. руб.

Определяем на сколько процентов необходимо снизить постоянные затраты, чтобы при сокращении выручки от реализации на 10% сохранить 50% прежней прибыли. Изначально постоянные затраты были равны 40000 тыс. руб.

% =

= 5%

= 5%

Вывод: Постоянные затраты необходимо снизить на 5%.

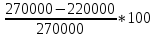

Определить процент снижения выручки от реализации, при котором предприятие полностью лишается прибыли и встает на порог рентабельности.

Расчет прибыли осуществляется по формуле:

В случае, если П=0, то

В=

=

40000 + 1,2*150000 = 220000 тыс. руб.

=

40000 + 1,2*150000 = 220000 тыс. руб.

Изначально выручка была равна 270000. Определим процент снижения выручки от реализации:

%=

=19%

=19%

При снижении выручки от реализации на 19%, предприятие полностью лишается прибыли и встает на порог рентабельности.

Рассчитать, отдельно для каждого изменения, порог рентабельности, запас финансовой прочности, величину и процентное изменение прибыли, если:

цена возрастает на 10%;

Новая цена равна 1,8 * 1,1 = 1,98 тыс. руб. за единицу продукции.

В = 150000 * 1,98 = 297000 тыс. руб.

П = 297000 – 40000 – 180000 = 77000 тыс. руб.

= 154% , т.е. прибыль

увеличилась на 54%.

= 154% , т.е. прибыль

увеличилась на 54%.

ПРВ= 40000 / ( 1 – 180000/297000) = 101539 тыс. руб.

ПРТ = ПРВ / Ц ед.

ПРТ = 101539 / 1,98 = 51282 тыс. руб.

ЗФП = В – ПРВ = 297000 – 101539 = 195461 тыс. руб.

переменные затраты сокращаются на 10%;

Переменные затраты стали равны 162000 тыс. руб. ( 180000 * 0,9 = =162000 тыс. руб. )

П = 270000 – 40000 – 162000 = 68000 тыс. руб.

* 100% = 136 % , т.е.

прибыль увеличилась на 36%.

* 100% = 136 % , т.е.

прибыль увеличилась на 36%.

ПРВ = 40000 / ( 1 – 162000 / 270000 ) = 100000 тыс. руб.

ПРТ = 100000 / 1,8 = 55556 тыс. руб.

ЗФП = 270000 – 100000 = 170000 тыс. руб.

постоянные затраты возрастают на 10%.

Постоянные затраты стали равны 44000 тыс. руб. ( 40000 * 1,1 = 44000 тыс. руб.)

П = 270000 - 44000 – 180000 = 46000 тыс. руб.

=92% , т.е. прибыль

уменьшилась на 8%.

=92% , т.е. прибыль

уменьшилась на 8%.

ПРВ = 44000 / ( 1 – 180000 / 270000 ) = 132000 тыс. руб.

ПРТ = 132000 / 1,8 = 73333 тыс. руб.

ЗФП = 270000 – 132000 = 138000 тыс. руб.

В случае уменьшения величины прибыли при 10 % изменении какого-либо показателя в п.7, определить, при каком объеме продаж можно получить прежний результат прибыли.

А) Предположим, что цена возрастает на 10%.Новая цена равна 1,8 * 1,1 = 1,98 тыс. руб. за единицу продукции.

П=50000 тыс. руб.

В = Объем реализ.* 1,98

3 пер. = Объемреализ.*1,2.

Зпост.=40000 тыс. руб.

Расчет прибыли осуществляется по формуле:

50000 = Объем реализ.* 1,98 – Объемреализ.*1,2.- 40000

90000 = Объем реализ.* (1,98 –1,2)

90000 = Объем реализ.* 0,78

Объем реализ. = 115 385 шт.

При объеме продаж 115 385 штук, можно получить прежний результат прибыли при возрастании цены на 10%.

Б) Предположим, что переменные затраты сокращаются на 10%. Переменные затраты = Объем реализ* 1,2 * 0,9 = Объем реализ* 1,08

П=50000 тыс. руб.

Зпост.=40000 тыс. руб.

В = Объем реализ.* 1,8

Расчет прибыли осуществляется по формуле:

50000 = Объем реализ.* 1,8 – Объемреализ.*1,08.– 40000

90000 = Объем реализ.* (1,8 –1,08)

90000 = Объем реализ.* 0,72

Объем реализ. = 125 000 шт.

При объеме продаж 125000 штук, можно получить прежний результат прибыли при сокращении переменных затрат на 10%.

В) Предположим, что постоянные затраты возрастают на 10%. Зпост.=40000 * 1,1 = 44000 тыс. руб.

П=50000 тыс. руб.

В = Объем реализ.* 1,8

3 пер.= Объемреализ.*1,2

Расчет прибыли осуществляется по формуле:

50000 = Объем реализ.* 1,8 – Объемреализ.*1,2.– 44000

94000 = Объем реализ.* (1,8 –1,2)

94000 = Объем реализ.* 0,6

Объем реализ. = 156 667 шт.

При объеме продаж 156 667 штук, можно получить прежний результат прибыли при возрастании постоянных затрат на 10%.

Определить, какое количество товара должно быть продано, чтобы прибыль увеличилась в два раза.

В – З пер.= Зпост.+ П

П = В – З пер. –Зпост.

П= Объем реализ.* Цед. - Объемреализ.* Зпер. ед. - Зпост.

П = Объем реализ. * (Цед. - Зпер. ед.) - Зпост.

П + З пост.= Объемреализ. * (Цед. - Зпер. ед.)

Объем реализ.

=

Если прибыль должна увеличиться в 2 раза, значит она станет равна 100000 тыс. руб..

Объем реализ.

= = 233333 шт.

= 233333 шт.

Чтобы прибыль увеличилась в 2 раза, должно быть продано 233333 шт. товара.