3.7 Основные технико-экономические показатели работы предприятия

В данном разделе необходимо рассчитать основные технико-экономические показатели работы предприятия в период использования полной мощности и в период освоения и провести анализ их динамики.

Таблица 18- Основные технико-экономические показатели работы предприятия

|

Показатели |

1 год (освоение) |

2 год (полная мощность) |

Отклонение |

|

1 Объем реализации продукции, шт. |

|

|

|

|

2 Объем реализации продукции в стоимостном измерении, тыс.р. |

|

|

|

|

3 Себестоимость единицы продукции, р. в том числе: условно-постоянные расходы; условно-переменные расходы. |

|

|

|

|

4 Среднегодовая стоимость основных производственных фондов, тыс. р. |

|

|

|

|

5 Среднегодовой остаток оборотных средств, тыс. р. |

|

|

|

|

6 Среднесписочная численность ППП, в том числе: основные рабочие вспомогательные рабочие руководители специалисты прочие служащие |

|

|

|

|

7 Фонд оплаты труда персонала, тыс. р. |

|

|

|

|

8 Амортизационные отчисления, тыс. р. |

|

|

|

|

9 Стоимость ежегодно потребляемых в производстве сырья, материалов, топлива, энергии, тыс. р. |

|

|

|

|

10 Выработка на одного аботающеего на одного рабочего |

|

|

|

|

11 Фондоотдача основных производственных фондов |

|

|

|

|

12 Фондоемкость |

|

|

|

|

13 Рентабельность производства, % |

|

|

|

|

14 Рентабельность продукции, % |

|

|

|

|

15 Рентабельность продаж, % |

|

|

|

|

16 Коэффициент оборачиваемости оборотных средств |

|

|

|

|

17 Период оборота оборотных средств, дни |

|

|

|

|

18 Затраты на один рубль товарной продукции |

|

|

|

Все расчеты сопроводите выводами о причинах изменения показателей по годам расчетного периода.

3.8 Расчет срока окупаемости инвестиций и точки безубыточности проекта

Для обоснования целесообразности создания предприятия и оценки уровня предпринимательского риска целесообразно рассчитать точку безубыточности, запас финансовой прочности и срок возврата вложенных средств.

Расчет точки безубыточности осуществляется по формуле:

,

(8.9)

,

(8.9)

где FC – совокупные постоянные затраты за период;

VCед–переменные затраты на единицу продукции;

Цед – цена реализации единицы продукции.

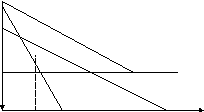

Расчет точки безубыточности следует проиллюстрировать графиком (рисунок).

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема выпуска. Точка критического объема выпуска показывает объем производства, при котором величина выручки от реализации (Вр) равна ее полной себестоимости (v*N +FC).При данном объеме выпуска предприятие имеет прибыль равной нулю.

Для построения точки безубыточности необходимы следующие данные:

- совокупные постоянные затраты (FC);

- переменные затраты на единицу продукции (v);

- цена единицы продукции (Цед).

Доходы,

расходы

Выручка

Совокупные затраты

Переменные

затраты

Постоянные

затраты

Nкр N, шт

График безубыточности

Постоянные расходы на производство и реализацию были определены в таблице 13. Переменные затраты на единицу продукции показаны в таблице 14. Цена определена в пункте 3.5.

Прокомментируем порядок построения графика безубыточности.

График необходимо начать строить с линии совокупных постоянных затрат. Так как постоянные затраты не меняются при изменении объема производства в пределах производственной мощности, то линия постоянных затрат будет параллельна оси Х.

Переменные затраты зависят от изменения объема выпуска, поэтому уравнение прямой переменных затрат имеет вид: у = v ×N. Данное уравнение – это уравнение выходящее из 0.

Совокупные затраты на производство и реализацию продукции включают в себя переменные и постоянные затраты, поэтому уравнение имеет вид: у = v ×N +FC .

Линия выручки описывается следующим уравнением:

y = Цед × N

Точка безубыточности определяется путем пересечения линии выручки и суммарных затрат.

Запас финансовой прочности определяется как отклонение объема продаж, планируемого в проекте предприятия от точки безубыточности (в процентах к планируемому объему продаж). Запас финансовой прочности покажет предел безопасности: на сколько процентов можно снизить объем продаж, не получая убытков.

Для расчета периода окупаемости вложенных средств необходимо составить таблицу денежных потоков. Год, в котором чистый денежный поток нарастающим поменяет знак “ - ” на знак “ + ” и является сроком возврата инвестиций.

В нашем предварительном ТЭО принимаем упрощения:

- вся продукция производится, продается и оплачивается покупателями в одном периоде, то есть в течение одного года;

- по окончании расчетного периода предприятие ликвидируется и предприниматель получает остаточную стоимость основных фондов и сумму вложенных в него оборотных средств.

Поступления от реализации продукции (выручка от реализации), себестоимость и уплаченные налоги содержатся в таблице 15 «Расчет чистой прибыли предприятия». Амортизационные отчисления не являются выплатой, поэтому в расчете не являются элементом оттока средств предприятия.

Размер вложений основного капитала рассчитан в таблице 6. Потребность в оборотном капитале определена в таблице 17. Для периода освоения сумма вложений в оборотный капитал отражена в графе 2 таблицы 17. При увеличении объема производства во второй год потребуется увеличить и размер оборотных средств, то есть в графе 4 таблицы 19 показывается именно приростпотребности в оборотном капитале предприятия. В следующие годы реализации проекта дополнительные вложения в оборотный капитал не требуются, так как объем производства продукции не меняется и увеличение оборотных средств не планируется.

Остаточная стоимость предприятия включает остаточную стоимость основных фондов на дату реализации проекта и оборотный капитал предприятия.

Таблица 19 - Таблица денежных потоков

|

Показатели |

Строительство |

Освоение |

Полная мощность | |||

|

год 1 |

год 2 |

год 3 |

год 4 |

год 5 | ||

|

А Приток денежных средств |

|

|

|

|

|

|

|

1 Поступления от реализации продукци |

* |

|

|

|

|

|

|

2 Остаточная стоимость предприятия |

* |

* |

* |

* |

* |

|

|

Б Отток денежных средств |

|

|

|

|

|

|

|

1 Инвестиции в основной капитал (-) |

|

* |

* |

* |

* |

* |

|

2 Вложения в оборотный капитал (-) |

* |

|

|

* |

* |

* |

|

3 Производственно-сбытовые издержки (затраты на производство и реализацию без учета сумм амортизации) |

* |

|

|

|

|

|

|

4 Налоги (-) |

* |

|

|

|

|

|

|

В Чистый денежный поток (А) – (Б) |

|

|

|

|

|

|

|

Г Чистый денежный поток нарастающим итогом |

|

|

|

|

|

|

Представим пример расчета срока окупаемости проекта.

Таблица 20 – Исходные данные для расчета срока окупаемости проекта

|

Год |

0 |

1 |

2 |

3 |

4 |

5 |

|

Денежные поступления по годам (СF), тыс. р. |

|

|

|

|

|

|