Условное распределение при заданном z

Так

как это двумерное нормальное распределение

(x,y)/z,

то оно определяется пятью параметрами

(двумя условными математическими

ожиданиями x/z,

и y/z,

двумя условными дисперсиями

![]() и

и

![]() ;

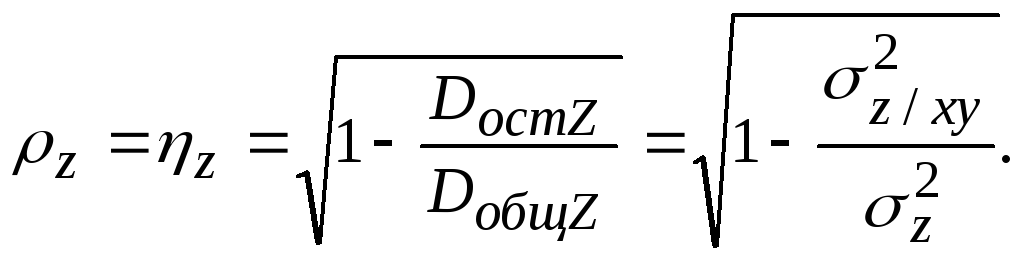

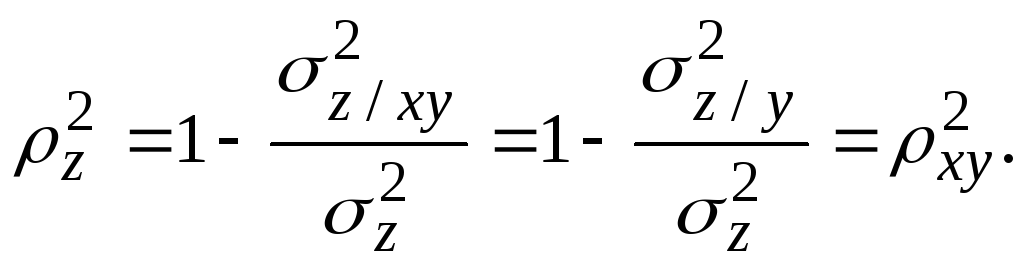

условным коэффициентом корреляции

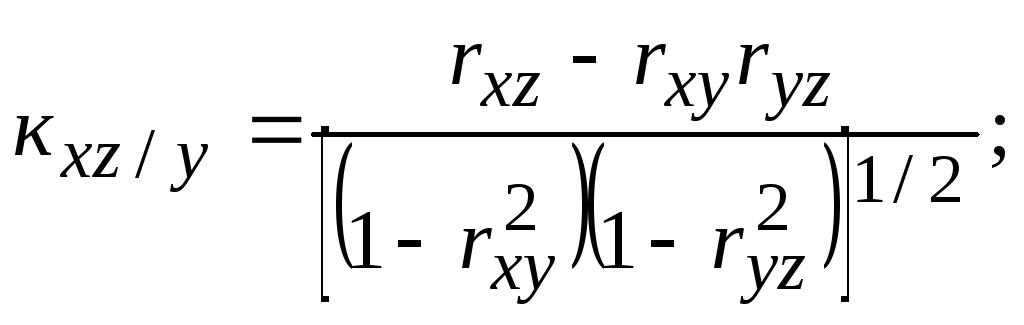

xy/z):

;

условным коэффициентом корреляции

xy/z):

![]()

Форма

зависимости выражается следующими

линиями регрессии в плоскости Z=![]() :

:

![]()

![]()

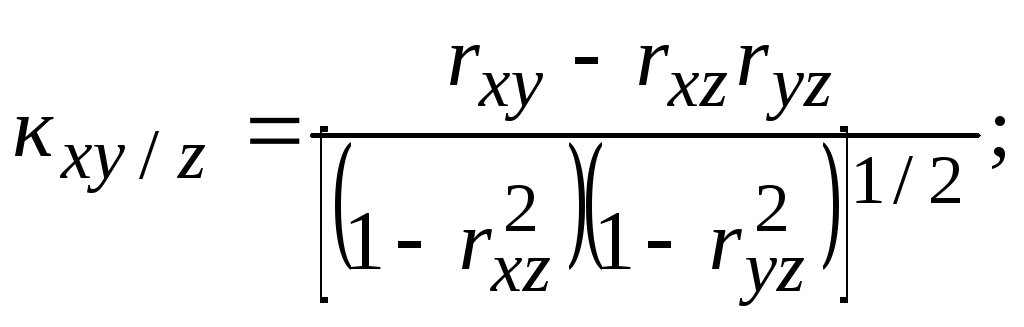

Коэффициенты частной регрессии имеют вид:

![]()

(127)

![]()

причем

![]()

Условные средние квадратические отклонения (при двух условиях), характеризующие рассеяние относительно указанных линий регрессии и совпадающие с остаточными средними квадратическими отклонениями, определяются формулами:

![]()

![]()

Центр

условного двумерного распределения

(M(x/y)/z, M{y/x)/z)

при изменении Z

описывает прямую в пространстве 0xyz,

в то время, как условные дисперсии

![]() и условный коэффициент корреляции xy/z

остаются постоянными.

и условный коэффициент корреляции xy/z

остаются постоянными.

Условное распределение при заданном (х, у)

Это распределение z/(x,y) является одномерным и определяется своими математическим ожиданием и дисперсией (естественно условными):

![]()

Если точку (х,у) менять, то будем иметь плоскость регрессии z на (х,у)

![]()

и остаточную дисперсию относительно плоскости регрессии (совпадающую с условной дисперсией)

![]() .

.

Коэффициент множественной регрессии (совпадающий с соответствующим коэффициентом частной регрессии), например, zx/y, показывает, на сколько единиц своего измерения изменится признак z в среднем, если признак х изменится на единицу своего измерения, а остальные признаки не изменятся. Таким образом, коэффициент регрессии может выступать в качестве норматива.

Множественный коэффициент корреляции z можно вычислить в силу линейности регрессии и как корреляционное отношение z на (ху):

Если, например, zx/y = 0, то из последней формулы следует:

2.4.2. Оценивание и проверка значимости параметров

Пусть дана выборка объемом из трехмерной нормально распределенной генеральной совокупности с признаками х, у и z:

![]()

Обработку данных будем производить, руководствуясь таблицей приведенной ниже:

|

x |

y |

z |

x2 |

y2 |

z2 |

xy |

xz |

yx |

|

. . . xj

. . . |

. . . yj

. . . |

. . . zj

. . . |

. . .

. . . |

. . .

. . . |

. . .

. . . |

. . .

. . |

. . .

. . |

. . .

. . |

|

|

|

|

|

|

|

|

|

|

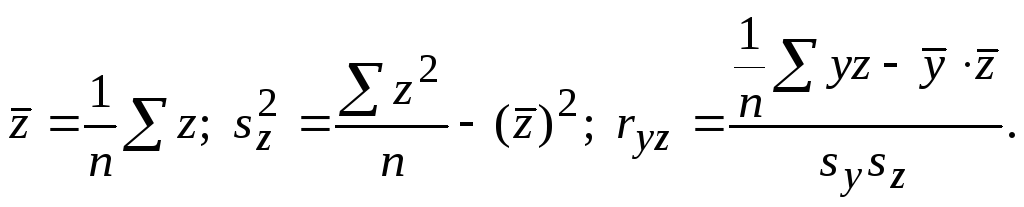

Точечные

оценки девяти генеральных параметров

x,

y,

z,

![]() xy,

xz

и yz

можно вычислить по формулам:

xy,

xz

и yz

можно вычислить по формулам:

(128)

(128)

![]()

Затем вычисляются оценки условных средних квадратических отклонений при фиксировании одной компоненты, частных коэффициентов корреляции, условных средних квадратических отклонений при двух фиксированных компонентах и множественных коэффициентов корреляции, используя формулы, соответствующие формулам для вычисления параметров генеральной совокупности:

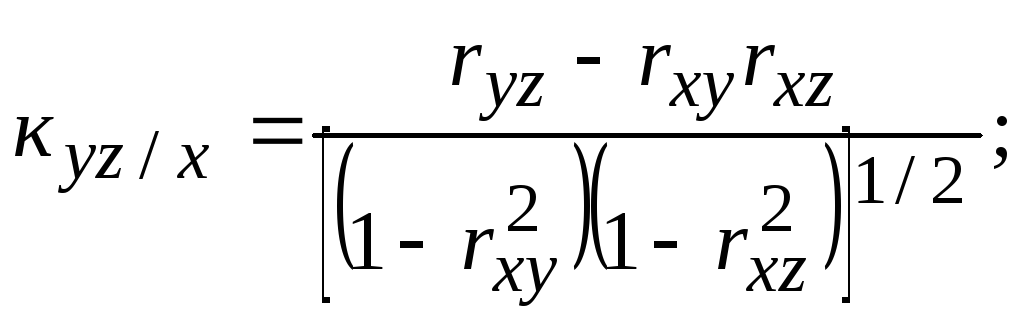

![]()

![]()

(129)

(129)

![]() (130)

(130)

![]()

Проверка значимости множественного коэффициента детерминации 2M (следовательно, и M) осуществляется с помощью F-распределения. Вычисляется

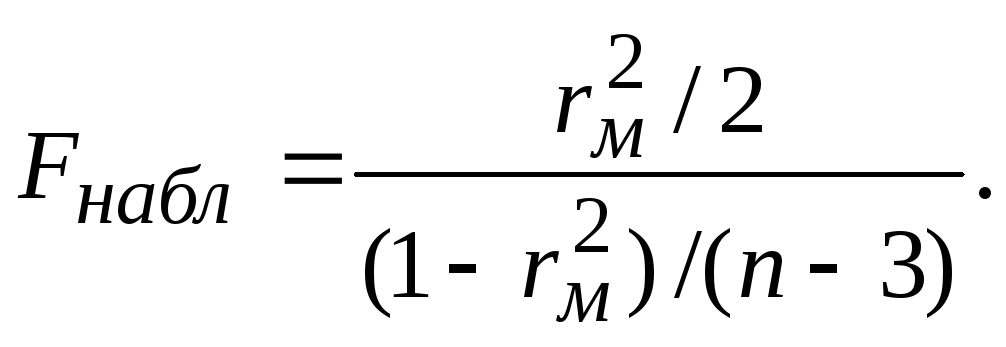

(131)

(131)

Затем с заданным уровнем значимости и числами степеней свободы vi=2 (числителя) и v1=n-3 (знаменателя) находят Fтабл. Если Fнабл>Fтабл, то гипотеза Н0:2М =0 отвергается с вероятностью ошибки , т. е. 2М значимо отличается от нуля. Если коэффициент незначим, связь между случайной величиной Z и случайной величиной (х,у) отсутствует.

Конечно, проверку значимости коэффициентов связи начинать с частных коэффициентов корреляции не обязательно. Можно в некоторых случаях сократить такую проверку, например, если z незначим, то коэффициенты zx/у и zy/x становятся незначимыми. Далее, если zx/у незначим, то z=|z/у| (множественный коэффициент корреляции незначимо отличается от абсолютной величины парного коэффициента корреляции).

Для значимых множественных коэффициентов корреляции можно получить оценки уравнения регрессии.

Например, пусть z значимо отличается от нуля, тогда оценкой соответствующего уравнения регрессии служит

![]() (132)

(132)

При этом коэффициенты регрессии вычисляются по формулам:

![]() (133)

(133)

и

![]() является оценкой Мz/(х,у).

является оценкой Мz/(х,у).

Напомним, что если какой-либо частный коэффициент корреляции незначим, то соответствующий коэффициент плоскости регрессии также незначим. Поэтому, если позволяют условия практического анализа, с точки зрения надежности статистических выводов, предпочтительнее рассматривать модель взаимозависимости признаков такую, для которой множественный коэффициент детерминации — наибольший (и, конечно, значимый): ему соответствует максимальное число значимых частных коэффициентов детерминации (корреляции).

Для значимых параметров связи представляет интерес найти интервальную оценку с надежностью = 1 - .

Интервальная оценка для частн находится с помощью статистики Фишера:

![]()

По

таблице указанного преобразования

находят величину Z/частн.

Затем вычисляют точность интервальной

оценки для MZ,

воспользовавшись тем фактом, что

статистика Z(r)

распределена приближенно нормально с

параметрами

![]() и

и![]()

![]()

где t является решением уравнения Ф(t)= и находится по таблице интегральной функции Лапласа.

Затем вычисляются границы интервальной оценки для MZ по формуле

![]()

и, наконец, доверительные границы для част получают по таблице обратного преобразования Фишера.

Для

значимого множественного коэффициента

корреляции интервальная оценка также

находится с помощью Z-преобразования

Фишера, с дисперсией, приблизительно

равной

![]() для достаточно больших значенийn.

для достаточно больших значенийn.

Имеются

графики и таблицы (Эзекиела и Фокса; К.

Крамера) для получения интервальных

оценок

![]() по

значениям

по

значениям![]() .

.

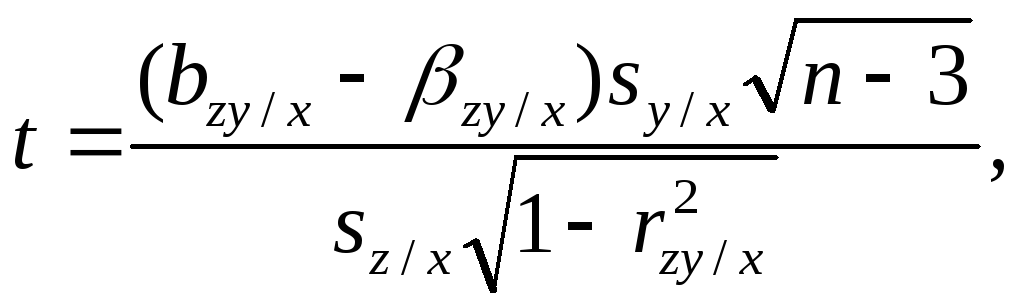

Определение доверительных интервалов для коэффициентов плоскости регрессии производится исходя из статистик:

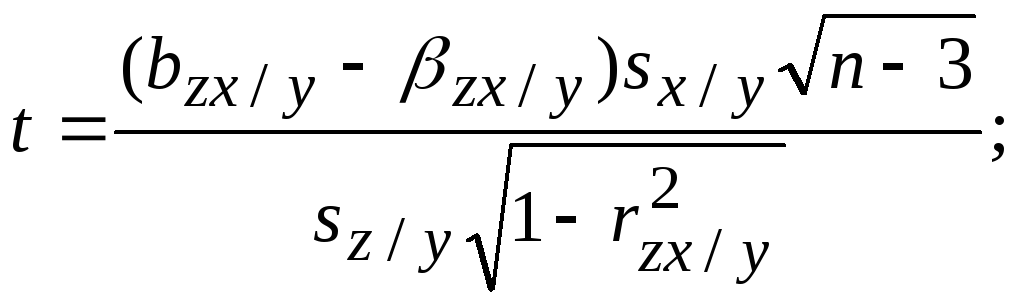

(134)

которые имеют Z-распределение Стьюдента с v=n-3 степенями свободы. Для этого достаточно решить относительно оцениваемого коэффициента регрессии неравенство |t| t(,n-3), где t(,n-3) находится по таблице Стьюдента.

Для значимых частных и множественных коэффициентов детерминации можно указать более предпочтительные точечные оценки, чем выборочные коэффициенты, например:

![]() -

оценка для

-

оценка для

![]()

![]() -

оценка для

-

оценка для

![]()