Налог на доходы физических лиц

Задача 1

Доход гражданина по его основному месту работы равен 10 тыс р. в месяц. Кроме того, он имеет двух детей в возрасте до 18 лет. Рассчитать сумму налога на доходы физического лица за год.

Решение:

Сумма стандартных налоговых вычетов, предоставленных в январе, составит:

600 р. 2 чел. + 400 р. 1 чел. = 1600 р.

В феврале были представлены налоговые вычеты также в размере 1600 р.

Начиная с марта, налоговые вычеты не представлялись, так как в этом месяце доход гражданина, исчисленный нарастающим итогом с начала года, превысил 20000 р.

За 12 месяцев гражданину была начислена зарплата в сумме:

12 мес. 10000 р. = 120000 р.

Общая сумма стандартных налоговых вычетов составит:

1600 + 1600 = 3200 р.,

тогда, сумма налога на доходы физического лица за год будет равна:

НДФЛ = (120000 - 3200) 13 % = 15184 р.

Задача 2

В 2007г. бухгалтеру Ирине Ивановой была начислена зарплата в сумме 120000 р. (10000 р. ежемесячно). В декабре 2007г. Ирине также начислили премию за год в сумме 50000 р.

Кроме того, в 2007г. компания произвела оплату Ирине:

- абонемента на посещение бассейна в сумме 18000 р. (абонемент приобретен в феврале),

- полиса добровольного медицинского страхования стоимостью 40000 р. (оплата в январе).

Рассчитайте налогооблагаемый доход и сумму НДФЛ Ирины за 2007 год.

Решение:

Налогооблагаемый доход с учетом стандартного вычета в размере 400 р. до достижения совокупного дохода в размере 20 000 р. равен:

120000 – 400 + 18000 + 50000 = 187600 р.

Вычет 400 р., так как в феврале с учетом абонемента доход превысил 20000 р.

Стоимость полиса добровольного медицинского страхования не облагается НДФЛ.

НДФЛ = 187600 0,13 = 24388 р.

Задача 3

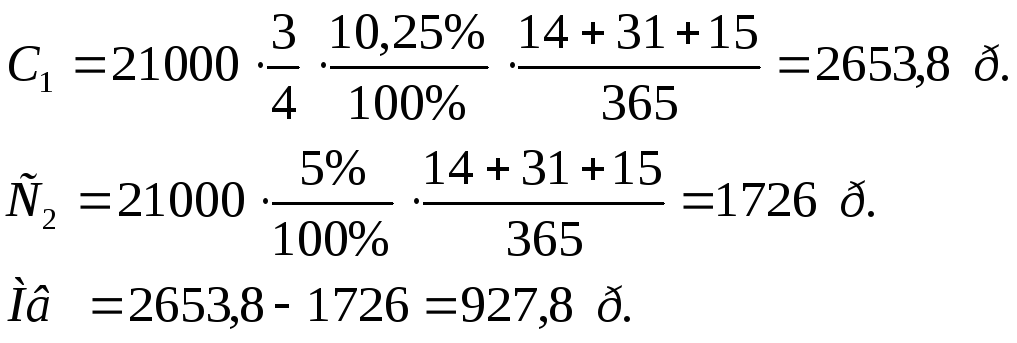

Работник 15 февраля 2008 г. получил ссуду по месту работы на 2 месяца из расчета 5% годовых. Размер ссуды 210000 р. Условиями ссудного договора предусмотрено не позднее 15 апреля уплатить проценты и ссуду. Какова сумма налога на доходы физического лица?

Решение:

Для расчета материальной выгоды по договору займа применяется действующая в данный период ставка рефинансирования, равная 10,25 %.

Материальная выгода определяется по формуле:

Мв = С1 – С2,

где

С1

= З

¾ Пцб

![]()

![]()

З – размер займа;

Пцб – ставка рефинансирования;

Пд – ставка займа;

Д – количество дней пользования займом.

Таким образом:

Сумма НДФЛ составит: 927,8 35 % = 324,73 р.

Единый социальный налог

Задача 1

Предприятие ежемесячно начисляет своему сотруднику заработную плату в сумме 65 тыс р.

Рассчитайте общую сумму единого социального налога за 2008 год.

Решение:

За 2008 год сотруднику было начислено:

65000 12 = 780000 р.

Работодатели при исчислении ЕСН с заработной платы сотрудников применяют регрессивную шкалу ставок налога (статья 241 Налогового Кодекса РФ).

ЕСН будет рассчитан следующим образом:

• первые 280000 р. облагаются по ставке 26%;

• следующие 320000 р. облагаются по ставке 10%;

• оставшиеся 180000 р. облагаются по ставке 2%.

ЕСН = 280000 26% + 32000010% + 1800002% = =108400р.

Задача 2

Доход индивидуального предпринимателя составил 800 тыс р. В целях исчисления НДФЛ предприниматель применяет профессиональный налоговый вычет в размере 20% от валового дохода.

Рассчитайте единый социальный налог, уплачиваемый предпринимателем.

Решение:

Налоговая база по ЕСН — 800 тыс р. (вычет в размере 20% по ЕСН не предоставляется).

К доходам, получаемым индивидуальными предпринимателями, применяется регрессивная шкала ставок ЕСН (статья 241 Налогового Кодекса РФ пункт 3).

ЕСН будет рассчитан следующим образом:

• первые 280000 р. облагаются по ставке 10%;

• следующие 320000 р. облагаются по ставке 3,6%;

• оставшиеся 200000 р. облагаются по ставке 2%.

ЕСН = 280000 10% + 3200003,6% + 2000002% =

= 43520 р.