Учебник Институциональная экономика

.pdf150___________________________ Глава4.Экономическийанализконтрактов

3)часть дохода, которая превышает некоторую егоминимальную величину, необходимую для привлечения фирмы в данную от расль;

4)частьдохода,превышающаяминимальноеколичество,необходи моедлятого, чтобы удержатьпроизводителяв даннойотрасли;

5)частьчистойприбыли какпревышениевеличинываловыхдохо дов над общими затратамина производствои реализацию.

123.Чтопредставляет еобой рента с точки зрения еевеличиныотноси тельноиздержек производства;

1)излишек посравнению спеременными издержками;

2)излишек посравнению спредельными издержками;

3)излишек посравнению сосредними общими издержками;

4)излишек посравнениюсосредними переменнымииздержками;

5)излишек посравнению сосредними постоянными издержками.

124.Чтопредставляет собой квазирента сточки зренияеевеличиныот носительноиздержек производства:

1)излишек посравнению спеременными издержками;

2)излишек посравнению спредельными издержками;

3)излишек посравнению сосредними общими издержками;

4)излишек посравнениюсосредними переменнымииздержками;

5)излишек посравнению сосредними постоянными издержками.

125.Сколькосуществует способов присвоения квазиренты:

1)1;

2)2;

3)3;

4)4;

5)5.

126.Каким способом неможет бытьприсвоена квазирента:

1)за счет асимметрии информации;

2)за счет изъятияинтерспецифическогоресурса;

3)за счет изъятияпластичногоресурса;

4)легальнымспособом;

5)нелегальнымспособом.

127.Скольковидовдоверияразличаютвэкономическойтеорииконтрак тов:

1)1;

2)2;

3)3;

Вопросыизадания ____________________________________________ 151

4)4;

5)5.

128.Какиевидыдовериянеразличаютвэкономическойтеорииконтрак тов:

1)к «доброй воле»партнера;

2)к взаимным ожиданиямпартнеров;

3)кдоговору;

4)к компетенции партнера;

5)к информированности партнера.

129.Сколькоразличаютосновныхкатегорий решений дилеммы, возни кающей относительно«доверия»:

1)1;

2)2;

3)3;

4)4;

5)5.

130.Какую изперечисленных категорий решений дилеммы, возникаю щей относительно «доверия», неразличают в экономической тео рии контрактов:

1)изменениепредпочтений партнеров;

2)использованиенеявногосоциальногоконтракта;

3)повторяющееся взаимодействиепартнеров;

4)подписаниеимплицитногоконтракта;

5)подписаниеявногоконтракта.

131.К какой из основных категорий доверия Оливер Уильямсон отно сил«доверие, основанноенарасчете»:

1)к изменению предпочтений партнеров;

2)к использованиюнеявногосоциальногоконтракта;

3)к повторяющемуся взаимодействиюпартнеров;

4)к подписаниюимплицитногоконтракта;

5)к подписаниюявногоконтракта.

132.К какой из основных категорий доверия Оливер Уильямсон отно сил«личноедоверие»:

1)к изменению предпочтений партнеров;

2)к использованиюнеявногосоциальногоконтракта;

3)к повторяющемуся взаимодействиепартнеров;

4)к подписаниюимплицитногоконтракта;

5)к подписаниюявногоконтракта.

152 ________________________________ Глава 4. Экономический анализ контрактов

133.МеждукакимивидамидоверияпроводилразличияОливерУильямсон:

1)доверием, основаннымна расчете, и личнымдоверием;

2)изменениемпредпочтенийпартнеровиповторяющимсявзаимо действиемпартнеров;

3)изменениемпредпочтенийпартнеровиподписаниемявногокон тракта;

4)повторяющимсявзаимодействием партнеров ииспользованием неявногосоциальногоконтракта;

5)подписанием явногоконтракта и использованием неявногосо циальногоконтракта.

Глава5 ИНСТИТУЦИОНАЛЬНАЯ ТЕОРИЯФИРМЫ

Образование фирмы позволяет достичь экономии на общих издержках путем трансформации трансакционных издержек независимых агентов на открытом рынке в организационные внутренние издержки фирмы. Поэтому для анализа природы фирмы следует расширить содержание понятия контракта, что, в свою очередь, позволит трактовать природу фирмы как проблему выбора оптимальной формы контракта.

5.1.Фирмавнеоклассическойтеории

Цель неоклассической экономической теории — выяснить, как работает ценовая система, которая координирует деятельность экономических агентов, принимающих решения независимо друг от друга.

В этой связи фирма в неоклассической теории рассматривается

восновном в технологических терминах как набор выполнимых производственных планов. Руководит работой фирмы менеджер, который покупает ресурсы и продает готовую продукцию, произведенную фирмой. Благосостояние собственника фирмы измеряется прибылью или приведенной рыночной ценностью фирмы.

Таким образом, в основе всех неоклассических моделей, рассма-

тривающих фирму как максимизатора прибыли, лежат несколько допущений.

1.Под прибылью однозначно понимают разность между выручкой и со вокупными издержками, включая альтернативные издержки и налоги. Прибыль поддается измерению.

2.Фирма действует как принимающая решения неделимая единица «черный ящик», в который поступают ресурсы, а из него выходит готовая продукция, и эта трансформация осуществляется в соответ ствии с характером производственной функции Q = f (L; К; Т), где Q — это объем производства; L — труд; К — капитал; Т — техниче ский прогресс. В соответствии с этой теорией фирме даже не нужно быть организацией. Достаточно одного собственника, который од новременно является управляющим, наделенным полным знанием

154 |

Глава5.Институциональная теория фирмы |

производственной функции и цен. Здесь отсутствует понятие несовершенного знания, неполного контроля, риска ошибиться, т. е. всеготого, чтоприсутствует в реальной фирме.

3.Такойподходустраняетнеобходимостьизучениявнутреннихаспек тов фирмы: организацию, контроль, поведениеперсонала и т. д.

4.Функция полезности фирмыкакнеделимой единицыпринятияре шениясодержиттолькооднупеременную—прибыль:

5.Вседействия фирмы какэкономическогосубъекта являются раци ональными.Этоозначает,чтосуществуетвозможностьчеткогоран жированияальтернатив взависимости отихрезультативностиивы бора среди них самой подходящей. Причемпредпочтения фирмы являются транзитивными.

6.Фирмедоступна полная и достоверная информация относительно положения на рынках товаров и факторов производства.

7.Вся деятельность фирмы контролируется собственником.

Неоклассичесская теория фирмы имеет ряд достоинств и недостачков.

К достоинствам неоклассической теории фирмы можно отнести следующие.

1.Поддается математической формализации.

2.Полезнадляанализатого, какфирмаменяетсвоепроизводствов от вет на изменения внешнихфакторов (таких, например, какрост за работной платы или введениеналога на продажи).

3.Может бытьиспользована дляанализа поведенияфирмв условиях несовершенной конкуренции, например, для анализа связи между уровнем концентрации в отраслии объемом еевыпуска и уровнем цен.

Вкачествесущественных недостатков неоклассической теории фирмыможноназватьследующие.

1.Необъясняет, как организованопроизводствовнутри фирмы, ни чегонеговоритовнутренней организациифирмы, об ееиерархиче ской структуре, отом, какделегируется принятиерешений, ктооб ладаетвластнымиполномочиямиит.д.Организационнаяструктура фирмможетбытьизмененатакже,какитехнология,исовременем, когда осуществляютсяорганизационныеинновации, она совершен ствуется.

2.Полностью игнорирует проблемы, связанные со стимулами, дей ствующими внутри фирмы. Предполагается, чтовнутри фирмывес

5.1.Фирмавнеоклассическойтеории ________________________________155

функционирует гладкои всеисполнители поступаютвсоответствии с полученными указаниями. Если посмотреть на фирму со стороны, то она выглядит как единица, отношения внутри которой основаны на полном сотрудничестве. Однакоесли рассматриватьфирмуизнутри более внимательно, то обнаружится, что уиндивидов, сотрудничающихв рамкахфирмы, могут бытьсвои частныецели, которыечастовходят в конфликт с коллективнымиинтересами организации.

3.Необъясняет,почемувозникаетфирма.Понеоклассической теории

уфирмнет оснований длятого, чтобы существовать. Она необъяс няет, почемунекоторыесделки совершаются нена рынке, нес по мощью ценовой системы, а переносятся внутрь фирмы.

4.Нев состоянии четко определить границы фирмы. Она не объяс няет, чтопроисходит, когда двефирмысливаютсяв однуили когда одна фирма разделяется на двеболее мелкиефирмы.

5.Фирмавнеоклассическойтеории—этоабстракция,в которой стер ты всеразличиямеждуреальными фирмами. Эти различия, конеч но, важныдля реальных фирм, ноони лишь усложнили бы задачу стандартной теории при объяснении роли ценовогомеханизма.

Внеоклассической теории все фирмы используют одну и туже технологию, одни и тежефакторыпроизводства и униходна цель—полу- чениеприбыли. Поведениефирмы (максимизация прибыли) независит от ееинституциональной формы (например, от структуры прав собственности, сложившейся в фирме). Поэтомув стандартной теории нет никаких оснований для различий междуфирмами. Однаков реальной жизни фирмы различаются. Согласнонеоклассической теории, этопроисходит «по случаю» {лат. ad hoc). Фирмы могут различаться в зависимости от способностей управляющих или из-за экономического эффекта, вызванногомасштабом производства. Эти факторы, конечно, влияют на различиямеждуфирмами,нов самойтеории унихнет оснований.

Междутем объемтрансакций, совершаемыхвнутри фирм,—это, вероятно, величина такого же порядка, как и объем сделок, реализуемых на рынке. Крупные компании — это огромные имущественные комплексы с тысячами участников, поэтомуследует уделять большеевнимание нерыночным способам организации трансакций. Фирмы всегда играли центральную роль в экономическом росте благодаря технологическим и организационным инновациям. Поэтому институциональная теория фирмы должна ответить на вопросы о том, почему возникает фирма, что определяет ее границы и почему все сделки не могут быть организованы в рамках единой фирмы, а также на вопрос о внутренней организации фирмы.

156 |

Глава5.Институциональная теория фирмы |

5.2.Контрактнаятеорияфирмы

Первыми, ктопопытался объяснить роль фирмы в децентрализованной экономике необходимостью наличия института, обеспечивающего распределениериска, были Ф. Найти Р. Коуз.

Так, фирма представляет собой совокупность отношений между работниками, управляющими и собственниками, которые закреплены контрактами.

Контракты не обязательно заключаются в формальной форме (т. е. фиксируются на бумаге), они могут принимать вид и неформальных соглашений.

Согласноинституциональной теории фирма, представляя собой совокупность внутренних и внешних контрактов, сталкивается с двумя типами затрат на обеспечение их выполнения: трансакционными издержками и издержками контроля (организационными издержками).

Трансакционныеиздержки—этоявныеи неявныезатратына обеспечениевыполнениявнешних контрактов.

Издержкиконтроля—этоиздержки,связанныесвыполнениемвну- тренних контрактов. Издержки контроля включают расходы на мониторинг выполнения внутренних контрактов, а также потери в результатенедолжноговыполнения контрактов.

Рынок и фирма с этой точки зрения представляют собой альтернативные способы заключения контрактов. Рынок может трактоваться

как сеть внешних контрактов, а фирма — как сеть внутренних контрактов.

Рост трансакционных издержек из-за неэффективности внешних контрактов ограничивает сферу деятельности рынка. Это, в свою очередь, обусловливает существование относительно крупных фирм, перед которыми проблема внешнего соглашения и возможности оппортунистического поведения во многих случаях снимаются развитием внутренних контрактов.

В свою очередь, при ростефирмы растет численность занятыхи расчлененность производственного процесса (характерный пример — конвейер с обособленными операциями), так что совокупный результат деятельности фирмы оказывается делом не одного или нескольких работников, как в доиндустриальную эпоху, а многих подразделений и множества работников. В результате теряется непосредственная связь между трудом и его результатом, характерная для мелкого производства.

И сразуже появляется проблема безбилетника: сокращениеинтенсивноститруда одногоизработниковникакнесказываетсяпрямымоб-

5.2.Контрактнаятеория фирмы |

157 |

.разомна совокупномпродуктефирмыиможетостатьсянезамеченным, а следовательно, искушает работников трудиться нев полную силу. Самоконтроль интенсивности труда перестает служить способом повышения эффективности производства, на его место вынужденновстает контролирующая инстанция. Появляются и растут издержки контроля за степенью интенсивности труда (деятельности) каждого производственного звена. Чем крупнее становится фирма, тем выше оказываются эти издержки контроля.

Фирма как обособленный субъект экономической деятельности существует между двумя видами издержек — трансакционными издержками, которые определяют нижнюю границу фирмы, ее минимальный размер, и издержками контроля, которые задают верхнюю границу, ее максимальный размер.

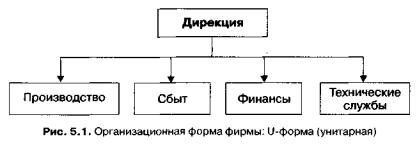

Контрактный подход к фирме позволяет выделить две принципи- альныеорганизационныеформыфирмы:U-формуи М-форму.

U-форма (unitary) отличается небольшими издержками контроля и большими трансакционными издержками. U-форма (унитарная форма) характеризует организацию, которая ориентируется на изготовление одного товара или оказание одной услуги и в которой правопринимать решения по поводу долгосрочной стратегии и текущих операций принадлежит относительноузкой группе.

Эта структура выгодна своей простотой и малым числом промежуточных звеньев. Длянее характернызначительнаяэкономия от масштаба и низкиеорганизационныеиздержки.

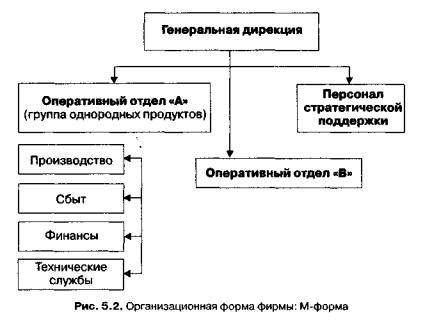

М-форма (multiproduct) — характеризует фирму со многими подразделениями, выпускающую большую номенклатуру продукции, включая производство промежуточных (полуфабрикатов) продуктов внутри фирмы. Такая форма организации характеризуется разъединением краткосрочных решений, которые принимаются на уровнеотдела.

158 ________________________________Глава5.Институциональная теория фирмы

Стратегические решения принимаются центральной дирекцией, они становятся ее главной функцией, и для ее выполнениядирекция опирается на небольшую группу экспертов. Возникновение такой формы организации ведет к созданию многопродуктовых фирм большого размера, что требует диверсифицированныхинвестиций, выверенной тонкой стратегии, поскольку целями фирмы становятся не только сохранение и расширение рынка уже существующих товаров, но и проникновение на новые рынки. Такая форма организации характеризуется большими организационными издержками.

5.3.Теорияфирмывмодели«принципала—агента»

Рассмотрим два понятия: «принципал — этовладелец», «агент — доверенноелицо(управляющий)».

В1933 г. в своей работе «Современная корпорация и частная соб-

ственность» Адольф Берль (Adolf Augustus Berle Jr., 1895-1971) и Гар-динер Минз (Gardiner Coit Means, 1896-1988) показали, что причины укрупнения производства связаны с финансированием, осуществляемыммножеством собственников.

Врамкахэтогоподхода одна изнаиболеераннихпопыток детального институциональногообъясненияприродыфирмыи еевнутренней ор-

5.3. Теория фирмы в модели «принципала—агента»__________________________159

ганизации была предложена А. Алчианом и Г. Демсецем, которые уделили основное внимание постконтрактной стадии сделок и проблемам, возникающим в связи с контролем исполнения контрактов.

Возникновение фирмы они объяснили выгодами от работы командой. Работакомандой—этопроизводство,в котором:

•используется несколькотипов ресурсов;

•продуктработыкоманды—этонечтобольшее,чемсуммарезульта тов каждоговключенногов командуресурса;

•ресурсы, используемые в производстве, не принадлежат одному лицу.

При работекомандой возникаетсинергия—больший эффектцелого, чем сумма эффектов частей. Общий выпуск команды может быть больше, чем сумма индивидуальныхвкладов, произведенныхпоотдельности. Основная проблема, которая стоит при работе командой, — этопроблема измерения вклада отдельных ее членов и предотвращения их оппортунистического поведения, решение которой возлагается на специаль- ногоцентральногоагента—управляющего(менеджера).

Однако отделение собственности от текущего контроля на крупных корпорациях порождает конфликт интересов также между собственниками и управляющими-менеджерами.

Дело в том, что цель собственника — максимизация прибыли, в то время как цели управляющих-менеджеров — спокойное существование; престиж, роскошь и траты на личные интересы; профессиональный интерес.

Отделение собственности от контроля и возникновение проблемы означает, что в действительности происходит разделение собственности на несколько компонентов: междувладением, реализуемым посредством купли-продажи акций и получением дивидендов, и распоряжением, которое проявляется в текущем функционировании компании. Причем за собственником компании остается функция владения, а за управляющими-менеджерами (особенно верхнего уровня — топменджерами) —функцияраспоряжения.

Конфликт между интересами собственников и менеджерами углубляется благодаря асимметрии информации. Поскольку управляющие находятся ближе к производству, они располагают большей информацией относительноположения дел фирмы.

Проблема оппортунистического (с точки зрения собственников) поведения менеджеров решаетсяпутем контроля за их деятельностью. Существует несколько проверенных практикой способов контроля и стимулированиятакогоповеденияменеджеров, котороебыудовлетворяло