6. Анализ деловой активности

Расчет и оценка показателей оборачиваемости оборотных средств

Показатели, характеризующие оборачиваемость оборотных средств:

1. Коэффициент оборачиваемости оборотных средств = Выручка от реализации / Стоимость оборотных средств.

Показывает число оборотов, совершаемых оборотными средствами за анализируемый период.

2. Коэффициент оборачиваемости производственных запасов = Выручка от реализации / Стоимость производственных запасов.

3. Коэффициент оборачиваемости готовой продукции = Выручка от реализации / Средняя величина готовой продукции.

4. Дебиторская задолженность – это сумма денежных средств отвлеченных в расчеты или величина коммерческого кредита, предоставленного предприятием своим деловым партнерам.

Коэффициент оборачиваемости дебиторской задолженности = Выручка от реализации / Дебиторская задолженность.

Увеличение коэффициента свидетельствует о сокращении продажи продукции в кредит и является положительным, а снижение свидетельствует об увеличении объема предоставленного кредита.

Скорость оборота дебиторской задолженности = 360 (365) / Коэффициент оборачиваемости дебиторской задолженности.

Показывает период погашения дебиторской задолженности (в днях).

Различают краткосрочную и долгосрочную дебиторскую задолженность. Соответственно можно и посчитать коэффициенты отдельно, за период, в динамике.

5. Кредиторская задолженность – это задолженность предприятия поставщикам за продукцию, работникам по заработной плате, сумма начисленных, но еще не выплаченных налогов, т.е. отражает сумму денежных средств, привлеченных в качестве источника финансирования.

Это один из наиболее выгодных источников финансирования (при условии непросроченности).

Коэффициент оборачиваемости кредиторской задолженности = Выручка от реализации / Средняя величина кредиторской задолженности.

Время оборота кредиторской задолженности = 360 (365) / Коэффициент оборачиваемости кредиторской задолженности.

Анализ проводят за ряд лет, за определенный период.

6. Время одного оборота оборотных средств t= 360 / Коэффициент оборачиваемости оборотных средств.

|

Показатели |

Формула расчета |

2005 г. |

2006 г. |

Изменение(+).(-) | |

|

Абс. |

Относит.,% | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коэффициент оборачиваемости всего капитала |

Коб.к.=с.010ф.№2/ 0,5(с.700 н.г.+с.700к.г.)ф.№1 |

|

|

|

|

|

2. Коэффициент оборачиваемости основного капитала |

Коб.ОК=с.010ф.№2/0,5(с.190н.г.+с.190к.г.)ф.№1 |

|

|

|

|

|

3. Коэффициент оборачиваемости оборотных средств |

Коб.ОбС=с.010ф.№2/ 0,5(с.290н.г.+с.290к.г.)ф.№1 |

|

|

|

|

|

4. Коэффициент оборачиваемости материальных запасов |

Коб.МЗ=с.020ф.№2/ 0,5(с.210н.г.+с.210к.г.)ф.№1 |

|

|

|

|

|

5. Коэффициент оборачиваемости дебиторской задолженности |

Коб.д./з..=с.010ф.№2/ 0,5(с.240 н.г.+с.240к.г.)ф.№1 |

|

|

|

|

|

6. Коэффициент оборачиваемости кредиторской задолженности |

Коб.к./з.=с.010 или с.020ф.№2/ 0,5(с.620н.г.+с.620к.г.)ф.№1 |

|

|

|

|

|

7. Коэффициент оборачиваемости готовой продукции |

Коб.ГП=с.020 или с.010ф.№2/ 0,5(с.215н.г.+с.215к.г.)ф.№1 |

|

|

|

|

|

8. Коэффициент оборачиваемости денежных средств |

Коб.ден.с.=с.010ф.№2/ 0,5(с.260н.г.+с.260к.г.)ф.№1 |

|

|

|

|

Рис.8 Анализ динамики коэффициентов оборачиваемости.

Анализ времени оборотов, анализ длительности операционного и финансового цикла.

Кругооборот оборотных активов представлен на рис.8.

Хранение

производственных запасов

Производственный

процесс

Хранение запасов

готовой продукции

Погашение клиентами

дебиторской задолженности

Хранение

производственных запасов

Покупка запасов

Р ис.

9 Кругооборот оборотных активов

предприятия

ис.

9 Кругооборот оборотных активов

предприятия

Расчет длительности операционного и финансового цикла в днях за 2006-2007 годы по ЗАО «Хлеб».

|

Показатели |

Формула расчета |

2006 г. |

2007 г. |

Изменение(+).(-) | |

|

Абс. |

Относит.,% | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Длительность пребывания запасов, сырья и материалов на складе |

Тоб.МЗ=365/Коб.МЗ Тоб.МЗ=0,5(с.211н.г.+с211к.г.)ф.№1*365/ с.020 ф.№2 |

|

|

|

|

|

2. Коэффициент нарастания затрат |

Кнз=0,5(с.211н.г.+с.211к.г.)+0,5(с.020 ф.№2-0,5(с.211н.г.+с.211к.г.ф.№1)/с.020 ф.№2 |

|

|

|

|

|

3. Длительность производственного процесса |

Дп.п.=0,5(с.213н.г.+с.213к.г.)+0,5(с.640н.г.+с.640к.г.)ф.№1*365/с.020 ф.№2 *Кнз |

|

|

|

|

|

4. Длительность пребывания ГП на складе |

Тоб.ГП=365/Коб.ГП |

|

|

|

|

|

5. Длительность дебиторской задолженности |

Тоб.д./з.=365/Коб.д./з. |

|

|

|

|

|

6. Длительность кредиторской задолженности |

Тоб.к./з.=365/Коб.к./з. |

|

|

|

|

|

7. Длительность операционного цикла |

До.ц.=Тоб.МЗ+Дп.п.+Тоб.ГП+Тоб.д./з. |

|

|

|

|

|

8. Длительность финансового цикла |

Дф.ц.= До.ц.-Тоб.к./з. |

|

|

|

|

Рис.10 Схема операционного цикла в 2006 и 2007 гг.

Рис.11 Схема операционного и финансового циклов в 2006 и 2007 гг.

7. Анализ рентабельности и прибыльности деятельности предприятия

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность изделия:

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения от реализации (Пр) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (И).

![]() или

или

![]()

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Рентабельность

продаж

рассчитывается делением прибыли от

реализации продукции, работ и услуг или

чистой прибыли на сумму

![]() полученной

выручки (ВР).

Характеризует эффективность

предпринимательской деятельности:

сколько прибыли имеет предприятие с

рубля продаж. Широкое применение этот

показатель получил в рыночной экономике.

Рассчитывается в целом по предприятию

и отдельным видам продукции.

полученной

выручки (ВР).

Характеризует эффективность

предпринимательской деятельности:

сколько прибыли имеет предприятие с

рубля продаж. Широкое применение этот

показатель получил в рыночной экономике.

Рассчитывается в целом по предприятию

и отдельным видам продукции.

![]()

![]() или

или

![]()

![]()

Рентабельность

(доходность) капитала

исчисляется отношением балансовой

(валовой, чистой) прибыли к среднегодовой

стоимости всего инвестированного

капитала (![]() )

или отдельных его слагаемых: собственного

(акционерного), заемного, перманентного,

основного, оборотного, производственного

капитала и т.д.

)

или отдельных его слагаемых: собственного

(акционерного), заемного, перманентного,

основного, оборотного, производственного

капитала и т.д.

![]()

![]()

![]()

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

В экономическом анализе все расчеты вносятся в таблицу и строится график:

|

Показатели |

Нормативное значение, формула расчета |

2005г. |

2006г |

Изменение(+).(-) | |

|

Абс.

|

Относит.,% | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Рентабельность капитала |

Рк=с.140ф.№2/0,5(с.700н.г.+с.700к.г.)ф.№1

Рк>16 % |

|

|

|

|

|

2. Рентабельность собственного капитала |

Рск=с.140ф.№2/0,5(с.490н.г.+с.490к.г.)ф.№1

|

|

|

|

|

|

3. Чистая рентабельность собственного капитала |

Рчист.ск=с.190ф.№2/0,5(с.490н.г.+с.490к.г.)ф. №1

Рчист.ск>13,5 % |

|

|

|

|

|

4. Рентабельность продаж |

Рпрод.=с.050ф.№2/с.020ф.№2 |

|

|

|

|

Рис.12 Анализ динамики рентабельности

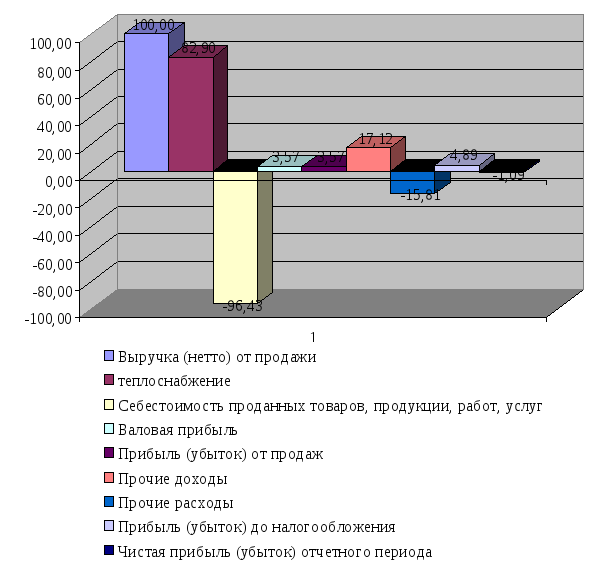

Горизонтальный и вертикальный анализ «Отчета о прибылях и убытках»

|

Наименование показателя |

Код пока-зателя |

За аналогичный период предыдущего года |

За отчетный период |

изменение | |||||

|

руб. |

Уд. вес |

руб. |

Уд. вес |

Абсолютное |

Относительное |

Структуры | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

13141 |

100,00 |

13694 |

100,00 |

-553,00 |

-4,04 |

0,00 | |

|

теплоснабжение |

011 |

10557 |

80,34 |

11352 |

82,90 |

-795,00 |

-7,00 |

-2,56 | |

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

(15626) |

-118,91 |

(13205) |

-96,43 |

-2421,00 |

18,33 |

-22,48 | |

|

теплоснабжение |

021 |

(13313) |

-101,31 |

(12035) |

-87,89 |

-1278,00 |

10,62 |

-13,42 | |

|

Валовая прибыль |

029 |

(2485) |

-18,91 |

489 |

3,57 |

-2974,00 |

-608,18 |

-22,48 | |

|

Коммерческие расходы |

030 |

( ) |

- |

( ) |

- |

- |

- |

- | |

|

Управленческие расходы |

040 |

( ) |

- |

( ) |

- |

- |

- |

- | |

|

Прибыль (убыток) от продаж |

050 |

(2485) |

-18,91 |

489 |

3,57 |

-2974,00 |

-608,18 |

-22,48 | |

|

Прочие доходы и расходы Проценты к получению |

060 |

- |

- |

- |

- |

- |

- |

- | |

|

Проценты к уплате |

070 |

( ) |

- |

( ) |

- |

- |

- |

- | |

|

Доходы от участия в других организациях |

080 |

- |

- |

- |

- |

- |

- |

- | |

|

Прочие доходы |

090 |

940 |

7,15 |

2345 |

17,12 |

-1405,00 |

-59,91 |

-9,97 | |

|

|

091 |

- |

- |

- |

- |

- |

- |

- | |

|

Прочие расходы |

100 |

(605) |

-4,60 |

(2165) |

-15,81 |

1560,00 |

-72,06 |

11,21 | |

|

|

110 |

(-) |

- |

(-) |

- |

- |

- |

- | |

|

Прибыль (убыток) до налогообложения |

140 |

(2150) |

-16,36 |

669 |

4,89 |

-2819,00 |

-421,38 |

-21,25 | |

|

Отложенные налоговые активы |

141 |

0 |

0,00 |

0 |

0,00 |

0,00 |

- |

0,00 | |

|

Отложенные налоговые обязательства |

142 |

0 |

0,00 |

0 |

0,00 |

0,00 |

- |

0,00 | |

|

Текущий налог на прибыль |

150 |

(370) |

-2,82 |

(818) |

-5,97 |

448,00 |

-54,77 |

3,16 | |

|

|

180 |

0 |

0,00 |

0 |

0,00 |

0,00 |

- |

0,00 | |

|

Чистая прибыль (убыток) отчетного периода |

190 |

(2520) |

-19,18 |

(149) |

-1,09 |

-2371,00 |

1591,28 |

-18,09 | |

Рис. 13 Вертикальная структура выручки в 2006 году

Рис. 14 Вертикальная структура выручки в 2007 году