Основные технико-экономические показатели зао «фэско»

|

Показатели |

2006 г. |

2007 г. |

Темп роста, % |

|

1. Объемы производства продукции: 1.1. Спички, тыс. усл. ящ 1.2. Палочка для мороженого, млн шт. 1.3. Товарная соломка |

1323,1 126,5 32,2 |

1408,6 149,6 14,7 |

106,5 118,3 45,7 |

2.1. В действующих ценах 2.2. В сопоставимых ценах |

174780 145979 |

223079 210330 |

127,6 144,1 |

|

3. Объем отгруженной продукции, работ, услуг (с НДС и ж/д тарифом), тыс. р. |

213781 |

262938 |

123,0 |

|

4. Объем реализованной продукции, работ, услуг (с НДС и ж/д тарифом), тыс. р. |

216042 |

254020 |

117,6 |

|

5. Среднегодовая стоимость ОПФ, тыс. р. |

36078 |

37600 |

104,2 |

|

6. Фондоотдача ОПФ, р. |

4,84 |

5,93 |

122,5 |

|

7. Численность работающих, чел. |

560 |

596 |

106,4 |

|

8. Производительность труда, усл.ящ/чел. |

2450 |

2437 |

99,5 |

|

9. Фонд оплаты труда, тыс. р. |

24394,7 |

37155,4 |

152,3 |

|

10. Среднемесячный доход, р. |

3540,4 |

5041,7 |

142,4 |

|

11. Затраты на 1 рубль ТП, коп. |

94 |

87 |

92,6 |

|

12. Прибыль от реализации, тыс. р. |

13022 |

35283 |

270,9 |

|

13. Балансовая прибыль, тыс. р. |

10171 |

34490 |

339,1 |

|

14. Рентабельность реализованной продукции, % |

7,95 |

18,5 |

10,6 |

Примеры краткой характеристики предприятий содержатся в [Пястолов, стр. 482-485; Хотинская, стр. 35-40]. Пястолов С.М. указывает дату создания предприятия, его специализацию и предмет деятельности. Далее приводятся данные по сумме капитала предприятия, об объеме продаж, численности работающих, уровне освоения технологий. Затем приводятся сведения о маркетинге, дается анализ социально-экономического окружения, освещаются вопросы жизненного цикла сегмента рынка и прибыльности, дается характеристика высоты входных и выходных барьеров, указывается фаза в жизненном цикле. Характеризуется давление через продукты (услуги)-заменители. Отмечаются налаженные связи с покупателями и поставщиками.

Табличный материал дополняется кратким анализом и соответствующими выводами об общей деятельности предприятия (развивающееся, стагнирующее и т.п.).

Кроме того, в разделе необходимо отразить особенности организации аналитической работы: существует ли на предприятии (в организации) подразделение (отдел, лаборатория, служба), занимающееся выполнением аналитических функций, если нет, то в чьи обязанности входит выполнение аналитической работы, кто выполняет функции по экономическому анализу, анализу финансовой отчетности, какие аналитические функции выполняет финансовая служба и т.д. Также необходимо отметить, для каких целей, для принятия каких управленческих решений в организации используется экономический анализ. В конце данного раздела необходимо дать заключение об общем состоянии и уровне аналитической работы в организации.

В следующих разделах второй главы проводится анализ конкретных микроэкономических процессов, составляющих объект исследования. Конкретное содержание работы зависит от избранной и обоснованной в первой главе методики, которую студент определяет самостоятельно. В связи с тем, что для проведения анализа могут использоваться разные методики, отличающиеся степенью глубины, перечень показателей, рассчитываемых студентом, не регламентируется. Однако рекомендуется вычленить главные, наиболее важные показатели и сконцентрироваться на их анализе.

В аналитической части должны найти отражение следующие основные направления анализа хозяйственной деятельности предприятия:

анализ выполнения плана и динамики изучаемого экономического явления;

измерение влияния отдельных факторов на динамику анализируемого явления;

определение экономических результатов изучаемого процесса (достижений и потерь) и выявление резервов.

При предварительном изучении объекта для качественного анализа, который предшествует количественному, вполне достаточно приемов сравнения, группировок, детализации.

При дальнейшем углублении анализа возникает необходимость измерения влияния отдельных факторов и связей между ними. Здесь уже применяются цепные подстановки, балансовый метод, экономико-математические методы.

На завершающем этапе опять приобретают главенствующее значение прием сравнения, экономико-математические методы, которые применяются для выбора оптимального варианта функционирования системы.

Расчеты относительных величин целесообразно выполнять с точностью: по коэффициентам – до 0,0001; по процентам – до 0,01.

Практическая часть должна быть выполнена на соответствующем материале конкретного предприятия. Результаты проведенных расчетов в аналитической части должны быть оформлены в виде таблиц и графиков и экономически интерпретированы. Основное назначение аналитических таблиц состоит в рациональном, наглядном и компактном характере изложения материала; тематической систематизации расчетных данных; иллюстрации алгоритмов расчета показателей и их взаимной увязке. Аналитические таблицы позволяют представить изучаемый материал в пригодной для восприятия форме. Аналитические таблицы должны быть простыми для использования. К заполненным таблицам должны прилагаться достаточно аргументированные и содержательные выводы (обобщения, комментарии). Суть вопроса признается раскрытой только при описании методики расчета аналитических показателей. В комментариях должны содержаться не только описание методики расчетов, но и авторская позиция студента об итогах анализа, его суждение о полученных результатах.

Графические материалы являются обязательной частью курсовой работы. Графики имеют большое иллюстративное значение. Благодаря им изучаемый материал становится более доходчивым и понятным. Большое и аналитическое значение графиков. В отличие от табличного материала график дает обобщающий рисунок положения или развития изучаемого явления, позволяет зрительно заметить те закономерности, которые содержит числовая информация. На графике более выразительно проявляются тенденции и связи изучаемых показателей.

Проводя анализ, студент должен, во-первых, обнаружить проблемные зоны (резервы) в деятельности предприятия, во-вторых, предложить их решение (меры по мобилизации выявленных резервов), в-третьих, дать прогноз развития ситуации с помощью оценки различных сценариев, в-четвертых, сделать расчет социально-экономической эффективности предлагаемых в курсовой работе решений, в-пятых, сформулировать направления дальнейших исследований в этой области (например, «Дальнейшая работа в области повышения эффективности использования основных средств должна быть связана с выявлением резервов увеличения времени их работы, для чего рекомендуется провести фотографии времени работы оборудования»).

Обязательным требованием при выполнении курсовой работы является обобщение материала: каждая таблица, график, расчет должны сопровождаться аналитическими рассуждениями, выводами, доказательствами.

Формулирование выводов по таблицам или проведенным расчетам предполагает описание выявленных тенденций в изменении показателя, раскрытие причин, вызвавших эти изменения и т.д.

Например, «Проведенный анализ позволил сделать вывод о росте рентабельности основных производственных фондов на 2,5% по отношению к 2007 г. и на 12,3% - к 2006 г. При этом наибольшее влияние на рост рентабельности ОПФ оказали такие факторы как увеличение коммерческой рентабельности и снижение фондоемкости. Оборачиваемость оборотных средств заметного влияния на анализируемый показатель не оказала».

3.5.ЗАКЛЮЧЕНИЕ И ВЫВОДЫ

В заключении описывается логика проведенного исследования и представляются его основные результаты. Приводятся основные положения теоретической и практической частей курсовой работы, делаются наиболее существенные для раскрытия темы выводы, формулируются рекомендации собственникам и высшим менеджерам организации. Оптимальный объем заключения – 2-3 страницы.

3.6. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ3

Общее число источников литературы, использованных для написания курсовой работы, должно быть не менее 25. Для всех источников используется сквозная нумерация. Источники располагаются в алфавитном порядке, по алфавиту фамилий авторов и заглавий.

Рекомендуется следующая структура источников информации использованной литературы:

• кодексы, законы, указы, постановления, документы министерств и ведомств;

• монографии, статьи из научных журналов, сборников, периодических социально-экономических изданий журналов и газет;

• неопубликованные материалы (документы организации, годовые отчеты, проспекты, аналитические материалы и корпоративные исследования);

• сайты Интернет-ресурсов.

3.7. ПРИЛОЖЕНИЯ

В приложение включают: отчетность организаций, инструкции и т.п.

Каждому приложению должен быть присвоен свой порядковый номер (Приложение 1, Приложение 2 и т.д.), а в тексте курсовой работы в обязательном порядке делается соответствующая ссылка на данное приложение, например, «Основным источником информации для проведения маржинального анализа послужила форма № 2 «Отчет о прибылях и убытках» (приложение 3)».

3.8. ОЦЕНКА КУРСОВОЙ РАБОТЫ

Пятибалльная система оценки курсовой работы включает оценку содержания самой работы, ее оформление и защиту. Содержание оценивается не только по актуальности темы и глубине ее научной разработки, но и по методической культуре выполнения, одним из показателей которой является правильная композиция материала. Курсовая работа, выполненная в соответствии с предъявляемыми к ней требованиями, защищается на кафедре в присутствии комиссии, которая назначается заведующим кафедрой. Действующий порядок защиты курсовых работ и проектов обычно предусматривает пятиминутный доклад перед комиссией, ответы на замечания руководителя (проверяющего) и на вопросы членов комиссии.

Оценивается работа по следующим позициям:

Полнота, систематичность раскрытия темы, доказательность выводов.

Обширный список первоисточников и ссылок на них.

Качество оформления, наличие графиков, диаграмм, таблиц.

Самостоятельность изложения, оригинальность составленных таблиц, схем, моделей и других материалов.

Применение нетрадиционных методов анализа.

Использование компьютерной техники, современных программ.

Личный вклад в разработку рекомендаций по мобилизации выявленных резервов в производство.

Грамотность, стилистическая правильность текста.

Правильность списка литературы.

Уверенное владение материалом при устной защите.

3.9. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1. Сущность и факторы финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность.

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Главная цель финансовой деятельности – решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли.

Главная цель финансового анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Методика анализа финансового состояния предназначена для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости его деловых партнеров в условиях рыночной экономики. Она включает элементы, общие как для внешнего так и для внутреннего анализа.

Методика включает следующие блоки анализа:

общая оценка финансового состояния и его изменения за отчетный период;

анализ финансовой устойчивости предприятия;

анализ ликвидности баланса и платежеспособности предприятия;

анализ деловой активности, т.е. оборачиваемости;

анализ прибыльности и рентабельности.

Финансовое состояние предприятия характеризуется составом, размещением и использованием средств предприятия; структурой их источников; скоростью оборота капитала; способностью предприятия погашать свои обязательства в срок и в полном объеме.

Факторы, влияющие на финансовое состояние:

- внешние - общее состояние экономики, политическая ситуация, степень развитости рынка;

- внутренние - все результаты хозяйственной деятельности.

Для проведения финансового анализа по итогам года необходимы следующие документы:

бухгалтерский баланс (ф. № 1 по ОКУД);

отчет о прибылях и убытках (ф. № 2 по ОКУД);

отчет об изменениях капитала (ф. № 3 по ОКУД);

отчет о движении денежных средств (ф. № 4 по ОКУД);

приложение к бухгалтерскому балансу (ф. № 5 по ОКУД);

пояснительная записка;

другие документы (по необходимости).

2. Анализ состава, структуры и динамики имущества предприятия, его источников формирования

Финансовое состояние характеризуется размещением и использованием средств (активов) и источниками их формирования (собственный капитал и обязательства). Эти сведения представлены в балансе.

Актив

I Внеоборотные активы – Основной капитал

Нематериальные активы стр.110

Основные средства стр.120

Незавершенное строительство стр.130

Доходные вложения в материальные ценности стр.135

Долгосрочные финансовые вложения стр.140

Отложенные налоговые активы стр.145

Прочие внеоборотные активы стр.150

Итого по разделу I стр.190

II Оборотные активы – Оборотный капитал (средства)

Запасы стр.210

Налог на добавленную стоимость

по приобретенным ценностям стр.220

Дебиторская задолженность (после 12 месяцев) стр.230

Дебиторская задолженность (в течение 12 месяцев) стр.240

Краткосрочные финансовые вложения стр.250

Денежные средства производства стр.260

Прочие оборотные активы стр.270

Итого по разделу II стр.290

Итог баланса стр.300

Пассив

III Капитал и резервы – Собственный капитал

Уставный капитал стр.410

Собственные акции, выкупленные у акционеров стр.415

Добавочный капитал стр.420

Резервный капитал стр.430

Целевые финансирование стр.450

Нераспределенная прибыль (убыток) прошлых лет стр.460

Нераспределенная прибыль (убыток)отчетного года стр.470 Итого по разделу III стр.490

IV Долгосрочные обязательства – Долгосрочные заемные средства

Займы и кредиты стр.510

Отложенные налоговые обязательства стр.515

Прочие долгосрочные обязательства стр.520

Итого по разделу IV стр.590

V Краткосрочные обязательства – Краткосрочные заемные средства производства

Займы и кредиты стр.610

Кредиторская задолженность стр.620

Задолжность участникам (учредителям) по выплате

доходов стр.630

Доходы будущих периодов стр.640

Резервы предстоящих расходов и платежей стр.650

Прочие краткосрочные обязательства стр.660

Итого по разделу V стр.690

Итог баланса стр.700

Схемой сравнительного баланса охвачено множество важнейших показателей, характеризующих финансовое состояние. Сопоставляя структуру в пассиве и активе, можно сделать вывод о том, через какие источники был приток новых средств и в какие активы эти средства были вложены.

Из аналитического баланса можно получить следующие характеристики:

1. Общая стоимость имущества = Итог баланса (Валюта баланса) = стр.300 или стр.700;

2. Стоимость материальных оборотных средств = Запасы = стр.210;

3. Величина собственного оборотного капитала = Собственный капитал-Внеоборотные активы = стр.490 – стр.190

4.Чистый оборотный капитал = Оборотные активы – Краткосрочные обязательства = стр.290 – стр.690;

5. Собственный капитал = стр.490;

6. Величина дебиторской задолженности = стр.230 + стр.240;

7. Переменный капитал = стр.690;

8. Постоянный капитал = Собственный капитал + Долгосрочные обязательства = стр.490 + стр.590.[24].

3. Анализ финансового состояния по данным бухгалтерского баланса

При анализе бухгалтерского баланса используют следующие приемы исследования:

горизонтальный анализ - показатели на начало года сравнивают с показателями на конец года;

|

АКТИВ |

Код показ. |

На начало года (тыс. руб.) |

На конец года (тыс. руб.) |

Изм, абсол (тыс. руб.) |

Изм, относ. (%) |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

|

Нематериальные активы |

110 |

8818 |

8455 |

-363 |

-4,12 |

|

Основные средства |

120 |

533327 |

548731 |

15404 |

2,89 |

|

Незавершенное строительство |

130 |

59795 |

66632 |

6837 |

11,43 |

|

Доходные вложения в материальные ценности |

135 |

0 |

0 |

0 |

- |

|

Долгосрочные финансовые вложения |

140 |

107909 |

107920 |

11 |

0,01 |

|

Отложенные налоговые активы |

145 |

798 |

962 |

164 |

20,55 |

|

Прочие внеоборотные активы |

150 |

0 |

0 |

0 |

- |

|

ИТОГО по разделу I |

190 |

710647 |

732700 |

22053 |

3,10 |

|

II. ОБОРОТНЫЕ АКТИВЫ | |||||

|

Запасы |

210 |

735893 |

778047 |

42154 |

5,73 |

|

сырье, материалы и другие аналогичные ценности |

211 |

625735 |

678314 |

52579 |

8,4 |

|

животные на выращивании и откорме |

212 |

0 |

0 |

0 |

- |

|

затраты в незавершенном производстве |

213 |

77393 |

71531 |

-5862 |

-7,57 |

|

готовая продукция и товары для перепродажи |

214 |

14441 |

9687 |

-4754 |

-32,92 |

|

товары отгруженные |

215 |

0 |

0 |

0 |

- |

|

расходы будущих периодов |

216 |

18324 |

18515 |

191 |

1,04 |

|

прочие запасы и затраты |

217 |

0 |

0 |

0 |

- |

|

НДС |

220 |

27167 |

28070 |

903 |

3,32 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

0 |

0 |

0 |

- |

|

покупатели и заказчики |

231 |

0 |

0 |

0 |

- |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240 |

136714 |

214272 |

77558 |

56,73 |

|

покупатели и заказчики |

241 |

49689 |

131831 |

82142 |

165,31 |

|

Краткосрочные финансовые вложения |

250 |

15299 |

14345 |

-954 |

-6,24 |

|

Денежные средства |

260 |

4306 |

2154 |

-2152 |

-49,98 |

|

Прочие оборотные активы |

270 |

0 |

0 |

0 |

- |

|

ИТОГО по разделу II |

290 |

919379 |

1036888 |

117509 |

12,78 |

|

БАЛАНС |

300 |

1630026 |

1769588 |

139562 |

8,56 |

вертикальный анализ - рассчитывают структуру баланса, изменения структуры и коэффициенты;

|

АКТИВ

|

Код показ. |

На начало года |

На конец года |

Изм, структуры % | ||

|

тыс. руб |

Структура баланса % |

тыс. руб |

Структура баланса % | |||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||

|

Нематериальные активы |

110 |

8818 |

0,54 |

8455 |

0,48 |

-0,06 |

|

Основные средства |

120 |

533327 |

32,72 |

548731 |

31,01 |

-1,71 |

|

Незавершенное строительство |

130 |

59795 |

3,67 |

66632 |

3,77 |

0,10 |

|

Доходные вложения в материальные ценности |

135 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

Долгосрочные финансовые вложения |

140 |

107909 |

6,62 |

107920 |

6,10 |

-0,52 |

|

Отложенные налоговые активы |

145 |

798 |

0,05 |

962 |

0,05 |

0,01 |

|

Прочие внеоборотные активы |

150 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

ИТОГО по разделу I |

190 |

710647 |

43,60 |

732700 |

41,41 |

-2,19 |

|

II. ОБОРОТНЫЕ АКТИВЫ | ||||||

|

Запасы |

210 |

735893 |

45,15 |

778047 |

43,97 |

-1,18 |

|

сырье, материалы и другие аналогичные ценности |

211 |

625735 |

38,39 |

678314 |

38,33 |

-0,06 |

|

животные на выращивании и откорме |

212 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

затраты в незавершенном производстве |

213 |

77393 |

4,75 |

71531 |

4,04 |

-0,71 |

|

готовая продукция и товары для перепродажи |

214 |

14441 |

0,89 |

9687 |

0,55 |

-0,34 |

|

товары отгруженные |

215 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

расходы будущих периодов |

216 |

18324 |

1,12 |

18515 |

1,05 |

-0,08 |

|

прочие запасы и затраты |

217 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

НДС |

220 |

27167 |

1,67 |

28070 |

1,59 |

-0,08 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

покупатели и заказчики |

231 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

Дебиторская задолженность в течение года |

240 |

136714 |

8,39 |

214272 |

12,11 |

3,72 |

|

покупатели и заказчики |

241 |

49689 |

3,05 |

131831 |

7,45 |

4,40 |

|

Краткосрочные финансовые вложения |

250 |

15299 |

0,94 |

14345 |

0,81 |

-0,13 |

|

Денежные средства |

260 |

4306 |

0,26 |

2154 |

0,12 |

-0,14 |

|

Прочие оборотные активы |

270 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

ИТОГО по разделу II |

290 |

919379 |

56,40 |

1036888 |

58,59 |

2,19 |

|

БАЛАНС |

300 |

1630026 |

100 |

1769588 |

100 |

0,00 |

Анализ структуры активов проводится в двух разрезах:

1) межгрупповая структура, т. е. соотношение внеоборотных и оборотных активов;

|

АКТИВ |

Код |

На начало отчетного года |

Струк-тура на начало года % |

На конец отчетного года |

Струк-тура, на конец года % |

Изменения | ||

|

Абсолют-ное |

Отно-ситель-ное % |

Струк-тура % | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

ИТОГО по разделу I |

190 |

8 133 921 |

86,59 |

8 530 833 |

87,37 |

+396 912 |

+4,88 |

0,78 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

ИТОГО по разделу II |

290 |

1 259 487 |

13,41 |

1 232 954 |

12,63 |

-26 533 |

-2,11 |

-0,78 |

|

Баланс |

300 |

9 393 408 |

100 |

9 763 787 |

100 |

+370 379 |

+3,94 |

|

Рис.2 Изменение межгрупповой структуры активов

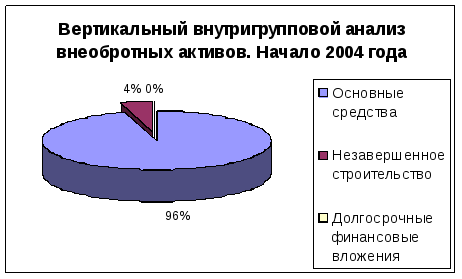

внутригрупповая структура, т. е. внутри группы определенная структура.

|

АКТИВ |

Код |

На начало отчетного года |

Струк-тура на начало года % |

На конец отчетного года |

Струк-тура, на конец года % |

Изменения | ||

|

Абсолют-ное |

Отно-сительное % |

Струк-тура % | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

Основные средства |

120 |

7 571 101 |

93,08 |

7 704 566 |

90,31 |

+133 465 |

+1,76 |

-2,77 |

|

Незавершенное строительство |

130 |

354 743 |

4,36 |

288 666 |

3,38 |

-66 077 |

-18,62 |

-0,98 |

|

Долгосрочные финансовые вложения |

140 |

175 498 |

0,02 |

482 324 |

5,65 |

+306 826 |

+174,83 |

+5,63 |

|

ИТОГО по разделу I |

190 |

8 133 921 |

100 |

8 530 833 |

100 |

+396 912 |

+4,88 |

|

Рис.3 Изменение внутригрупповой структуры активов

Анализ пассивов проводят также как и активов, определяют динамику и рассчитывают структуру. При расчете структуры проводят межгрупповой анализ и внутригрупповой.

3) прием группировки - однородные статьи баланса группируются по разделам.

Группировка активов баланса:

1) по функциональному признаку:

а) внеоборотные активы;

б) оборотные активы;

2) активы расположенные в порядке возрастания ликвидности, т. е. периода времени, который требуется для превращения их в деньги.

Принцип группировки пассивов:

1. Юридический признак, т. е. пассивы делятся на обязательства перед собственником и внешние обязательства, поэтому собственный капитал разделяют на две части:

а) капитал, который получают в процессе создания от вкладов учредителей;

б) капитал, заработанный в результате деятельности;

2. Расположение пассивов в порядке возрастания срочности погашения обязательств.

4. Типы финансовой устойчивости. Расчет и оценка финансовых коэффициентов рыночной устойчивости

Финансово-устойчивым является такое предприятие, которое за счет собственных источников финансирует приобретение внеоборотных активов и оптимальную часть оборотных средств.

Шеремет А.Д., Ковалев В.В. выделяют четыре типа финансовой устойчивости:

1. Абсолютная устойчивость финансового состояния, если запасы и затраты (3) меньше суммы собственного оборотного капитала (СКоб) и кредитов банка под товарно-материальные ценности (КРтм.ц)

![]() <

<![]()

а коэффициент обеспеченности запасов средств (КО.З.) больше единицы

![]() >1.

>1.

2.Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если

![]()

![]()

Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств (Ивр) в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской и другие.

![]()

![]()

При этом финансовая неустойчивость считается допустимой, если соблюдаются следующие условия:

а) производственные запасы плюс готовая продукция равны или превышают сумму краткосрочных кредитов и заемных средств, участвующих в формировании запасов:

![]()

б)

незавершенное производство плюс расходы

будущих периодов равны или меньше суммы

собственного оборотного капитала:

![]()

Если эти условия не выполняются, то имеет место тенденция ухудшения финансового состояния.

Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

![]()

![]()

Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д.

Устойчивость финансового состояния может быть восстановлена путем:

а) ускорения оборачиваемости капитала в оборотных активах, в результате чего произойдет относительное его сокращение на рубль товарооборота;

б) обоснованного уменьшения запасов и затрат (до норматива);

в) пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Анализ типов финансовой устойчивости оформляют в таблицу.

-

Наименование показателя

Код стр.

На начало года

На конец года

Изменения

Абсолютное

Относитель-ное %

1. Собственные оборотные средства, тыс. руб.

(СОС)= 490-190

2. Наличие собственных и долгосрочных заемных источников финансирования запасов и затрат, тыс. руб. (чистый оборотный капитал)

(КФ)= 490-190+590

3. Общая величина основных источников формирования запасов и затрат, тыс. руб.

(ВИ)= 490-190+590 +610

4. Запасы и затраты, тыс. руб.

(ЗЗ)= 210+220

5. Доля собственного капитала в суммарном капитале.

490/700

6. Излишек или недостаток собственных оборотных средств

(+Фс = СОС – ЗЗ)

7. Излишек или недостаток общей величины основных и долгосрочных заёмных источников формирования запасов и затрат.

(+Фт = КФ – ЗЗ)

8. Излишек или недостаток общей величины основных источников для формирования запасов и затрат.

(+Фо = ВИ – ЗЗ)

9. Трехфакторный показатель типа финансовой ситуации (S)

Абсолютная устойчивость.

Нормальная устойчивость

Неустойчивое финансовое состояние

Кризисное финансовое состояние

Ŝ =[S(+ Фс), S(+ Фт), S(+ Фо)]

+ Фс > 0, + Фт > 0, + Фо > 0, тогда S {1; 1; 1}

+ Фс < 0, + Фт > 0, + Фо > 0, тогда S {0; 1; 1}

+ Фс < 0, + Фт < 0, + Фо > 0, тогда S {0; 0; 1}

+ Фс < 0, + Фт < 0, + Фо < 0 тогда S {0; 0; 0}

После таблицы размещают график и выводы:

Рис.4 Излишки или недостатки для покрытия запасов

Показатели, характеризующие финансовую устойчивость:

1. Коэффициент автономии (независимости) = Собственный капитал / Валюта баланса = Ф1 с.490 / Ф1 (с.700) 0,5.

Показывает удельный вес собственных средств в общей сумме источников финансирования;

2. Коэффициент финансовой устойчивости = (Собственный капитал + Долгосрочные обязательства) / Валюта баланса = Ф1 (с.490 + с.590) / Ф1 (с.700)0,8.

Показывает удельный вес источников финансирования, которые используются длительное время;

3.Коэффициент соотношения заемных и собственных средств(Плечо финансового рычага) = Заемный капитал / Собственный капитал = (Долгосрочные обязательства + Краткосрочные обязательства) / Капитал и резервы = Ф1 (с.590 + с.690) / Ф1 (с.490) < 0,5÷1,0; 0,67.

Показывает, сколько заемных средств привлечено на 1 рубль собственных источников финансирования;

4. Индекс постоянного актива = Внеоборотные активы / Собственный капитал (Капитал и резервы)= Ф1 с. 190 / Ф1 (с.490) 0,5.

Показывает, какая часть собственного капитала направлена на финансирование внеоборотных активов;

5. Коэффициент маневренности = Собственные оборотные средства / Собственный капитал = Ф1 (с.490 - с. 190) / Ф1 (с.490) 0,5.

Показывает, какая часть источников собственных средств вложена в наиболее мобильные активы, т.е. используется для финансирования текущей деятельности;

6. Коэффициент обеспеченности оборотных активов собственными оборотными средствами = Собственные оборотные средства / Оборотные активы = Ф1 (с.490 - с. 190) / Ф1 (с.290) > 0,1.

Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости;

7. Коэффициент обеспеченности материальных запасов собственными оборотными средствами = Собственные оборотные средства / (Запасы + Затраты) = Ф1 (с.490 - с. 190) / Ф1 (с.210) > 0,6 ... 0,8.

Показывает, какая часть запасов и затрат финансируется за счет собственных источников;

8.Коэффициент реальной стоимости основных средств и материальных оборотных средств в имуществе предприятия = (Основные средства + материальные оборотные активы) / (Имущество предприятия) = Ф1 (с.120 + с.210) / Ф1 (с.700) > 0,5.

Характеризует уровень производственного потенциала .

Расчет коэффициентов оформляется в таблицу и график и далее делаются выводы:

|

Показатели |

Нормативное значение, формула расчета |

На начало года |

На конец года |

Изменение(+).(-) | ||

|

Абс. |

Относит. | |||||

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

1. Коэффициент автономии (независимости) |

Кавт.≥0.5 Кавт.=с.490/с.700 |

|

|

|

| |

|

2. Коэффициент финансовой устойчивости |

Кф.у.≥0.8 Кф.у.=с.490+с.590/с.700 |

|

|

|

| |

|

3. Коэффициент соотношения заёмных и собственных средств (плечо фин.рычага) |

0.5≤ЗК/СК≤1.0 или ЗК/СК=0.67

ЗК/СК=с.590+с.690/с.490 |

|

|

|

| |

|

4. Индекс постоянного актива |

Iпост.акт.≈0.5 Iпост.=с.190/с.490 |

|

|

|

| |

|

5. Коэффициент маневренности |

Кман.≈0.5 Кман.=с.490-с.190/с.490 |

|

|

|

| |

|

6. Коэффициент обеспеченности оборотных активов собственными оборотными средствами |

Кобесп.СКоб.>0.1

Кобесп.СКоб.=с.490-с.190/с.290 |

|

|

|

| |

|

7. Коэффициент обеспеченности материальных запасов собственными оборотными средствами |

0.6≤Кобесп.МЗ≤0.8

Кобесп.МЗ=с.490-с.190/с.210+с.220 |

|

|

|

| |

|

8. Коэффициент реальной стоимости основных средств и материальных оборотных средств в имуществе предприятия |

Креал.ст.>0.5

Креал.ст.=с.120+с.210+ с.220/с.700 |

|

|

|

| |

Рис. 5 Анализ динамики коэффициентов финансовой устойчивости