Finansovaya_matematika_v_Excel_Levin_L_A

.pdf71

3.3.8.Расчет суммы основных платежей по займу. Функция ОБЩДОХОД()

Функция позволяет вычислить сумму основных платежей по займу, который погашается равными платежами в конце или начале каждого расчетного периода, между двумя периодами.

Пример 3-12

Выдана ссуда в размере 1000 тыс. руб. сроком на 6 лет под 15% годовых, начисляемых ежеквартально. Определить величину основных выплат за 5-й год.

Решение

Периоды платежей за 5-й год будут иметь номера 17 и 20, соответственно. Так как ссуда погашается равными платежами в конце каждого периода (квартала), то размер выплаты за пятый год составит:

=ОБЩДОХОД(15%/4;6*4;1000;17;20;0)=201,43 тыс. руб.

3.3.9. Использование операции «Подбор параметра» для определения отдельных параметров аннуитета

Достаточно часто при разработке условий финансовой операции могут возникать ситуации, когда известной величиной является либо наращенная либо приведенная сумма и неполный набор параметров ренты, таких как срок ренты, ставка процента, размер отдельного платежа и др. В таких случаях необходимо найти недостающий параметр., преобразуя соответствующим образом формулы.

При работе в электронной таблице Excel эти величины могут быть легко найдены с помощью операции «Подбор параметра» (команда СЕРВИС ПОДБОР ПАРАМЕТРА).

Пример 3-13

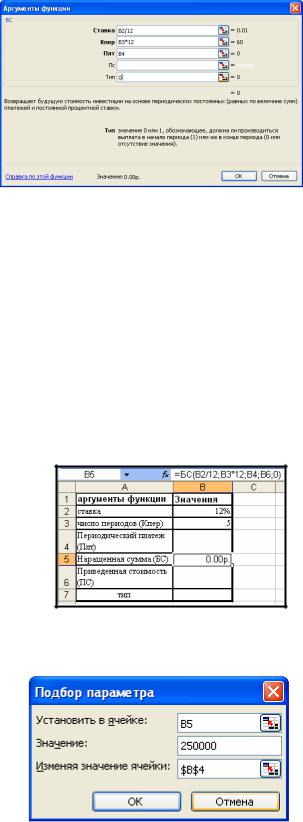

Для покупки автомобиля через 5 лет потребуется 250 тыс. руб. Определите размер взносов, вносимых в конце каждого месяца в банк, который начисляет проценты по ставке 12%.

Решение.

Разместим исходные данные задачи в таблице подобной приведенной на рисунке.

Рис. 3-21 Таблица Excel с исходными данными примера

Постановка задачи требует определить величину ежемесячных платежей, которая позволит за пять лет получить наращенную сумму 250000 руб.

Для решения задачи используем финансовую функцию БС(), разместив ее в ячейке В5.

72

Рис. 3-22 Диалоговое окно функции

БС()

В строке «Ставка» делается ссылка на ячейку (В2), содержащую значение годовой процентной ставки и делится на 12 (число периодов начисления).

В строке «Кпер» делается ссылка на ячейку (В3), содержащую значение количества лет наращения и умножается на 12 (для расчета общего количества начислений за период наращения необходимой суммы).

В строке «Плт» делается ссылка на ячейку (В4), которая будет содержать значение необходимой суммы ежемесячного платежа, которое будет получено после выполнения операции «Подбор параметра».

В строку «Пс» заносится сумма, которая первоначально может быть внесена в банк ( в нашей задаче эта величина равна нулю).

В строке «Тип» записываем «0», так как начисление процентов производится в конце каждого периода.

После щелчка на кнопке «Ок» исходная таблица приобретет вид, подобный, показанному на рисунке.

Рис. 3-23 Таблица исходных данных с записанной в ячейку В5 финансовой функцией БС()

Для расчета необходимой величины ежемесячного платежа:

курсор устанавливается в ячейку В5;

выполняется команда СЕВИС ПОДБОР ПАРАМЕТРА.

Рис. 3-24 Диалоговое окно «Подбор параметра»

В открывшемся диалоговом окне команды:

В строке «Установить в ячейке» делается ссылка на ячейку «В5» (величина наращенной суммы, необходимой для приобретения автомобиля);

В строке «Значение» записывается необходимое значение, которая эта ячейка должна получить после выполнения операции «Подбор параметра» ( нашей задаче

– 250000);

73

В строке «Изменяя значение ячейки» делается ссылка на ячейку «В4», значение которой должно быть подобрано для получения необходимой наращенной суммы.

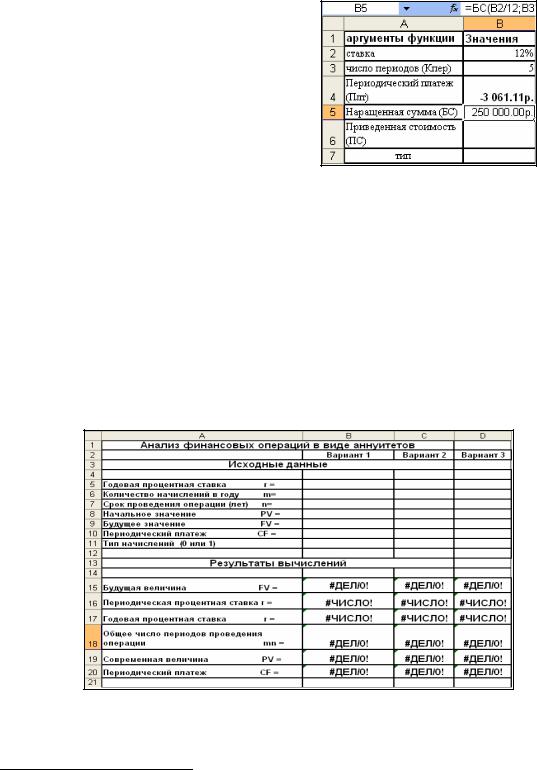

После щелчка на кнопке «ОК» в ячейке В4 будет найдена необходимая величина ежемесячного платежа, который за 5 лет позволит накопить сумму, необходимую для приобретения автомобиля.

Рис. 3-25 Таблица исходных данных с найденной величиной ежемесячного платежа (ячейка В4)

В состав финансовых функций Excel входят функции, необходимые для расчета отсутствующих

параметров38 – функции: ПЛТ()39; «СТАВКА()»; КПЕР() и др.

3.4.РАЗРАБОТКА ШАБЛОНА ДЛЯ АНАЛИЗА АННУИТЕТОВ

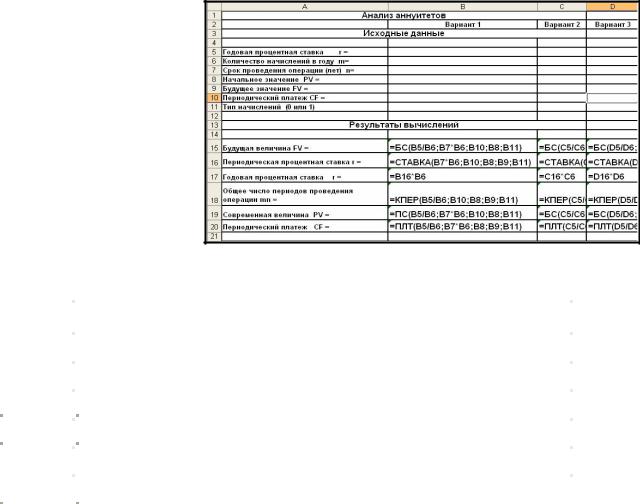

Одним из достоинств электронных таблиц является то, что они позволяют создать собственные шаблоны, позволяющие подставляя в них исходные данные немедленно получать необходимые результаты анализа.

На рис. 3-26 приведен простейший пример шаблона, позволяющий решать типовые задачи по исчислению параметров финансовых операций с элементарными потоками платежей. На рис. 3-27 этот шаблон приведен в режиме отображения формул. Дадим необходимые пояснения.

Рис. 3-26 Шаблон для анализа аннуиетов

38Часть этих функций была нами рассмотрена в главе «ИЗМЕНЕНИЕ СТОИМОСТИ ВЛОЖЕНИЙ ЗА СЧЕТ ПРИСОЕДИНЕНИЯ ПРОЦЕНТОВ»

39В младших версиях Excel эта функция обозначена как ППЛАТ()

74

Рис. 3-27 Шаблон для анализа аннуиетов в режиме отображения формул

|

|

|

Таблица 3-1 |

|

|

Формулы шаблона |

|

|

Ячейка |

|

Формула |

|

|

||

|

|

|

|

|

|

|

|

|

В15 |

|

=БС(B5/B6;B7*B6;B10;B8;B11) |

|

|

|

|

|

В16 |

|

=СТАВКА(B7*B6;B10;B8;B9;B11) |

|

|

|

|

|

В17 |

|

=B16*B6 |

|

|

|

|

|

B18 |

|

=КПЕР(B5/B6;B10;B8;B9;B11) |

|

|

|

|

|

|

|

|

|

В19 |

|

=ПС(B5/B6;B7*B6;B10;B9;B11) |

|

|

|

|

|

В20 |

|

=ПЛТ(B5/B6;B7*B6;B8;B9;B11) |

|

|

|

|

|

|

|

|

Шаблон состоит из двух частей.

Первая часть занимает блок ячеек А5:В11 и предназначена для ввода исходных данных (известных параметров финансовой операции). Текстовая информация в ячейках А5:А11 содержит наименование исходных параметров финансовой операции, ввод которых осуществляется в ячейки B5:B11.

Вторая часть таблицы занимает блок ячеек А15:В20 и предназначена для вывода результатов вычислений, т.е. искомых величин. Блок ячеек В15.В20 содержит формулы, необходимые для вычисления соответствующих параметров финансовой операции и при отсутствии исходных данных содержит сообщения об ошибках:

#Дел/0! – ошибка возникает при делении числа на 0 (нуль); #Число! – ошибка возникает при неправильных числовых значениях в формуле или

функции;

Разработанная таблица-шаблон позволяет быстро и эффективно проводить анализ финансовых операций с элементарными потоками платежей. Так при изменении любой характеристики рассмотренной выше операции, достаточно ввести новое значение в соответствующую ячейку электронной таблицы. Кроме того, шаблон может быть легко преобразован для одновременного анализа сразу нескольких однотипных ситуаций. С этой

целью блоки ячеек В5:В11 и В15:В20 скопированы в блоки ячеек С5:D11 и C15:D120, соответственно.

Сохраните разработанный Вами шаблон на магнитном диске под уникальным именем, например ANNUIT.XLT.

75

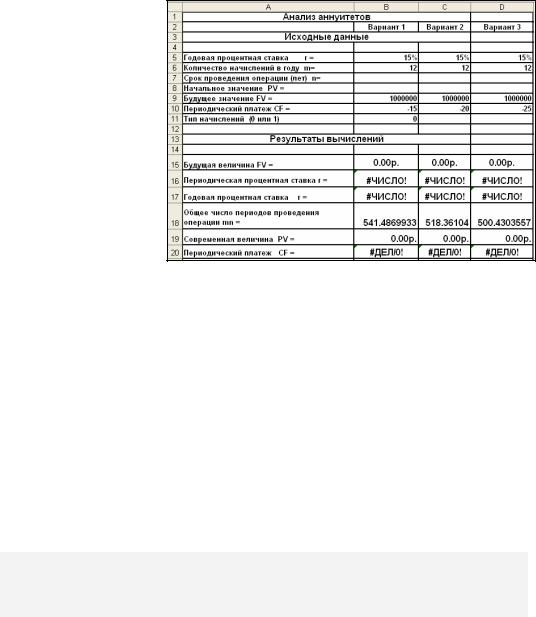

Проверим работоспособность шаблона на решении задачи «Как стать миллионером? (пример 4-7).

Пример 3-14

Проанализируем через, сколько лет Вы сможете стать миллионером, если будете ежемесячно вносить в банк 15, 20 или 25 долларов США.

В ячейки шаблона введем исходные данные. Полученная в итоге таблица будет иметь вид, показанный на рис.3-28

Рис. 3-28 Решение примера 3-14

Таким образом, если Вы будете ежемесячно

вносить в банк $15, $20 или $25, то Вы станете миллионером через 45, 43 или 41 год, соответственно.

3.5.ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

Функция БЗ() [ПС] Задание 3-1

Рассчитать какая сумма окажется на счете, если 27 тыс. руб. положены на 33 года под 13.5% годовых. Проценты начисляются каждые полгода

Ответ: 2 012 074.64р

Задание 3-2

3. У Вас есть возможность ежегодно в течение 4 лет инвестировать 300 тыс. руб. в два проекта:под 26% в начале каждого года или 38% в конце года.

Определите, какой из вариантов вложения средств предпочтительнее.

Ответ:

а) 2 210,53р. б) 2 073,74р.

76

Задание 3-3

.На сберегательный счет вносятся платежи по 200 тыс. руб. в начале месяца а)Рассчитайте, какая сумма окажется на счете через 4 года при ставке процента 5%,

7.5%, 10%, 12.5%, 15.5%, 20%.

б) Повторите этот расчет для случая, если платежи вносятся в конце месяца в) Постройте диаграмму, иллюстрирующую выполненные расчеты Примечание Для решения задачи используйте «Таблицу подстановок Ответ

|

Началомесяца |

|

конецмесяца |

|

|

|

|

Процент |

9600,00 |

Процент |

9600,00 |

0,05 |

10647,16 |

0,05 |

10602,98 |

0,08 |

11224,89 |

0,08 |

11155,17 |

0,10 |

11842,37 |

0,10 |

11744,50 |

0,13 |

12502,58 |

0,13 |

12373,69 |

0,15 |

13208,75 |

0,15 |

13045,68 |

|

|

|

|

0,20 |

14773,16 |

0,20 |

14530,98 |

Накопление сумм при различных ставках

сумма |

15000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

14000 |

|

|

в начале |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Накопленная |

13000 |

|

|

месяца |

|

|

|

|

|

|

12000 |

|

|

|

|

В конце |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

11000 |

|

|

|

|

месяца |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5,00% |

10,00% |

15,00% |

20,00% |

25,00% |

|||||

|

|

|

|

|

ставка процента |

|

|

|||

Задание 3-4

Вы хотите зарезервировать деньги для специального проекта, который будет осуществлен через год. Предположим, Вы собираетесь вложить 1000 рублей под 6% годовых (что составит в месяц 6%/12 или 0,5%). Вы собираетесь вкладывать по 100 рублей в начале каждого следующего месяца в течение следующих 12 месяцев.

Сколько денег будет на счету в конце 12 месяцев? Ответ: 2301,40 р

Задание 3-5

Фирма создает фонд для погашения долгосрочных обязательств, срок которых истекает через пять лет, путем ежегодного пополнения депозита, с начальной суммой 10000 тыс. руб. Размер ежегодного взноса 1000 тыс. руб. Ставка по депозиту – 5% годовых, начисляемых в конце каждого периода. Определите величину фонда к концу пятого года.

Ответ: 18288,45 тыс. руб

Функция ПЗ() [ПС[ Задание 3-6

Вы решили приобрести автомобиль стоимостью 200000 руб. Какую сумму Вы должны вложить в банк под 12% годовых для того, чтобы иметь возможность его приобретения.

а) Начисление процентов производится один раз в начале года б) Начисления производятся 2 раза в год в начале периода.

Ответ: а) |

-178 |

571.43р. |

б) |

-177 |

697.41р |

Задание 3-7

Предположим, что выкупается страховка, по которой выплачивается по 500 руб. в конце каждого месяца в течение 20 последующих лет. Стоимость ренты составляет 60 000 руб. и выплачиваемые деньги принесут 8 процентов годовых. Необходимо определить, будет ли это хорошим способом инвестировать капитал.

77

Ответ: -59 777,15 руб, Настоящий объем вклада (59 777,15 руб.) меньше, чем запрашиваемая цена (60 000 руб.). Следовательно, можно сделать вывод, что это не самый лучший способ инвестирования денег.

Функция КПЕР() Задание 3-8

4.Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты. Размер разового платежа составляет 16 млн. руб. На поступившие взносы начисляется 11.18% годовых.

Определить, когда величина фонда будет равна 100 мл. руб.

Ответ: 4,99 года

Задание 3-9

По вкладу в 10000,00, помещенному в банк под 5% годовых, начисляемых ежегодно, была выплачена сумма 12762,82.

а) Определить срок проведения операции (количество периодов начисления). б) используя построение сценария, выясните как влияет банковский процент ( в

диапазоне от 1% до 10 %) на срок получения |

|

|

влияние величины банковского |

||

указанной суммы банковский процент. Постройте |

||

процентанасрок получения |

||

диаграмму, отражающую эту зависимость. |

||

заданной суммы |

||

Ответ: а) 5 лет |

|

|

ле |

30.00 |

|

|

|

|

|

|

|

(кол. |

|

|

|

|

|

|

|

Задание 3-10 |

20.00 |

|

|

|

-0.9811 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

y = 0.2656x |

|

|

|||

срок |

10.00 |

|

|

|

|

|||

0.00 |

|

|

|

|

|

|

||

Ожидается, что ежегодные доходы от |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

0.00% |

2.00% |

4.00% |

6.00% |

8.00% |

10.00% |

12.00% |

|

|

|

|

|

|

|

|

|

|

реализации проекта составят 33млн. руб. |

|

|

|

банковскийпроцент |

|

|

||

|

|

|

|

|

|

|

|

|

а) Рассчитайте срок окупаемости проекта, |

|

|

|

|

|

|

|

|

если инвестиции к началу поступления доходов составят 100мл.руб., а норма |

|

|

|

|||||

дисконтирования – 12.11%. |

|

|

|

|

|

|

|

|

б) Используя таблицу подстановки, рассчитайте: |

|

|

|

|

|

|

|

|

Как будет изменяться срок окупаемости проекта в зависимости от нормы |

|

|

|

|||||

дисконтирования (от 1% до 20%). Постройте диаграмму, иллюстрирующую эту |

|

|

|

|||||

зависимость; |

|

|

|

|

|

|

|

|

Как будет изменяться срок окупаемости проекта в зависимости от нормы |

|

|

|

|||||

дисконтирования (от 1% до 20%) и величины инвестиции к началу поступления доходов |

|

|||||||

(50 до 150млн. руб.). Постройте диаграмму, иллюстрирующую эту зависимость. |

|

|

|

|||||

Ответ: а) 4 года |

|

|

|

|

|

|

|

|

|

срок окупаемости проекта в зависмости от |

срок окупаемости проекта в зависимости от ставки дисконтирования и |

||||||||||||||||

|

|

ставки дисконтирования |

|

|

|

|

|

|

|

величины инвестиции |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10-12 |

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8-10 |

окупаемости |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.5 |

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

6-8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

4 |

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4-6 |

||

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|||

срок |

3.5 |

|

|

|

|

срок окупаемости |

6 |

|

|

|

|

|

|

|

|

|

2-4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0-2 |

|

|

0.00% |

5.00% |

10.00% |

15.00% |

20.00% |

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

процент дисконта |

|

|

|

|

|

|

|

|

|

|

|

|

|

-125 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.0 |

|

|

|

|

|

|

|

|

|

инвестиции |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.0 |

|

|

|

|

|

|

-50 |

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

проценты |

|

|

|

1 |

|

|

||

78

Функции БЗРАСПИС();ЭФФЕКТ(); СТАВКА(); Задание 3-11

1. Ставка банка по срочным валютным депозитам на начало года составляет 20% годовых,

начисляемых раз в квартал. Первоначальная сумма вклада - $1000. В течении года ожидается снижение ставок раз в квартал на 2, 3 и 5 процентов соответственно.

Определить величину депозита к концу года.

Ответ: 1186.78

Задание 3-12

Ставка банка по срочным валютным депозитам составляет 18% годовых. Какова реальная доходность вклада (т.е. эффективная ставка) если проценты выплачиваются:

а) ежемесячно б) раз в год Ответ: a) 0.20

б) 0.18

Задание 3-13

Компании Х потребуется 100000 тыс. руб. через 2 года.

а) Компания готова вложить 5000 тыс. руб. сразу и по 2500 тыс. руб. каждый

последующий месяц. Каким должен быть процент на инвестированные средства, чтобы получить необходимую сумму в конце второго года.

б) Компания отказалась от ежемесячных платежей и готова единовременно вложить 40000 тыс. руб.. Определите, как изменится в этом случае процентная ставка.

Месячн. Ставка |

Годовая ставка |

|

Ответ: а) |

3.28% |

39.36% |

б) |

3.89% |

46.70% |

Задание 3-14

Рассчитайте процентную ставку для четырехлетнего займа в 7000 тыс. руб. с ежемесячным погашением по 250 тыс. руб. при условии, что заем полностью погашается

Ответ: 2,46% в месяц или 29,5% годовых

79

4. ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЦЕССОВ

Инвестиции – это долгосрочные финансовые вложения экономических ресурсов с целью создания и получения выгоды в будущем, которая должна быть выше начальной величины вложений.

Инвестиционный процесс – это последовательность связанных инвестиций, растянутых во времени, отдача от которых также распределена во времени. Этот процесс характеризуется двусторонним потоком платежей, где отрицательные члены потока являются вложениями денежных средств в инвестиционный проект, а положительные члены потока – доходы от инвестированных средств.

Методы измерения доходности инвестиционных проектов основаны на анализе равномерного денежного потока. Ожидаемые значения элементов денежного потока, соответствующие будущим периодам, являются результатом сальдирования всех статей доходов и расходов, связанных с осуществлением проекта.

Для приведения значений элементов денежного потока к сопоставимому во времени виду по выбранной норме дисконтирования оценивается суммарная текущая стоимость на момент принятия решения о вложении капитала, предшествующий началу движения средств. Уровень процентной ставки, применяемой в качестве нормы дисконтирования, должен соответствовать длине периода, разделяющего элементы денежного потока.

В качестве показателей эффективности инвестиционных проектов обычно используются:

чистый приведенный доход – текущая стоимость всех доходов и расходов по проекту;

срок окупаемости – характеризует срок окупаемости средств, вложенных (инвестированных) в проект;

внутренняя норма доходности – это ставка дисконтирования, приравнивающая сумму приведенных доходов от инвестиционного проекта к величине инвестиций, т.е. вложения окупаются, но не приносят прибыль.

4.1.ЧИСТЫЙ ПРИВЕДЕННЫЙ ДОХОД

При оценке инвестиционных проектов используется метод расчета чистого приведенного дохода, который предусматривает дисконтирование денежных потоков: все доходы и затраты приводятся к одному моменту времени.

Центральным показателем в рассматриваемом методе является показатель NPV (net present value) – текущая стоимость денежных потоков за вычетом текущей стоимости денежных оттоков. Это обобщенный конечный результат инвестиционной деятельности в абсолютном измерении.

При разовой инвестиции расчет чистого приведенного дохода можно представить следующим выражением:

n |

CFk / (1 |

+ r)k |

|

NPV = ∑ |

− Z0 |

||

k=1 |

|

|

( 4-1) |

|

|

где CFk – годовые денежные поступления в течение n лет, k = 1, 2, …, n; Z – стартовые инвестиции;

80

r – ставка дисконтирования.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение нескольких лет (m), то формула для расчета модифицируется:

n |

|

+ r)k |

m |

|

|

|

NPV = ∑ |

CFk / (1 |

− ∑ Zj / (1 |

+ r)j |

|

||

k=1 |

|

|

j=1 |

|

|

( 4-2) |

|

|

|

|

|||

Показатель NPV характеризует абсолютный прирост40, поскольку оценивает, на сколько приведенный доход перекрывает приведенные затраты:

при NPV > 0 проект может быть принят;

при NPV < 0 проект не принимается,

при NPV = 0 проект не имеет ни прибыли, ни убытков

Пример 4-1

Найти чистый дисконтированный доход проекта, требующего стартовых инвестиций в объеме 150 тыс. руб., денежный поток которого задан рис.6-1, по ставке дисконтирования 10% годовых.

Рис. 4-1 Денежный поток инвестиционного проекта

Решение

170.00 |

CF |

|

|

|

|

125 |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

100 |

|

100 |

100 |

|

120.00 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

70.00 |

|

|

|

55 |

|

|

|

|

|

|

25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20.00 |

|

|

|

|

|

|

|

|

-30.00 |

|

|

|

|

|

|

|

|

-80.00 |

|

|

-50 |

|

|

|

|

|

-70 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-130.00 |

-150 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-180.00 |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

Время(год) |

|

|

|

||

На листе Excel создадим таблицу, подобную приведенной на Рис.4-2.

40 Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия данного проекта.