-

Анализ показателей эффективности деятельности ооо «пк «эми»

-

Анализ использования основных средств

-

Для проведения анализа основных средств, как и для проведения любого экономического анализа необходимы соответствующие данные. Источниками данных для анализа основных средств являются: «Отчет о наличии и движении основных средств» (форма № 11), баланс предприятия (форма № 1), приложение к балансу (форма № 5), «Отчет о прибылях и убытках» (форма № 2), инвентарные карточки учета основных средств и др.

На основе этих данных производится анализ основных средств по следующим основным направлениям:

-

анализ наличия, структуры и движения основных средств на предприятии;

-

анализ возрастного состава оборудования;

-

анализ основных показателей эффективности использования основных средств (фондоотдачи, фондоемкости, фондовооруженности труда, фондообеспеченности, фондорентабельности);

-

факторный анализ основных средств.

Анализ основных средств начинается с анализа наличия, структуры и движения основных средств на предприятии. Все основные средства делятся на производственные и непроизводственные основные средства. Кроме того, производственную часть принято делить на активную и пассивную части. Такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры.

Данные о наличии основных производственных фондов ООО «ПК «ЭМИ», об их движении и структуре за 2 квартал 2013 г. представлены в таблице 5.

По данным таблицы 5 можно сделать выводы, что стоимость основных средств на конец 2 квартала выросла на 238,47 тыс. руб. (7435,89 – 7197,43). Это произошло в результате приобретения нового оборудования и транспортных средств. Наибольшую долю в структуре основных средств на конец периода занимают машины и оборудование – 82,04 %, наименьшую – вычислительная техника в размере 1,24 %. Активная часть занимает в структуре всех основных средств на конец 2 квартала 88,01 % по сравнению с 87,61 % в начале периода или 6544,11 тыс. руб.

Таблица 5 – Наличие и движение основных производственных фондов ООО «ПК «ЭМИ» и их структура за 2 квартал 2013 г.

|

Группа основных средств |

На начало квартала |

Поступило в отчетном квартале |

Выбыло в отчетном квартале |

На конец квартала |

|||||||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

||||

|

Здания и сооружения |

891,78 |

12,39 |

- |

- |

- |

- |

891,78 |

11,99 |

|||

|

Машины и оборудование |

6078 |

84,45 |

47,71 |

18,08 |

25,34 |

100 |

6100,37 |

82,04 |

|||

|

Транспортные средства |

135,59 |

1,88 |

216,10 |

81,92 |

- |

- |

351,69 |

4,73 |

|||

|

Вычислительная техника |

92,06 |

1,28 |

- |

- |

- |

- |

92,06 |

1,24 |

|||

|

Всего основных средств |

7197,43 |

100 |

263,81 |

100 |

25,34 |

100 |

7435,89 |

100 |

|||

|

В том числе активная часть |

6305,64 |

87,61 |

263,81 |

100 |

25,34 |

100 |

6544,11 |

88,01 |

|||

В таблице 6 представлены данные о наличии, движении и структуре основных производственных фондов ООО «ПК «ЭМИ» за 3 квартал 2013 г.

Таблица 6 – Наличие и движение основных производственных фондов ООО «ПК «ЭМИ» и их структура за 3 квартал 2013 г.

|

Группа основных средств |

На начало квартала |

Поступило в отчетном квартале |

Выбыло в отчетном квартале |

На конец квартала |

||||||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||

|

Здания и сооружения |

891,78 |

11,99 |

- |

- |

- |

- |

891,78 |

11,47 |

||

|

Машины и оборудование |

6100,37 |

82,04 |

319,93 |

93,62 |

- |

- |

6420,30 |

82,55 |

||

|

Транспортные средства |

351,69 |

4,73 |

- |

- |

- |

- |

351,69 |

4,52 |

||

|

Вычислительная техника |

92,06 |

1,24 |

21,8 |

6,38 |

- |

- |

113,86 |

1,46 |

||

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Всего основных средств |

7435,89 |

100 |

341,73 |

100 |

- |

- |

7777,63 |

100 |

|

В том числе активная часть |

6544,11 |

88,01 |

341,73 |

100 |

- |

- |

6885,84 |

88,53 |

Данные таблицы 6 показывают увеличение стоимости основных средств на конец 3 квартала 2013 г. на 341,73 тыс. руб. за счет приобретения нового оборудования и вычислительной техники. В результате, стоимость активной части основных производственных фондов составила 6885,84 тыс. руб. и 88,53 % в структуре всех основных средств по сравнению с 88,01 % во 2 квартале. Стоимость зданий и сооружений осталась без изменений.

В таблице 7 представлены данные о наличии, структуре и движении основных производственных фондов за 4 квартал 2013 г.

Таблица 7 – Наличие и движение основных производственных фондов ООО «ПК «ЭМИ» и их структура за 4 квартал 2013 г.

|

Группа основных средств |

На начало квартала |

Поступило в отчетном квартале |

Выбыло в отчетном квартале |

На конец квартала |

|||||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

||

|

Здания и сооружения |

891,78 |

11,47 |

- |

- |

- |

- |

891,78 |

11,22 |

|

|

Машины и оборудование |

6420,30 |

82,55 |

297,66 |

100 |

130,12 |

100 |

6587,84 |

82,92 |

|

|

Транспортные средства |

351,69 |

4,52 |

- |

- |

- |

- |

351,69 |

4,43 |

|

|

Вычислительная техника |

113,86 |

1,46 |

- |

- |

- |

- |

113,86 |

1,43 |

|

|

Всего основных средств |

7777,63 |

100 |

297,66 |

100 |

130,12 |

100 |

7945,17 |

100 |

|

|

В том числе активная часть |

6885,85 |

88,53 |

297,66 |

100 |

130,12 |

100 |

7053,39 |

88,78 |

|

По данным таблицы 7 также делаем вывод о дальнейшем наращивании парка машин и оборудования в составе поступивших в течение 4 квартала 2013 г. основных средств. На конец 4 квартала активная часть основных средств возросла на 297,66 тыс. руб., в то время как выбыло машин и оборудования на сумму 130,12 тыс. руб. В результате этого доля активной части выросла и составила 88,78 % от общей стоимости основных средств.

Проанализировав наличие, движение и структуру основных производственных фондов за 2 кв. – 4 кв. 2013 г, можно сделать выводы, что в этом периоде произошло обновление основных средств за счет приобретения нового оборудования, увеличилась доля и стоимость вычислительной техники, было приобретено несколько транспортных средств. В результате, доля машин и оборудования во 2 квартале составляла 82,04 %, в 3 квартале увеличилась и составила 82,55 %, а в 4 квартале составила 82,92 %. Наблюдается тенденция к снижению доли зданий и сооружений: во 2 квартале – 11,99 %, в 3 квартале – 11,47 %, в 4 квартале – 11,22 %. Это произошло за счет увеличения доли активной части, которая во 2 квартале составляла 88,01 %, в 3 квартале – 88,53 %, в 4 квартале 88,78 %. Таким образом, стоимость основных средств в 4 квартале увеличилась и составила 7945,17 тыс. руб., по сравнению со 2 кварталом, где стоимость составляла 7435,89 тыс. руб.

Особенностью экономического содержания основных фондов обусловлена необходимость их движения как по причине физического и морального износа, так и по необходимости модернизации производства.

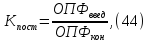

Большое значение имеет анализ движения основных средств. Для этого рассчитываются следующие показатели:

-

коэффициент поступления (Кпост), характеризующий долю новых основных средств в общей их стоимости на конец года, рассчитываемый по формуле

где

– стоимость поступивших основных

производственных фондов, тыс. руб.;

– стоимость поступивших основных

производственных фондов, тыс. руб.;

– стоимость

основных производственных фондов на

конец периода, тыс. руб.

– стоимость

основных производственных фондов на

конец периода, тыс. руб.

Коэффициент поступления показывает удельный вес введенных в отчетном периоде основных фондов;

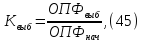

-

коэффициент выбытия (

)

по формуле

)

по формуле

где

–

стоимость выбывших основных производственных

фондов, тыс. руб.

–

стоимость выбывших основных производственных

фондов, тыс. руб.

– стоимость

основных производственных фондов на

начало периода, тыс. руб.

– стоимость

основных производственных фондов на

начало периода, тыс. руб.

Коэффициент выбытия показывает удельный вес выбывших основных фондов;

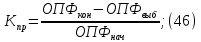

-

коэффициент прироста (Кпр), рассчитываемый по формуле

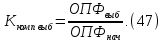

-

коэффициент компенсации выбытия (

)

/7/ по формуле

)

/7/ по формуле

На основе вышеприведенных формул (44) – (47) и данных таблиц 5, 6, 7 рассчитаем показатели, характеризующие движение и техническое состояние основных производственных фондов завода за 2 кв. – 4 кв. 2013 г.

Результаты расчета представим в таблицах 8 и 9.

Таблица 8 – Данные о движении основных средств ООО «ПК «ЭМИ» за 2 кв. – 3 кв. 2013 г.

|

Показатель |

Уровень показателя |

||

|

2 кв. 2013 г. |

3 кв. 2013 г. |

отклонение, тыс. руб. |

|

|

Коэффициент обновления |

0,0355 |

0,0439 |

+ 0,0084 |

|

Коэффициент выбытия |

0,0035 |

– |

- 0,0035 |

|

Коэффициент прироста |

0,0331 |

0,0460 |

+ 0,0129 |

|

Коэффициент компенсации выбытия |

0,9669 |

0,9540 |

- 0,0129 |

По данным таблицы 8 за 2 квартал 2013 г. основные средства обновились на 3,55 %, а в 3 квартале на 4,39 %, что на 0,84 % выше, чем во 2 квартале. Во 2 квартале было списано оборудование по причине физического и морального износа, прирост основных средств в 3 квартале составил 4,6 % по сравнению с 3,31 % во2 квартале.

Таблица 9 – Данные о движении основных средств ООО «ПК «ЭМИ» за 3 кв. – 4 кв. 2013 г.

|

Показатель |

Уровень показателя |

||

|

3 кв. 2013 г. |

4 кв. 2013 г. |

отклонение, тыс. руб. |

|

|

Коэффициент обновления |

0,0439 |

0,0374 |

- 0,0065 |

|

Коэффициент выбытия |

– |

0,0168 |

+ 0,0168 |

|

Коэффициент прироста |

0,0460 |

0,0215 |

- 0,0245 |

|

Коэффициент компенсации выбытия |

0,9540 |

0,9785 |

+ 0,0245 |

Данные таблицы 9 свидетельствуют о том, что коэффициент обновления основных средств в 4 квартале снизился и составил 3,74 %, по сравнению с 4,39 % в 3 квартале. Коэффициент прироста в 4 квартале также снизился на 2,45 % и составил 2,15 %. Коэффициент компенсации выбытия в 3 квартале составлял 95,40 %, а в 4 квартале вырос на 2,45 % и составил 97,85 %.

Техническое состояние основных средств характеризует их «возрастная» структура, которая в первую очередь даёт возможность выявить устаревшее оборудование, которое требует замены.

Для анализа действующее оборудование группируется по видам, а внутри их – по продолжительности использования. По продолжительности использования выделяют 10 групп и, в соответствии с классификатором, основные средства распределяются по этим группам.

Для

определения технического состояния

основных средств рассчитывается средний

возраст основных производственных

фондов ( )

по формуле средневзвешенной

)

по формуле средневзвешенной

где

– средний возраст видовой группы

основных средств, лет;

– средний возраст видовой группы

основных средств, лет;

С1, С2, С3, Сn – возрастная группа вида основных средств, лет;

К1, К2, К3, Кn – количество единиц основных средств, шт.;

– общее

количество единиц основных средств,

шт.

– общее

количество единиц основных средств,

шт.

Анализ возрастного состава основных средств приведен в таблице 10.

Проведенный анализ возрастного состава основных средств показал, что на предприятии наибольшую долю в размере 57,97 % занимают основные средства в возрастной группе от 5 до 7 лет (40 ед.), из них 38 ед. оборудования и 2 ед. транспортных средств, наименьшую (2,91 %) – от 30 лет и выше занимает группа здания и сооружения. В 5 группу по продолжительности эксплуатации 7 – 10 лет входят 7 ед. машин и оборудования, в 6 группу от 10 до 15 лет – 9 ед. машин и оборудования.

Результаты расчета среднего возраста основных средств, приведенные в таблице 10, показывают, что средний возраст основных средств предприятия составляет 8,89 лет. Это означает то, что действующие основные средства на предприятии не новые, но еще годные к эксплуатации.

Таблица 10 – Возрастной состав и структура основных средств ООО «ПК «ЭМИ»

|

Группы основных средств, ед. шт. |

Продолжительность эксплуатации, лет |

|||||||||||

|

1-2 |

2-3 |

3-5 |

5-7 |

7-10 |

10-15 |

15-20 |

20-25 |

25-30 |

30 и свыше |

Итого |

Средний возраст |

|

|

Номера групп |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Здания и сооружения |

- |

- |

- |

- |

- |

- |

- |

5 |

- |

2 |

7 |

25,36 |

|

Удельный вес по продолжительности. эксплуатации, % |

- |

- |

- |

- |

- |

- |

- |

71,43 |

- |

28,57 |

100 |

- |

|

Машины и оборудование |

- |

- |

- |

38 |

7 |

9 |

- |

- |

- |

- |

54 |

7,41 |

|

Удельный вес по продолжительности. эксплуатации, % |

- |

- |

- |

70,37 |

12,96 |

16,67 |

- |

- |

- |

- |

100 |

- |

|

Транспортные средства |

- |

- |

- |

2 |

- |

- |

- |

- |

- |

- |

2 |

6 |

|

Удельный вес по продолжительности. эксплуатации, % |

- |

- |

- |

100 |

- |

- |

- |

- |

- |

- |

100 |

- |

|

Вычислительная техника |

- |

- |

6 |

- |

- |

- |

- |

- |

- |

- |

6 |

4

|

|

Удельный вес по продолжительности. эксплуатации, % |

- |

- |

100 |

- |

- |

- |

- |

- |

- |

- |

100 |

- |

|

Всего |

- |

- |

6 |

40 |

7 |

9 |

- |

5 |

- |

2 |

69 |

8,89 |

|

Удельный вес по продолжительности. эксплуатации, % |

- |

- |

8,70 |

57,97 |

10,14 |

13,04 |

- |

7,24 |

- |

2,91 |

100 |

- |

Следующим этапом анализа является анализ основных показателей эффективности использования основных средств.

Оценка эффективности использования основных средств основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей фондоотдачи, фондоемкости, фондовооруженности, фондорентабельности, фондообеспеченности.

Для

расчета показателей эффективности

использования основных производственных

фондов необходимо рассчитать

среднеквартальную стоимость основных

производственных фондов ( )

и стоимость их активной части за 2 кв. –

4 кв. 2013 г. по формуле

)

и стоимость их активной части за 2 кв. –

4 кв. 2013 г. по формуле

Результаты расчета среднеквартальной стоимости основных производственных фондов и стоимости их активной части за 2 кв. – 3 кв. 2013 г. представим в таблице 11.

Таблица 11 – Среднеквартальная стоимость основных средств за 2 кв. – 3 кв. 2013 г.

|

Показатели |

2 кв. 2013 г. |

3кв. 2013 г. |

Отклонение |

|

|

абсолютное, тыс.руб. |

относительное, % |

|||

|

Среднеквартальная стоимость, тыс.руб. основных производственных фондов активной части |

7316,66

6424,88 |

7606,76

6714,98 |

+ 290,1

+ 290,1 |

+ 3,96

+ 4,52 |

По данным таблицы 11 среднеквартальная стоимость основных производственных фондов в 3 квартале 2013 г. выросла на 290,01 тыс. руб. или на 3,96 % и составила 7606,76 тыс. руб. по сравнению с 7316,66 тыс. руб. во 2 квартале. Среднеквартальная стоимость активной части в 3 квартале составила 6714,98 тыс. руб.

Результаты расчета среднеквартальной стоимости основных производственных фондов и стоимости их активной части за 3 кв. – 4 кв. 2013 г. представим в таблице 12.

Таблица 12 – Среднеквартальная стоимость основных средств за 3 кв. – 4 кв. 2013 г.

|

Показатели |

3 кв. 2013 г. |

4 кв. 2013 г. |

Отклонение |

|

|

абсолютное, тыс.руб. |

относительное, % |

|||

|

Среднеквартальная стоимость, тыс.руб. основных производственных фондов активной части |

7606,76

6714,98 |

7861,39

6969,61 |

+ 254,63

+ 254,63 |

+ 3,35

+ 3,79 |

Анализируя полученные данные (таблица 12), можно сделать выводы, что среднеквартальная стоимость основных производственных фондов в 4 квартале 2013 г. выросла и составила 7861,39 тыс. руб., по сравнению с 7606,76 тыс. руб. в 3 квартале 2013 г. Это произошло за счет роста среднеквартальной стоимости активной части основных средств.

Далее рассчитаем показатели эффективности использования основных средств за 2 кв. – 4 кв. 2013 г. и их активной части. Для этого воспользуемся формулами (1) – (5) и данными таблиц 3, 4, 11, 12.

Данные расчета показателей эффективности использования основных средств за 2 кв. – 3 кв. 2013 г. приведены в таблице 13.

По данным таблицы 13 видно, что фондоотдача основных производственных фондов в 3 квартале 2013 г. снизилась на 14,17 %, а их активной части на 14,59 % и составила 3,15 тыс. руб. выпущенной продукции на 1 тыс. руб. основных средств. Фондоемкость соответственно выросла и составила 0,32 тыс. руб., по сравнению с 0,27 тыс. руб. во 2 кв. 2013 г., что говорит об не эффективности вложения денежных средств в основные средства. Фондовооруженность снизилась на 9,89 % и составила 72,45 тыс. руб. основных производственных фондов на 1 человека. Фондорентабельность также снизилась и составила 0,22 %. Данные показатели свидетельствуют об неэффективности использования основных средств в 3 квартале 2013 г.

Таблица 13 – Показатели эффективности использования основных средств ООО «ПК «ЭМИ» за 2 кв. – 3 кв. 2013 г.

|

Показатели |

2 кв. 2013 г. |

3кв. 2013 г. |

Отклонение |

|

|

абсолютное, тыс.руб. |

относительное, % |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Фондоотдача, тыс.руб. основных производственных фондов активной части |

3,67 4,18 |

3,15 3,57 |

- 0,52 - 0,61 |

- 14,17 - 14,59 |

|

Фондоемкость, тыс.руб. |

0,27 |

0,32 |

+ 0,05 |

+ 18,52 |

|

Фондовооруженность, тыс.руб./чел. |

80,40 |

72,45 |

- 7,95 |

- 9,89 |

|

Фондорентабельность, % |

0,53 |

0,22 |

- 0,31 |

- 58,49 |

|

Фондообеспеченность, тыс.руб./га |

332,58 |

345,76 |

+ 13,18 |

+ 3,96 |

Данные расчета показателей эффективности использования основных средств за 3 кв. – 4 кв. 2013 г. представлены в таблице 14.

Таблица 14 – Показатели эффективности использования основных средств ООО «ПК «ЭМИ» за 3 кв. – 4 кв. 2013 г.

|

Показатели |

3кв. 2013 г. |

4кв. 2013 г. |

Отклонение |

|

|

абсолютное, тыс. руб. |

относительное, % |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Фондоотдача, тыс.руб. основных производственных фондов активной части |

3,15

3,57 |

3,54

4,00 |

+ 0,39

+ 0,43 |

+ 12,38

+ 12,04 |

|

Фондоемкость, тыс.руб. |

0,32 |

0,28 |

- 0,04 |

- 12,5 |

|

Фондовооруженность, тыс.руб./чел. |

72,45 |

66,06 |

- 6,39 |

- 8,82 |

Продолжение таблицы 14

|

1 |

2 |

3 |

4 |

5 |

|

Фондорентабельность, % |

0,22 |

3,65 |

+ 3,43 |

+ 1559, 09 |

|

Фондообеспеченность, тыс.руб./га |

345,76 |

357,34 |

+ 11,58 |

+ 3,35 |

Анализ показателей эффективности использования основных средств за 3 кв. – 4 кв. 2013 г. показал, что фондоотдача основных производственных фондов в 4 квартале увеличилась на 12,38 % и составила 3,54 тыс. руб., их активной части – 4,00 тыс. руб., что на 0,43 тыс. руб. выше, чем в 3 квартале, а фондоемкость, соответственно, снизилась на 12,5 %. Фондовооруженность стала ниже на 8,82 %, по сравнению с 3 кварталом. Фондорентабельность выросла по сравнению с 3 кварталом и составила 3,65 %. Основной причиной этого явилось увеличение чистой прибыли в 4 квартале. Фондообеспеченность продолжает расти за счет увеличения среднегодовой стоимости основных средств и составляет в 4 квартале 357,34 тыс. руб. основных средств на 1 га площади предприятия. Изменение данных показателей показано на рисунке В. 1 в приложении В.

Также необходимо проанализировать изменение каких факторов повлияло на изменение уровня показателя фондоотдача основных производственных фондов в 4 квартале 2013 г. Для этого рассчитываются показатели приемом цепных подстановок по формулам (1) и (6) – (9) и данным таблиц 3, 4, 10, 11.

Результаты расчета представлены в таблице 15.

Таблица 15 – Данные расчета влияния факторов на показатель фондоотдача приемом цепных подстановок

|

ВП |

ОПФ |

Фо |

Изменение |

|||||||

|

план |

факт |

план |

факт |

план |

факт |

усл. |

Фо ВП |

Фо ОПФ |

всего |

|

|

23982 |

27851 |

7606,76 |

7861,39 |

3,15 |

3,54 |

3,66 |

+ 0,51 |

- 0,12 |

+ 0,39 |

|

Таким образом, в результате анализа было выявлено, что на фондоотдачу в 4 квартале 2013 г. положительно повлияло изменение выпуска продукции в размере 0,51 тыс. руб., а отрицательно – изменение среднегодовой стоимости основных производственных фондов в размере 0,12 тыс. руб.

Изменение фондоемкости в динамике также показывает изменение стоимости ОПФ на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э) по формуле (10) и данным таблиц 4, 13.

Данный расчет показал, что в 4 квартале 2013 г. произошла экономия средств в основные фонды в размере 1114,04 тыс. руб.

Таким образом, в результате анализа показателей эффективности использования основных средств за 2 квартал – 4 квартал 2013 г. было выявлено, что фондоотдача основных средств в 4 квартале выросла, но не достигла показателей 2 квартала, несмотря на увеличение объемов выпущенной продукции. Это говорит о том, что основные средства в анализируемом периоде использовались не достаточно эффективно.