4.1.7. Анализ безубыточности производственного процесса

Важнейшим вопросом управления производственным процессом является обеспечение рентабельности выпускаемой продукции, которая определяется соотношением оптовой цены реализации и полной себестоимости готовой продукции. Детали и узлы, обрабатываемые на рассматриваемой нами поточной линии, как правило, не предназначены для рынка, так как являются компонентами реализуемой продукции. Тем не менее, рентабельность последней непосредственно зависит от себестоимости подобных компонент. Необходимо стремиться к тому, чтобы большая их часть были «условно рентабельны», то есть вносили максимальный вклад в повышение рентабельности готовой продукции. Как было отмечено ранее, себестоимость одной детали существенно зависит от годового объема ее производства, поэтому следует решить задачу определения критического значения этой величины, обеспечивающего нулевую рентабельность (полные затраты на производство и реализацию единицы продукции равны отпускной цене). Естественно, что ее превышение ведет к положительной рентабельности, снижение относительно нее - отрицательной. Оценка рентабельности отдельной детали предназначенной для комплектации готовой продукции может быть только условной, предполагающей использование в качестве базы для определения полной себестоимости ее технологической составляющей. Последняя, в свою очередь, формируется в результате ряда последовательных производственных процессов. Чтобы избежать излишне громоздких расчетов без потери общности предположим, что осуществляемый на нашей поточной линии процесс завершает изготовление детали, а ее полная технологическая себестоимость без учета стоимости основного материала пропорциональна трудоемкости обработки на линии и как целое рассчитывается по формуле

Сåтех. = (ТЕлин. /60) * ЗЕн-ч*Клин. * Кå + ЗМ,

где ТЕлин - трудоемкость основных технологических операций на линии, мин., определяется суммированием значений tшт I;

ЗЕн-ч - зарплатоемкость одного нормо-часа рабочего времени операторов, занятых на линии, руб./час, выбирается студентом самостоятельно в диапазоне 20 ¸ 50 руб./час;

Клин - коэффициент, показывающий, во сколько раз технологическая себестоимость детали на линии больше ее зарплатоемкости, выбирается самостоятельно в диапазоне 1,5 ¸ 5;

Кå - коэффициент, показывающий, во сколько раз нематериальная составляющая полной технологической себестоимости детали больше ее части, создаваемой на данной линии, выбирается самостоятельно в диапазоне 1,2 ¸ 5;

ЗМ - затраты на основные материалы определяется как (20 + 5 * № вар.) руб., где № вар. - номер варианта исходных данных для выполнения курсовой работы.

Далее необходимо определить так называемую трансфертную (условно-оптовую) цену детали - ТЦ (руб./шт.), которая является аналогом рыночной оптовой цены на эту деталь в случае ее продажи на сторону. Она рассчитывается по формуле

ТЦ = [Сåтех. * (1+ Копр + Кохр )]*(1+ Кком)*(1+ Нрен),

где Копр - коэффициент, учитывающий общепроизводственные расходы, принимается студентом самостоятельно в диапазоне [1,5 ¸ 4];

Кохр - коэффициент, учитывающий общехозяйственные расходы, принимается самостоятельно в диапазоне [0,5 ¸1];

Кком - коэффициент, учитывающий коммерческие (сбытовые) расходы, принимается самостоятельно в диапазоне [0,05 ¸ 0,1];

Нрен - норматив рентабельности, принимается самостоятельно в диапазоне [0,1 ¸ 0,3].

Здесь выражение в квадратных скобках является производственной себестоимостью, умножение последней на (1+ Кком) дает полную (коммерческую себестоимость). Смысл ее состоит в компенсации всех расходов предприятия на выпуск и реализацию продукции. Последующее умножение на (1 + Нрен) дает величину оптовой цены, которая обеспечивает задаваемый нормативом Нрен уровень рентабельности изделия.

Условие безубыточности (нулевой рентабельности) изделия, в нашем случае детали

ТЦ * Qгод.бу = Спост + Сперем * Qгод,

или

![]() ,

где Спост

и Сперем

-

условно-постоянные и условно-переменные

затраты, заданные табл. 4.2.3. Сравните

рассчитанное критическое значение

Qгод.бу

с заданным той же таблицей и сделайте

вывод о влиянии процессов изготовления

данной детали на общую рентабельность

производства. Оцените условную

рентабельность производства детали по

формуле

,

где Спост

и Сперем

-

условно-постоянные и условно-переменные

затраты, заданные табл. 4.2.3. Сравните

рассчитанное критическое значение

Qгод.бу

с заданным той же таблицей и сделайте

вывод о влиянии процессов изготовления

данной детали на общую рентабельность

производства. Оцените условную

рентабельность производства детали по

формуле

![]() .

.

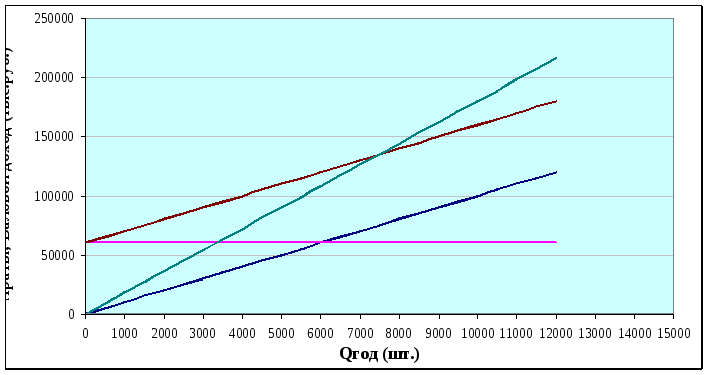

Проиллюстрируйте полученный вами результат графиком, пример которого дан на рис. 5.

Валовой

доход Валовые

затраты Переменные

затраты Условно-постоянные затраты Qкр

Рис.

5. Определение точки безубыточности

Здесь Валовые затраты равны сумме Условно-постоянных и Переменных затрат, а Валовой доход определяется произведением Объема выпуска деталей (Qгод) на трансфертную цену. Расчеты в данном пункте проводятся для одного технологического процесса - исходные данные по ti берутся из табл. 4.2.1 для нечетных вариантов задания и из табл. 4.2.2 для четных. Значения Спост и Сперем берутся из табл. 4.2.3., заданные для операции 3. Для нечетных вариантов берутся данные, соответствующие варианту технологии 1, для четных - варианту 2. Для выполнения задания выбранные значения необходимо умножить на 10 (здесь они принимаются как средние по всем 10 операциям процесса обработки детали на линии).