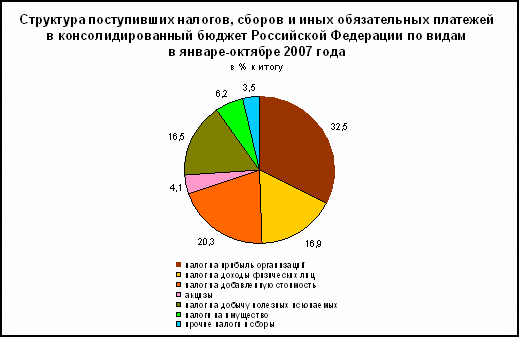

Объем поступлений доходов в бюджет рф в январе-октябре 2007г. (млрд.Рублей)

|

|

Январь-октябрь 2007г. |

В % к январю-октябрю 2006г. | ||||

|

консолиди- рованный бюджет |

в том числе |

консолиди- рованный бюджет |

федераль- ный |

консолиди- рованные бюджеты субъектов Российской Федерации | ||

|

федераль- ный |

консолиди- рованные бюджеты субъектов Российской Федерации | |||||

|

Всего |

5755,0 |

2756,2 |

2998,9 |

129,3 |

122,8 |

135,9 |

|

в том числе: налог на прибыль организаций |

1868,1 |

544,9 |

1323,2 |

138,7 |

131,1 |

142,0 |

|

налог на доходы физических лиц |

971,8 |

- |

971,8 |

135,3 |

- |

135,3 |

|

налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

1166,7 |

1166,7 |

- |

150,9 |

150,9 |

- |

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

238,7 |

89,8 |

148,9 |

115,3 |

116,8 |

114,4 |

|

налоги на имущество |

356,4 |

- |

356,4 |

133,9 |

- |

133,9 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

980,1 |

918,3 |

61,8 |

97,7 |

97,2 |

104,9 |

|

из них налог на добычу полезных ископаемых |

947,8 |

888,5 |

59,3 |

96,5 |

96,1 |

103,9 |

|

поступления в счет погашения задолженности по перерасчетам по отмененным налогам, сборам и иным обязательным платежам |

19,1 |

3,6 |

15,5 |

137,2 |

64,1 |

186,2 |

|

прочие |

154,1 |

32,9 |

121,2 |

126,6 |

116,0 |

129,9 |

С распределительной и регулирующей функциями налогов тесно связаны социальная и контрольная функции.

Социальная функция затрагивает проблемы справедливого налогообложения и реализуется посредством:

использование прогрессивной шкалы налогообложения;

применения налоговых скидок;

введения в структуру налоговой системы ряда отчислений, направляемых во внебюджетные государственные социальные фонды.

Поэтому граждане с большими доходами должны платить в бюджет большие суммы налогов, и наоборот.

Социальная функция обеспечивает решение социальных задач, находящихся за пределами рыночного саморегулирования, посредством перераспределения национального дохода с целью поддержания социального баланса в обществе.

Третья функция заключается в том, что посредством налогов государство изымает часть доходов организаций и физических лиц, концентрирует эти средства в государственном бюджете, а затем направляет их на реализацию экономических и социальных программ.

Сущность контрольной функции состоит в количественном отражении и соответствии налоговых платежей и налоговых поступлений. Данная функция налогообложения позволяет государству контролировать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их размер с потребностями в финансовых ресурсах. Поэтому полнота и глубина реализации контрольной функции налогов зависят от налоговой дисциплины. 8

Контрольная функция налогов позволяет государству учитывать доходы организаций и физических лиц, движение финансовых потоков и на этой основе разрабатывать рекомендации по совершенствованию системы налогообложения, выявлять случаи неполной или несвоевременной уплаты налогов.