2.2 Анализ обеспеченности предприятия материальными запасами

Под составом материальных ценностей понимается совокупность элементов, образующих материальные ценности, в том числе – материалы, запасные части, топливо, тара и тарные ценности.

Соотношение между отдельными элементами материальных ценностей (в процентах) или их составными частями называется структурой материальных ценностей.

Материальные ценности имеют первостепенное значение, их наличие обуславливается необходимостью поддержания непрерывности процесса производства. Поэтому они должны в определенном количестве и в ассортименте всегда быть в наличии, чтобы в нужный момент вступить в производственный процесс. При отсутствии отдельных видов материальных ценностей процесс производства может осуществляться в полном объеме или приостановиться вообще.

Структура материальных ценностей различается в зависимости от производственного направления и специализации. На структуру материальных ценностей оказывает влияние характер экономических взаимоотношений с другими предприятиями, а также уровень товарности и состояние финансовой дисциплины.

Высокий уровень товарности производства, хорошо налаженные экономические связи с поставщиками и покупателями, соблюдение финансовой дисциплины способствует более рациональной структуре материальных ценностей. Рассмотрим элементы затрат на производство, где материальные затраты занимают ведущее место, для этого следует ознакомиться с информацией таблицы «Элементы затрат» (таблица 2.1).

Таблица 2.1. – Состав и структура затрат на производство в ЗАО ОЗ «Микрон»

|

Элементы затрат |

2009 год |

2010 год |

2011 год |

2012 год |

2013 год |

2013г. в % к 2009г. | |||||

|

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% | ||

|

Материальные затраты |

313 671 |

55,0 |

540 645 |

60,5 |

669 277 |

60,6 |

844 181 |

60,9 |

848 300 |

60,6 |

в 2,7 раза |

|

Затраты на оплату труда |

90 383 |

15,9 |

125 091 |

14,0 |

161 342 |

14,6 |

197 444 |

14,2 |

216 438 |

15,5 |

в 2,4 раза |

|

Отчисления на социальные нужды |

23 626 |

4,1 |

32 960 |

3,8 |

54 878 |

5,0 |

59 876 |

4,3 |

65 786 |

4,7 |

в 2,8 раза |

|

Амортизация |

64 108 |

11,3 |

96 886 |

10,8 |

97 404 |

8,8 |

95 625 |

6,9 |

94 667 |

6,8 |

147,7 |

|

Прочие материальные затраты |

78 172 |

13,7 |

97 485 |

10,9 |

121 556 |

11,0 |

189 617 |

13,7 |

175 238 |

12,4 |

в 2,2 раза |

|

Итого по элементам затрат |

569 960 |

100,0 |

893 067 |

100,0 |

1104 457 |

100,0 |

1386 743 |

100,0 |

1400 429 |

100,0 |

в 2,5 раза |

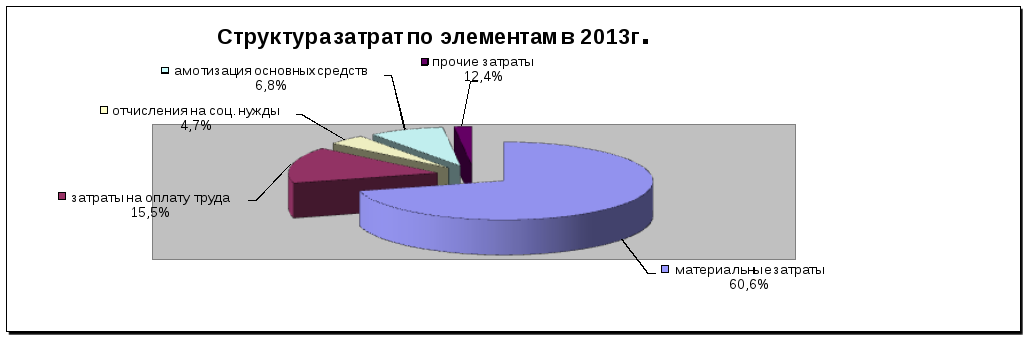

Анализируя данные таблицы 3.13 видно, что общая сумма затрат по элементам увеличилась за период с 2009 по 2013 год в 2,5 раза и составила в 2013 году 1400 429 тысяч рублей. Наибольший удельный вес в структуре элементов затрат занимают материальные затраты – на них приходится 55,0% в 2009 году и 60,6% в 2013 году. За анализируемый период по данному элементу затраты увеличились в 2,7 раза.

На такой элемент как «Затраты на оплату труда» приходится в отчетном 2013 году - 15,5%. В целом за анализируемый период затраты на оплату труда увеличились в 2,4 раза.

Элемент «Прочие затраты» в структуре занимает в отчетном году 12,4%, по сравнению с 2009 годом прочие затраты увеличились в 2,2 раза.

Наименьший удельный вес приходится на элемент «Отчисления на социальные нужды», который составляет 4,7 % в отчетном году, затраты по этому элементу выросли в 2,8 раза и элемент «Амортизация», который в структуре затрат занимает 6,8%, затраты по данному элементу также выросли по сравнению с 2009 годом на 47,7%.

Структура затрат по элементам за 2013 год представлена на диаграмме (схема 3.14).

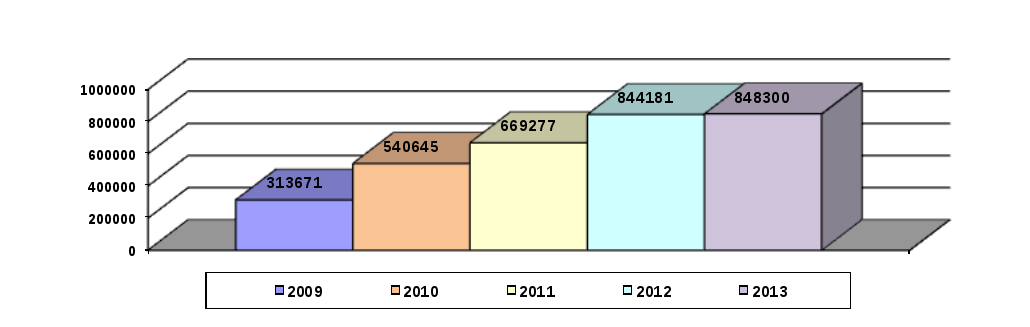

Изменение материальных затрат за период с 2009 года по 2013 год показано на диаграмме (схема 3.15).

На представленной диаграмме видно, что сумма материальных затрат ЗАО ОЗ «Микрон» за анализируемый период увеличивается из года в год, если в 2009 году – их величина составляла 313 671 тыс. руб., то в 2013 году они выросли на 534 629 тыс. руб. и их сумма в отчетном году соответствует 848 300 тысячам рублей.

Увеличение материальных затрат можно объяснить ростом объемов производства продукции, так как ЗАО ОЗ «Микрон» ежегодно наращивает эти объемы. Вторая причина увеличения материальных затрат – это рост цен на приобретаемые материалы.

Диаграмма 2.1. – Структура затрат по элементам в ЗАО ОЗ «Микрон» в 2013 году.

Диаграмма 2.1. Динамика материальных затрат в ЗАО ОЗ «Микрон» за 2009 – 2013 годы

Анализ состава и структуры материальных ресурсов подразумевает собой определение количественного и процентного соотношения материальных ресурсов по их видам в общем количестве всех материальных ресурсов, имеющихся у организации.5

Анализ состава и структуры материальных ценностей в ЗАО ОЗ «Микрон» проведем в динамике за пять лет (2009-2013 гг.). Результаты анализа представлены в таблице 3.15.

Из данной таблицы видно, что за исследуемый период с 2009 по 2013 гг. произошло значительное увеличение материальных ценностей на + 32 450 тыс. руб. или в 2,2 раза, темп роста составил 121,6%. Это связанно с увеличением:

остатков сырья и материалов в 2,2 раза или на + 12 308 тыс. руб., темп роста составил 123,9%;

топлива в 2,0 раза или на + 6 821 тыс. руб., темп роста составил 105,1%;

запчастей в 2,5 раза или на + 4 495 тыс. руб., темп роста составил 149,0%;

комплектующих в 2,1 раза или на + 5 108 тыс. руб., темп роста составил 111,2%;

инструментов и хозяйственного инвентаря в 2,2 раза или на + 1 655 тыс. руб., темп роста составил 121,6%;

прочих материалов в 2,6 раза или на + 2 063 тыс. руб., темп роста составил 157,7%.

Увеличение стоимости материальных ценностей связано с ростом цен на сырье, топливо, материалы, запчасти и др.

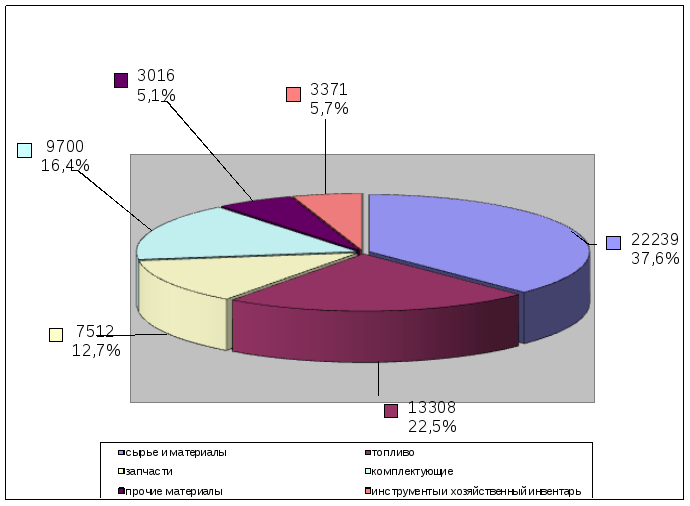

Структуру материальных ценностей рассмотрим на диаграмме (схема 2.3).

Таблица 2.3. – Анализ состава и структуры материальных ценностей в ЗАО ОЗ «Микрон»

|

Показатели |

2009 год |

2010 год |

2011 год |

2012 год |

2013 год |

Отклонение 2013 г. к 2009 г. |

Темп роста, % | ||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. (+,-) |

% | ||

|

сырье и материалы |

9 931 |

37,2 |

14 792 |

37,1 |

19 483 |

37,4 |

19 869 |

37,4 |

22 239 |

37,6 |

+ 12 308 |

в 2,2 раза |

123,9 |

|

топливо |

6 487 |

24,3 |

9 489 |

23,8 |

11 722 |

22,5 |

12 113 |

22,8 |

13 308 |

22,5 |

+ 6 821 |

в 2,0 раза |

105,1 |

|

запчасти |

3 017 |

11,3 |

4 984 |

12,5 |

6 303 |

12,1 |

6 481 |

12,2 |

7 512 |

12,7 |

+ 4 495 |

в 2,5 раза |

149,0 |

|

комплектующие |

4 592 |

17,2 |

6 499 |

16,3 |

8 439 |

16,2 |

8 872 |

16,7 |

9 700 |

16,4 |

+ 5 108 |

в 2,1 раза |

111,2 |

|

инструменты и хозяйственный инвентарь |

1 361 |

5,1 |

2 113 |

5,3 |

2 917 |

5,6 |

2 550 |

4,8 |

3 016 |

5,1 |

+ 1 655 |

в 2,2 раза |

121,6 |

|

материалы прочие |

1 308 |

4,9 |

1 994 |

5,0 |

3 230 |

6,2 |

3 240 |

6,1 |

3 371 |

5,7 |

+ 2 063 |

в 2,6 раза |

157,7 |

|

Итого |

26 696 |

100,0 |

39 871 |

100,0 |

52 094 |

100,0 |

53 125 |

100,0 |

59 146 |

100,0 |

+ 32 450 |

в 2,2 раза |

121,6 |

Диаграмма 2.3. – Структура материальных ценностей ЗАО ОЗ «Микрон» в 2013 году

Согласно диаграмме (схема 3.16) видно, что наибольший удельный вес на протяжении последних 5 лет занимают такие виды материальных затрат как «Сырье и материалы», на его долю в 2013 году приходится в структуре материальных ценностей 37,6% и «Топливо», его доля составляет 22,5%.

Наибольший удельный вес «Сырья и материалов» и «Топлива» обусловлен спецификой деятельности ЗАО ОЗ «Микрон», а также тем обстоятельством, что котельные исследуемого предприятия работают на древесном угле.

Такие виды материальных ценностей как «Запчасти» их доля в структуре занимает 12,7%, «Комплектующие» - на их долю приходится 16,4%, «Инструменты и хозяйственный инвентарь» составляют 5,1%, «Прочие материалы» - 5,7%.

В структуре материальных ценностей за анализируемый период произошли незначительные изменения: удельный вес сырья и материалов увеличился на 0,4%, запчастей на 1,4%, прочих материалов на 0,8% Незначительно уменьшился удельный вес топлива на 1,8%, комплектующих на 0,8%. Удельный вес инструментов и хозяйственного инвентаря остался неизменным 5,1%