1 Анализ материально-производственных запасов предприятия.

1.1 Понятие и классификация материальных ценностей

Совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт, носит название оборотных средств организации.

Организация заинтересована в наиболее рациональном движении и использовании оборотных средств, так как в прямой зависимости от этого находится его финансовое положение.

Основная часть материально-производственных запасов используется в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Материально-производственные запасы (сырье, материалы, топливо и др.), являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс организации, в котором они используются однократно. В состав материально-производственных запасов включаются: материалы, готовая продукция, товары. (Схема 1.1)

Схема 1.1. – Состав материально-производственных запасов.

Активы, используемые при производстве продукции, выполнении работ и оказании услуг, а также для управленческих нужд организации, называются материальными запасами.

Таким образом, под материалами понимается часть материально-производственных запасов, являющаяся предметом труда, предназначенная для обработки, переработки или использования в производстве либо для хозяйственных нужд. Материалы, как правило, целиком потребляются в каждом производственном цикле, при этом их стоимость полностью включается в стоимость производимой продукции.

Как материалы учитываются средства труда сроком службы до 1 года, а также активы, которые по условиям Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 относятся к основным средствам, но стоимость которых менее установленного в учетной политике организации лимита (лимит не может превышать 40000 рублей за единицу).

Готовая продукция - часть материально-производственных запасов, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям документов в случаях, установленных законодательством.

Товары - это та часть материально-производственных запасов организации, которая приобретена или получена от других юридических и физических лиц и предназначена для продажи или перепродажи без дополнительной обработки.

В соответствии с п. 2 Методических указаний по бухгалтерскому учету материально-производственных запасов в бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.);

предназначенные для продажи (готовая продукция и товары);

используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

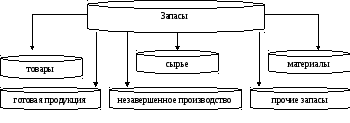

Согласно международным стандартам к запасам относятся активы, предназначенные для продажи в процессе деятельности организации; произведенные в процессе производства для продажи; используемые в форме сырья или материалов в производственном процессе или предоставлении услуг (п.4 МСФО). Запасы учитываются по следующим классификационным группам: товары, сырье, материалы, незавершенное производство, готовая продукция и прочие запасы (п. 35 МСФО). (Схема 1.2)

Схема 1.2. – Классификация запасов в соответствии с МСФО 2.

Таким образом, определения запасов по МСФО 2 и российских нормативных документов идентичны, но содержание группы статей «запасы» шире, чем содержание понятия «материально-производственные запасы»30.

Для правильной организации учета материально-производственных запасов необходимо соблюдать следующие условия:

разработка номенклатуры-ценника;

разработка системы документации и документооборота;

определение порядка и сроков проведения инвентаризации и контрольных выборочных проверок остатков материалов по местам их хранения и своевременного отражения в учете их результатов;

внедрение современных средств автоматизации учета.

Основными задачами учета материально-производственных запасов являются:

правильное документальное оформление и своевременное отражение операций по поступлению, внутреннему перемещению и выбытию материально-производственных запасов;

обеспечение достоверных данных по заготовке, поступлению и отпуску материально-производственных запасов;

обеспечение сохранности и контроля за движением и правильным использованием всех материальных ценностей;

соблюдение установленных норм запасов и расходов;

своевременное выявление неиспользуемых материалов, подлежащих реализации в установленном порядке;

получение точных сведений об их остатках, находящихся на складах предприятия.

Как уже отмечалось выше, материалы — это разнообразные вещественные элементы производства, используемые главным образом в качестве предметов труда. Они полностью потребляются в производственном цикле и, следовательно, полностью переносят свою стоимость на стоимость произведенной продукции или оказанных услуг.

Для правильной организации учета материальных ресурсов важное значение имеет их научно-обоснованная классификация, оценка и выбор единицы учета.

Использование на современном предприятии большого количества самых разнообразных материалов предполагает организацию грамотного учета, для чего необходима их классификация:

по назначению и роли в производстве;

по техническим свойствам;

по юридическим признакам.

По юридическим признакам материалы делятся на принадлежащие предприятию на праве собственности и не принадлежащие предприятию на праве собственности.

В бухгалтерском учете материалы, составляющие собственность организации, учитываются на счете 10 «Материалы»7. Материалы, которые находятся на предприятии, но на которые не распространяется право собственности организации, отражаются на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение» или 003 «Материалы, принятые в переработку». Как видим, решающее значение при определении объектов, отражаемых на счете 10 «Материалы», имеет не то, что материалы находятся на складах предприятия, а то, что они являются собственностью предприятия.

Таким образом, существуют два определяющих критерия при формировании записей на счете 10 «Материалы», находятся ли они:

в собственности организации или только в ее владении, не составляя ее собственности;

на самом предприятии или нет.

Отсюда вытекают два следствия, предопределяющие характер отечественного учета:

материалы, которые являются собственностью предприятия и находятся на его складах, составляют, как правило, именно то, что должно учитываться на счете 10 «Материалы»;

материалы, которые находятся на складах предприятия, но на которые организация не имеет права собственности, учитываются на забалансовых счетах: 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые в переработку».

Таким образом, даже совершенно одинаковые материалы могут учитываться отдельно в зависимости от отношения к собственности.

Принцип можно сформулировать так: только материалы, находящиеся в собственности организации, могут быть отражены на ее балансе.

На производственных предприятиях одни материалы полностью потребляются в производственном процессе (сырье и основные материалы, полуфабрикаты, комплектующие изделия и т. п.), другие изменяют только свою форму (смазочные материалы, лаки, краски), третьи входят в изделия без каких-либо внешних изменений (запасные части), четвертые только способствуют изготовлению изделий, не входят в их массу или химический состав (инструменты и приспособления).

Группировку материалов по назначению и роли в процессе производства удобно использовать для построения синтетического и аналитического учета, составления статистических отчетов, получения информации о поступлении и расходе материалов в производственно-эксплуатационной деятельности, для определения остатков.

Единицей бухгалтерского учета материалов может быть:

номенклатурный номер,

партия,

однородная группа и т.п.

Для упрощения учетного процесса на основе классификации может разрабатываться номенклатурный реестр (номенклатура-ценник), в котором содержится перечень используемых на предприятии наименований материально-производственных запасов. Каждому наименованию материалов присваивается номенклатурный номер, под которым он внесен в номенклатуру-ценник, - это краткое цифровое значение, в котором закодированы вид, сорт, марка или размер материала. Под одним номенклатурным номером может учитываться множество материалов с неодинаковым набором параметров — в этом отличие номенклатурного номера от инвентарного. Номенклатура-ценник является основой организации всего материального учета на предприятии, в нем наряду с номенклатурным номером указываются наименование по ГОСТу, характеристика, единица измерения, и (необязательно) учетная цена материала.

При приобретении, хранении и использовании материалов на основании номенклатуры-ценника на всех относящихся к конкретному материалу документах указывается его номенклатурный номер.

Наличие учетной номенклатуры материалов является обязательным условием осуществления учета с применением компьютера. При использовании в учете компьютера номенклатуру-ценник кодируют по смешанной порядково-серийной системе: всем материалам задают семи- или восьмизначные коды, в которых первые два знака указывают синтетический счет, третий — субсчет, один или два следующих знака — группу материалов, остальные — различные характеристики материально-производственных запасов.