4. Анализ внешней среды ооо «Электромонтаж-110»

ООО - общество с ограниченной ответсвенностью, акциикоторого распределяются только средиучредителейили заранее определённого круга лиц (в противоположностьоткрытому) Организация действует в соответствии с Конституцией РФ, трудовым, налоговым кодексом. Взаимодействует с такими гос. органами, как санэпидемнадзор, пенсионный фонд, департамент занятости и др. Кроме этого, работа организации зависит от местных органов власти, которые выдают лицензию на право деятельности.

Подчиняется законодательным актам, регулирующим предпринимательство, налогообложение, конкуренцию, рекламу, товарные знаки, защиту прав потребителей.

Потребителями ООО «Электромонтаж-110» являются множество предпринимателей и организаций города, в том числе ОАО «Газпром» и его филиалы.

Основными конкурентами на рынке являются фирмы НПК «ЛенПромАвтоматика»и OOO "БАУЕР".

Весьма актуальным фактором, особенно в условиях экономического кризиса, является состояние экономики. Доход организация получает за счет активных продаж. За последние 6 мес. снизилось количество потребителей и объемы поставок, соответственно, значительно уменьшился и доход организации, что повлекло за снижение заработной платы и сокращение числа работников.

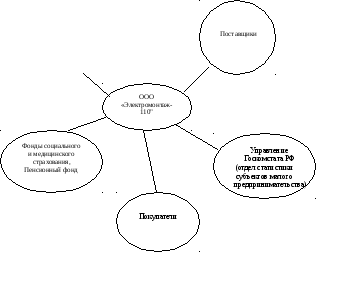

Внешняя среда ООО «Электромонтаж-110» представлена на рисунке 9.

Рисунок 9 - Внешняя среда ООО «Электромонтаж-110»

Определение сильных и слабых сторон организации представлено в следующих таблицах.

Таблица 6

Определение сильных и слабых сторон организации по методу SWOT – анализа

|

Параметры оценки |

Сильные стороны |

Слабые стороны |

|

1. Организация |

Высокий уровень квалификации руководящих сотрудников предприятия

|

Низкая заинтересованность рядовых сотрудников в развитии предприятия, плохие условия труда на складских помещениях.

|

|

2. Маркетинг |

Высокое качество продукции, проведение рекламных акций

|

Низкий уровень квалификации мерчендайзеров и промоутеров.

|

|

3. Финансы |

Стабильная заработная плата, финансовая устойчивость предприятия |

Большая разница в зарплате работников разных отделов.

|

Таблица 7

Определение рыночных возможностей и угроз

|

Параметры оценки |

Возможности |

Угрозы

|

|

1. Конкуренция |

Возможно расширение клиентской базы за счет заключения договоров с предпринимателями в отдаленных районах области. |

|

|

2. Сбыт |

Улучшение сервиса и сокращение времени на обслуживание

|

С этого года наш крупнейший оптовый покупатель определяет поставщиков по результатам тендера

|

|

3. Экономические факторы |

|

Нестабильность курса доллара (закупочные цены привязаны к $, а продают в рублях), |

Таблица 8

Матрица SWOT – анализа. Матрица возможностей

|

Вероятность Воздействие |

Высокая |

Средняя |

Слабая |

|

Сильное |

Улучшение уровня жизни населения; Изменение рекламных технологий |

Появление новых поставщиков |

Снижение налогов и пошлин |

|

Умеренное |

Разорение и уход фирм-продавцов; Развитие информационной отрасли |

Снижение цен на энергию, арендной платы Совершенствование менеджмента |

Уменьшение императивных норм законодательства; Снижение безработицы |

|

Слабое |

Неудачное поведение конкурентов; Изменения моды |

Совершенствование технологии производства |

Предложения о сотрудничестве со стороны предпринимателей |

Таблица 9

Матрица угроз

|

Вероятность Воздействие |

Высокая |

Средняя |

Низкая |

|

Сильное |

Изменение правил ввоза продукции |

Сбои в поставках продукции; Рост темпов инфляции; Появление товаров-субститутов |

Увеличение конкурентных преимуществ со стороны конкурентов; Скачки курсов валют |

|

Умеренное |

Снижение уровня жизни населения; Рост налогов и пошлин |

Изменение покупательских предпочтений; Ужесточение законодательства |

Появление принципиально нового товара; Появление новых концернов |

|

Слабое |

Изменение уровня цен; Рост безработицы |

Появление новых фирм на рынке; Усиление конкуренции |

Национализация бизнеса; Ухудшение политической обстановки |

Заключение

В процессе прохождения преддипломной практики вООО «Электромонтаж-110» в качестве офис-менеджера была реализована возможность закрепления теоретических знаний, полученных в течение обучения в Санкт-Петербургском государственном университете технологии и дизайна г. Санкт-Петербург, и использования их в практической деятельности применительно к специальности и профилю будущей профессии.

Для реализации поставленной цели в период выполнения практики выполнены следующие задачи:

- изучено функционирование и развитие предприятия, как системы управления;

- собрана информация, характеризующая основные направления производственно-хозяйственной и финансовой деятельности предприятия;

- рассмотрена и обобщена информация, связанная с внешней и внутренней средой изучаемого объекта, а именно ООО «Электромонтаж-110»

- собрана и проанализирована финансовая отчетность предприятия;

- изучены инструктивные и нормативные документы, регламентирующие показатели ликвидности и финансовой устойчивости предприятия, а также порядок его функционирования как хозяйствующего субъекта;

- проведен анализ финансового состояния ООО «Электромонтаж-110» на основе данных бухгалтерской отчетности, в частности форм № 1 «Бухгалтерский баланс», № 2 «Отчет о финансовых результатах» за 2012 – 2013 гг.

Приложение 1

Данные бухгалтерских балансов ООО «Электромонтаж-110» тыс.руб.

|

Актив |

Код строки |

На 31 декабря 2013 года |

На 31 декабря 2012 года |

На 31 декабря 2011 года |

|

1 |

2 |

4 |

5 |

6 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

Нематериальные активы |

1110 |

|

|

|

|

Результаты исследований и разработок |

1120 |

|

|

|

|

Нематериальные поисковые активы |

1130 |

|

|

|

|

Материальные поисковые активы |

1140 |

|

|

|

|

Основные средства |

1150 |

733 |

912 |

783 |

|

Доходные вложения и материальные ценности |

1160 |

|

|

|

|

Финансовые вложения |

1170 |

|

|

|

|

Отложенные налоговые активы |

1180 |

|

|

|

|

Прочие внеоборотные активы |

1190 |

|

|

|

|

ИТОГО по разделу I |

1100 |

733 |

912 |

783 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

Запасы |

1210 |

17755 |

19051 |

22053 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

|

8 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

1230 |

20681 |

9256 |

56251 |

|

Финансовые вложения |

1240 |

7550 |

7800 |

15600 |

|

Денежные средства и денежные эквиваленты |

1250 |

668 |

457 |

24 |

|

Прочие оборотные активы |

1260 |

473 |

17 |

12 |

|

ИТОГО по разделу II |

1200 |

47127 |

36581 |

93947 |

|

БАЛАНС |

1600 |

47860 |

37493 |

94731 |

|

Пассив |

Код строки |

На 31 декабря 2013 года |

На 31 декабря 2012 года |

На 31 декабря 2011 года |

|

III. КАПИТАЛЫ И РЕЗЕРВЫ |

|

|

|

|

|

Уставный капитал |

1310 |

18 |

18 |

18 |

|

Собственные акции, выкупленные у акционеров |

1320 |

|

|

|

|

Переоценка внеоборотных активов |

1340 |

|

|

|

|

Добавочный капитал |

1350 |

|

|

|

|

Резервный капитал |

1360 |

|

|

|

|

Нераспределенная прибыль отчетного года |

1370 |

5484 |

4778 |

4020 |

|

ИТОГО по разделу III |

1300 |

5502 |

4796 |

4038 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

Займы и кредиты |

1410 |

|

|

|

|

Отложенные налоговые обязательства |

1420 |

|

|

|

|

Оценочные обязательства |

1430 |

|

|

|

|

Прочие долгосрочные обязательства |

1450 |

|

|

|

|

ИТОГО по разделу IV |

1400 |

|

|

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

Займы и кредиты |

1510 |

2008 |

8 |

100 |

|

Кредиторская задолженность |

1520 |

40350 |

32689 |

90593 |

|

Доходы будущих периодов |

1530 |

|

|

|

|

Основные обязательства |

1540 |

|

|

|

|

Прочие краткосрочные обязательства |

1550 |

|

|

|

|

ИТОГО по разделу V |

1500 |

42358 |

32697 |

90693 |

|

БАЛАНС (сумма строк 490 + 590 + 690) |

1700 |

47860 |

37493 |

94731 |

Приложение 2