Расчет точки безубыточности производства

Точка безубыточности — это объем производства продукции, при котором обеспечивается нулевая прибыль, предприятие только возмещает расходы на производство и реализацию продукции, т.е. доход от продаж равен издержкам производства.

Точка безубыточности определяется двумя методами:

-

аналитическим;

-

графическим.

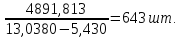

Аналитически точка безубыточности определяется по формуле:

Точка

безубыточности =

Точка

безубыточности =

в период освоения

в период освоения

Точка

безубыточности =

в период полной мощности

в период полной мощности

Таким образом, для того чтобы предприятию покрыть свои затраты ему необходимо произвести как минимум 643 шт. продукции.

Расчет точки безубыточности проиллюстрируем графиком:

Себестоимость,

руб.

19557 Выручка

13037 Общие издержки

8145 Переменные

4891 Постоянные

643 1500 Объем производ., шт.

Заключение

В заключении, можно сделать вывод о том, что задачи поставленные в начале работы были выполнены. Были произведены расчет потребности в материальных ресурсах, потребности в основных средствах и сумму амортизационных отчислений, потребности в трудовых ресурсах и средствах на оплату труда, текущих издержек на производство и реализацию продукции и выполнение работ, потребности в оборотных средствах, а также рассчитать основные технико-экономические показатели. Что позволило спрогнозировать изменение затрат с ростом объемов выпуска. Расчет технико-экономических показателей позволил оценить размер выгоды связанный с ростом объемов производства.

После проделанной работы, проведенных расчетов можно сделать вывод, что проект состоятелен, так как:

-

чистый денежный поток положителен и равен 7098,459 тыс. руб.

-

рентабельность производства составила 41%.

-

период оборота оборотных средств 127 дней.

-

фондоемкость основных производственных фондов с момента освоения увеличилась с 0,406 до 0,498, это говорит об улучшении использования основных фондов.

-

численность персонала 77 человек в первый год и 138 в последующие.

-

53 единиц оборудования.

Для того, чтобы предприятию, после запуска производства покрыть все свои затраты, которые составили 13037,33 тыс. рублей, ему необходимо произвести как минимум 643 штуки продукции.

Список использованных источников

-

Анализ хозяйственной деятельности предприятия: Учеб. Пособие/Г.В.Савицкая.-7-е изд, испр.- Мн. : Новое знание, 2002.-704с. - (Экономическое обоснование)

-

http://allbest.ru/

-

http://www.aup.ru/

-

http://abc.vvsu.ru/

-

http://studystuff.ru/controlnaya/ekonomika-predpriyatiya-ponyatiya-formulyi.html