Ликвидная ловушка

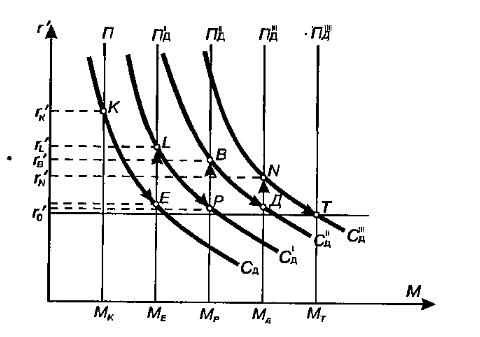

Краткосрочное инфляционное давление чревато попаданием в ликвидную ловушку. Такая тенденция развития денежного рынка возникает в тех случаях, когда происходит постоянное нагнетание денежной массы, которое вызывает неуклонное снижение процентных ставок и приближение их к той черте, за которой начинается изъятие сбережений и превращение их в ликвидные средства в виде денег. Рассмотрим этот процесс на графике, представленном на рис. 14.3.

Рис. 14.3. Ликвидная ловушка.

Предположим, происходит увеличение денежной массы с величины Мк до Ме , которое вызовет падение процентной ставки с уровня r'к до уровня r'е . Снижение процентных ставок благоприятно скажется на инвестиционном процессе, который приведет к расширению производства и росту доходов. Под давлением спроса на деньги произойдет увеличение процентной ставки до уровня r'L . Без дальнейшего наращивания денежной массы в точке L устанавливается новое равновесие денежного рынка. Если наращивание денежной массы будет продолжаться и дальше (Мр, Мд, Мт ), то, повторяя вышеописанный цикл, процентная ставка постепенно будет опускаться и достигнет минимальной величины — r'о. Дальнейшее снижение процентных ставок становится невозможным. Происходит изъятие сбережений. В этой ситуации прекращаются инвестиции и рост доходов, а на графике построить новую кривую спроса на деньги не представляется возможным. Следовательно, установить новое равновесие на денежном рынке невозможно. Это будет означать, что экономика попала в ликвидную ловушку, когда увеличение предложения денег без адекватного изменения спроса указывает на развертывание чистой инфляции.

Эффект кассовых остатков

Выход из ликвидной ловушки возможно осуществить, если удастся задействовать эффект кассовых остатков. Однако для этого необходимы условия функционирования свободного рынка и уверенность владельцев денег в том, что отложенный спрос, или усиление склонности к сбережению непременно приведет к снижению цен в результате сокращения текущего спроса. Действие эффекта кассовых остатков можно представить следующей схемой:

Такого рода реакция покупателей и товаропроизводителей обеспечивает предпосылки выхода из ликвидной ловушки при условии нормального функционирования механизмов рыночной экономики.

В то же время необходимо не забывать и об альтернативе: «нагнетание» денежной массы может породить активные инфляционные ожидания. В результате произойдет не увеличение, а сокращение сбережений при одновременном снижении нормы сбережений. В таких условиях думать о действии эффекта кассовых остатков — непозволительная роскошь, чреватая потерей времени и ухудшением состояния дел как в денежном хозяйстве, так и в экономике в целом.

Долгосрочное инфляционное давление

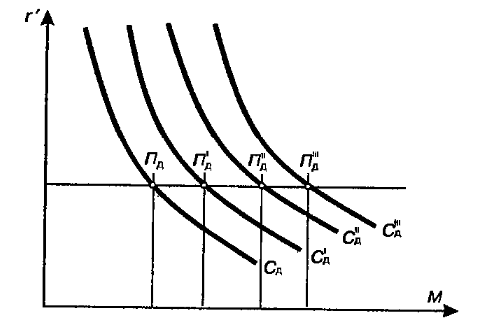

О долгосрочном инфляционном давлении можно рассуждать при отсутствии угрозы ликвидной ловушки, в противном случае необходимо думать о других процессах. Предположим, что время от времени происходит увеличение предложения денег, однако это вызывает лишь краткосрочное снижение процентных ставок, так как одновременно вступает в действие механизм товарного рынка. С ним связано расширение производства и увеличение доходов. В свою очередь, последние вызывают спрос на деньги, что провоцирует рост процентных ставок. Затем ситуация опять повторяется. Здесь отчетливо проявляется относительно самостоятельное движение процентных ставок и предложения денег. Независимое движение процентных ставок и предложения денег в долгосрочном плане указывает на наличие инфляционного процесса. Такого рода тенденция графически выражена на рис. 14.4.

Рис. 14.4. Долгосрочное инфляционное давление

Выводы

1. Банковская система — составная часть кредитной системы. Она представляет собой совокупность различных видов банков и банковских институтов в их взаимосвязи. Как правило, банковская система имеет двухъярусную структуру. Первый ярус представляет центральный банк (банки), второй — коммерческие банки. Центральный банк выполняет прежде всего регулирующую и контролирующую функции.

Коммерческие банки имеют самую различную специализацию — это инвестиционные, ипотечные, сберегательные, внешнеторговые и другие банки. Общей тенденцией в деятельности банков является их стремление к ее универсализации.

2. Наиболее важными функциями коммерческих банков являются: посредничество в кредите, платежах и операциях с ценными бумагами, стимулирование накоплений (сбережений), трастовские (доверительные) операции, кредитование новых форм торговых сделок.

3. Для привлечения свободных денежных ресурсов банки открывают текущие и срочные сберегательные счета. Вкладчик текущего счета может снять деньги в любой момент, а срочного счета — после истечения согласованного срока с банком. Досрочное снятие вклада автоматически переводит его в разряд текущего счета. Доход, получаемый на вклад, называется процентом. Он зависит от процентной ставки и величины вклада. Процентная ставка представляет собой платеж (процент) по вкладу, выраженный в процентах.

4. Банк осуществляет пассивные и активные операции. Первые связаны с привлечением денежных средств, вторые — с размещением аккумулированных денежных средств. Доход банка складывается в основном из суммы процентов, получаемых за предоставленные кредиты; экономические издержки банка заключаются в выплате процентов вкладчикам. Кроме того, банк несет административно-технические издержки. Следовательно, прибыль банка складывается из разности суммы процентов, полученных за кредиты, и суммы процентов, выплаченных вкладчикам; она называется валовой прибылью. Валовая прибыль за вычетом административно-технических издержек составляет чистую прибыль банка. Норма прибыли выражается отношением чистой прибыли банка к его собственному капиталу.

5. Уровень обеспечения своевременного выполнения своих обязательств банком называется его ликвидностью. Степень ликвидности определяется коэффициентом ликвидности, выражающим соотношение статей актива и пассива баланса банка.

6. С целью обеспечения финансовой безопасности кредиторов коммерческие банки обязаны отчислять в центральный банк банковские резервы. Норма банковских резервов представляет собой процентное выражение суммы обязательных банковских резервов. Норма банковских резервов является одним из самых мощных и действенных инструментов центрального банка в регулировании денежного обращения через воздействие на банковские деньги. Банковские деньги — это кредитные (депозитные) деньги, порожденные функционированием банковской

системы. Для выражения «эмиссии» банковских денег используется денежный мультипликатор, являющийся обратной величиной нормы банковских резервов.

7. Государство в лице центрального банка для регулирования денежного обращения может использовать такие инструменты, как учётная ставка, операции на открытом рынке ценных бумаг, норма банковских резервов, административные ограничения.