6)Анализ состояния несостоятельности (банкротства)

Таблица 19

Оценка структуры баланса по показателям возможности восстановления (утраты) платежеспособности

|

Показатели |

Нормативное значение |

2011г. |

2012г. |

2013г. |

|

Коэффициент текущей ликвидности |

≥2 |

|

|

|

|

Коэффициент обеспеченности собственными оборотными средствами |

≥0,1 |

|

|

|

|

Коэффициент восстановления платежеспособности за период 6 месяцев |

>1 |

|

|

|

|

Коэффициент утраты платежеспособности за период 3 месяца |

≥1 |

|

|

|

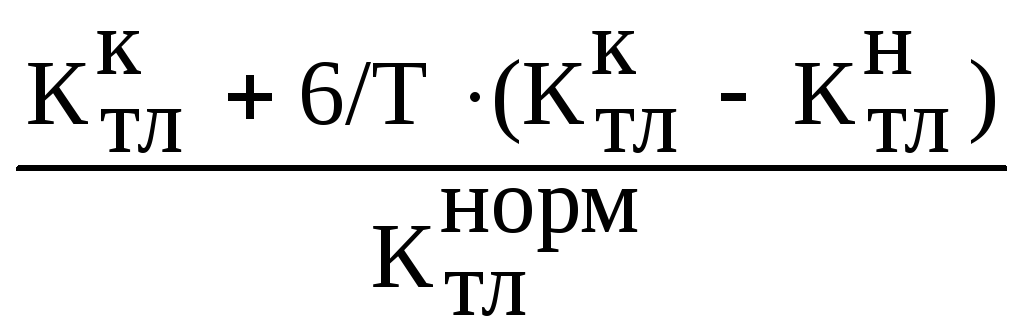

Если коэффициент текущей ликвидности доля собственного оборотного капитала в формировании оборотных средств меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности за период, равный шести месяцам:

Кв=

(1)

(1)

где Кктл – текущая ликвидность на начало года;

Кнтл – текущая ликвидность на конец года;

Ктлнорм – нормативное значение нормативной ликвидности;

Т – отчетный период;

6 – период восстановления платежеспособности.

Если Кв > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Кв < 1, то у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

В случае если коэффициент текущей ликвидности равен или выше нормативного значения на конец периода, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности за период, равный трем месяцам:

![]() (2)

(2)

Если Ку > 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот.

Модель Альтмана (z-счет)

Функция, характеризующая экономический потенциал предприятия и результаты его работы за истекший период.

Для компаний, чьи акции котируются на рынке:

Z1 = 1,24 ∙Х1 + 1,4∙Х2 + 3,3∙Х3 + 0,4∙Х4 + 0,999∙Х5 , (3)

Для компаний, чьи акции не котируются на рынке:

Z2 = 0,717 ∙Х1 + 0,84∙Х2 + 3,107∙Х3 + 0,42∙Х6 + 0,995∙Х5 , (4)

где Х1 –оборотный капитал / сумму активов,

Х2 – нераспределенная прибыль / сумма активов,

Х3 – прибыль до уплаты процентов / сумма активов,

Х4 – рыночная стоимость собственного капитала / заемный капитал,

Х5 – объем продаж / сумма активов.

Х6 – балансовая стоимость собственного капитала / заемный капитал,

Расчеты по данной зависимости на конец года занесены в таблицу 20

Таблица 20

Расчет факторов модели Альтмана

|

Фактор |

Расчет фактора |

Код строки |

|

Х1 |

Оборотный капитал к сумме активов |

|

|

Х2 |

Нераспределенная прибыль к сумме активов |

|

|

Х3 |

Прибыль до уплаты процентов к сумме активов |

|

|

Х4 |

Рыночная стоимость собственного капитала к заемному капиталу |

|

|

Х5 |

Объем продаж к сумме активов |

|

|

Х6 |

Балансовая стоимость собственного капитала к заемному капиталу |

|

Интервальная оценка Альтмана: при Z1<1.81 – высокая вероятность банкротства; при Z1 > 2,67 – низкая вероятность банкротства.

При Z2 < 1,23 – высокая вероятность банкротства. при Z2 > 2,9 – низкая вероятность банкротства