3.3 Оценка влияние использования лизингового оборудования на эффективность деятельности предприятия

Выпускаемая продукция - типовые металлопластиковые окна 1300х1400мм., цвет белый, периметр изделия 5,4 п.м, площадь изделия 1,82 кв.м, вес 66,07 кг, фурнитура поворотно-откидная. Объем производства 20 готовых изделий в смену.

Расход материалов зависит от размеров получаемого изделия. Нами рассматривается расход материалов для получения стандартного изделия: окно типовое 1300х1400мм.

Расход материалов при производстве одного изделия.

В (приложение 3) можно увидеть расход и цену материалов необходимых для производства одного окна. Сумма материалозатрат на единицу продукции составляет 4081,37 рублей.

Энергопотребление, Вт: Распиловка ПВХ профиля – 3650; Распиловка армирующего профиля – 3350; Фрезеровка импоста – 3100; Сварка ПВХ углов – 2350; Зачистка углов электрическая 350*3 – 3050; Итого: 15500 Вт

Электроэнергия 15,5 кВт/ч * 4,9 р. = 75,95 р/час

Энергопотребление одной рабочей смены при занятости 8 часов в день составит 124 кВт в день, за 21 рабочих дня – 2604 кВт что равно 12759,60 руб.

Производительность оборудования для производства ПВХ - равна 30-70 готовых изделий в смену в среднем-50, при стоимости одного стандартного изделия – 4081,37 руб., дневные затраты составят 204068,50 руб. соответственно за 21 рабочий день они составят 4285438,50 руб.

Общие затраты на производство 1 окна 1300х1400мм без учета заработной платы трех рабочих составят 4081,37руб. + 12,15 руб.(затраты электроэнергии при производстве одного продукта) =4093,52 руб.

Расходы предприятия по транспортировке, монтажу и установке стандартного типового изделия включаются в цену готового изделия, относятся на себестоимость продукции и составляют порядка 10% стоимости одного изделия: 5100*10%= 510 рублей.

Зарплата одного рабочего при занятости 6 – 8 часов в день 21 рабочих дня в месяц составит 14 000 рублей. Зарплата трех рабочих в месяц составит 42 000 рублей. Трое рабочих за месяц произведут 1050 готовых изделия размерностью 1300х1400мм, и того оплата работы составит:

42 000 рублей/1050 = 40 рублей за одно типовое окно 1300х1400мм.

Ежемесячный лизинговый платеж по приобретенному оборудованию составляет 63750 рублей, соответственно при производстве в месяц 1050 готовых окон 60,71рублей на производство одного окна.

Себестоимость одного окна, размерностью 1300х1400мм с зарплатой рабочих, с учетом расходов на транспортировку, монтаж и установку, расходов по приобретению нового оборудования составит 4093,52 +40+510+60,71= 4704 рубля 23 копейки. Продажная стоимость одного типового окна размером 1300х1400мм. в нашем регионе составляет от 5000 до 5200 рублей. Средняя цена составляет 5100 рублей за изделие.

5100 рублей – 4704 рублей 23 копеек = 395 рубля 77 копеек

Расходы за месяц (21 рабочий день):

1. Расход материалов необходимых для производства месячной нормы готовых изделий равен 4285438,50 руб.

2. Электроэнергия – 12759,60 руб.

3. Заработная плата рабочим 42 000 р.

4. Расходы по транспортировке, монтажу и установке 10% от стоимости готового изделия 5100*10%*50шт=25500 р.

5. Ежемесячный лизинговый платеж 63750 р.

Себестоимость типовых металлопластиковых окон размерностью 1300х1400мм., произведенных за один месяц составит 4939441,50 рублей. Продажная цена партии произведенных изделий за данный период времени составит в среднем 5355000 рублей.

5355000рублей – 4939441,50 рублей = 415558,5 рубля.

То есть прибыль за месяц составит 415558,5 рубля.

С учетом того, что в 2014 году ООО «ЗСК «Фасады» будет работать 176 дней, чистая прибыль за 2014 год будет равна:

415558,5*176/21 = 3482776 руб.

Таблица 11 - Прогнозируемая выручка от реализации.

|

Наименование продукции |

Единицы измерения |

Цена ед. |

Доходы в мес. (21 раб. дня) руб. |

Себестоимость в мес., руб. |

Прибыль от продаж в мес., руб. |

Прибыль от продаж за год (176 раб. дней.) |

|

|

||||||

|

1.Металлопластиковые окна |

м3 |

5100 |

5355000 |

41558,50 |

415558,50 |

3482776 |

|

|

|

|

|

|

|

|

На основании произведенных расчетов можно спрогнозировать объемы произведенных работ, себестоимости, прибыли и рентабельности.

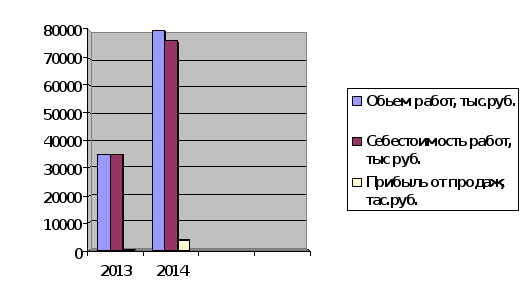

Таблица 12 - Прогнозируемые экономические показатели деятельности предприятия

-

№п/п

Показатели

2013 год

Прогноз на 2014 год

1

Объем работ, выполненных собственными силами, тыс. руб.

34926

79806

2

Себестоимость работ, тыс. руб.

34858

76255

Продолжение таблицы 12

-

№п/п

Показатели

2013 год

Прогноз на 2014 год

3

Прибыль от продаж, тыс. руб.

68

3551

4

Рентабельность продаж %

0,19

4,45

5

Фондоенкость, руб./руб.

0,0091

0,0024

Из таблицы видно, что после приобретения Автоматической линии оборудования по производству пластиковых окон планируемая чистая прибыль увеличится на 3551 тыс. руб.

Исходя из вышеизложенного, можно сделать вывод, что в 2014 году деятельность предприятия будет более эффективной по сравнению с предыдущим годом.

Рисунок 38 – Динамика прогнозируемой величины прибыли

Из графика видно, что после приобретения комплекта оборудования для производства пластиковых окон в прогнозируемом году увеличится такие показатели как объем продаж величина прибыли от продаж.

1 Статья 264 п. 1 пп. 10 НК РФ

2 В соответствии со статьей 149 НК.

3 Статья 264 п. 1 пп. 10 НК РФ

В соответствии со статьей 149 НК.