3 Обоснование экономической целесообразности применения лизинга как инструмента обновления основных фондов ооо «зск «Фасады»

3.1 Обоснование плана приобретения предприятием основных фондов в лизинг

Приобретение оборудования в лизинг — это возможность обновлять основные фонды без единовременного отвлечения из оборотных средств предприятия всей суммы для приобретения имущества.

Руководство ооо «зск «Фасады» приняло решение приобрести у ооо "Уралпромлизинг" комплект оборудования производительностью 30-70 окон в смену.

Оборудование для производства пластиковых окон — это довольно простое и в то же время очень производительное оборудование, по своей технологии, процесс изготовления окон не сложен, и заключается в нарезке всех необходимых элементов, удалению лишних деталей, подготовку фурнитуры и ее установку. Главное требование при производстве окон – это точное соблюдение технологии и качественность. Процесс изготовления происходит в несколько этапов, для каждого из которых необходимо свое оборудование. В настоящее время пластиковые окна получили высокую популярность среди строителей и обычных граждан, которые массово стали заменять старые деревянные окна на современные пластиковые. Такой повышенный интерес обусловлен длительным сроком эксплуатации, а также отличной тепло- и звукоизоляцией. Свою популярность пластиковые окна получили благодаря относительно низкой стоимости, долговечности и легкости в уходе. Спрос на данный товар будет всегда.

«Автоматической линии YILMAZ» для производства пластиковых окон состоит из нескольких станков и позволяет изготавливать до 70 оконных конструкций в рабочую смену. Комплект собран из станков турецкого и российского производства. Для работы оборудования необходимо подключение сжатого воздуха и наличие трехфазного напряжения. Оборудование состоит из нескольких агрегатов.

Основные из них:

-

"DK-502" Двухголовочный сварочный станок. Предназначен для сварки ПВХ конструкций.

-

"DC-421 M" Полуавтоматическая двухголовочная пила применяется для распила алюминиевых и ПВХ профилей.

-

"FR-225" - Копировально-фрезерный станок с тройной фрезой для ручек, предназначен для фрезерования (в профиле ПВХ или алюминиевом) отверстий под замок, ручку, дренажные каналы и т.д.

-

"KM-215" - Станок для фрезерования торцов импоста с быстрой сменой фрез. Фрезерный станок KM 215 предназначены для обработки торцов импостного ПВХ и алюминиевого профиля с помощью специальной фигурной фрезы.

-

"CK-411" - Автоматическая пила для резки шапика. Назначение использования: штапикорез с автоматическим приводом произведен для выпиливания ПВХ штапика под углом 45°

-

"Sdt-275" - Станок для резки армирования.

-

"ST-263" - Станок для фрезирования водоотливных каналов. Станок предназначен для фрезерования водоотливных каналов в профилях в двух или трех направлениях под различными углами.

-

"CA-603" - Углозачистной станок

Производство окон делится на три основных направления: окна из поливинилхлорида (ПВХ), деревянные и алюминиевые окна. Все виды окон имеют свои плюсы и минусы. Но все окна объединяет наличие особой конструкции – стеклопакета, который в свою очередь состоит из нескольких стекол, которые скреплены между собой резиновым уплотнителем и герметичной металлической рамкой. Между стеклами есть воздух с пониженной влажностью, благодаря которому при низких температурах за окном стекло не запотевает. Чтобы этот эффект был более устойчив в межстекольное пространство добавляют порошок, способный поглощать избытки влаги. В некоторых стеклопакетах для устранения запотевания вместо воздуха закачивают аргон.

Рисунок 21 – Профиль из ПВХ

Процесс изготовления оконного или дверного блока из пластиковых профилей идентичен и представляет собой конвейерную цепочку из большого числа операций. Только строгое соблюдении технологии и стандартов по сборке гарантирует качество конечного изделия.

Рисунок 22 – Распиловка профиля

Профиль нарезается под углом 45 градусов, чтобы затем быть сваренным между собой в раму или створку. С целью придать оконной конструкции большую упругость и устойчивость к возможным нагрузкам в центральную камеру профиля вставляется стальной армирующий каркас. Который также называется армирующий профиль.

Рисунок 23 – Установка стального вкладыша

Армирование ПВХ – обязательный процесс для всех категорий окон, превышающих по стороне 400 мм. Иначе бы профиль был не устойчив ни к линейному расширению при перепаде температур, ни к механическому воздействию. Тем не менее, для изготовления некоторых типов пластиковых окон, армирующий каркас может быть исключен. К такому роду изделий относится окна круглой и арочной формы.

Рисунок 24 – Скрепление профиля в рамы и створки

После того, как пластиковые профили заданного размера напилены и усилены армирующим вкладышем, они должны сформировать единую оконную коробку: раму или створку. Наиболее типичный вариант соединения профилей между собой – сварка. Заготовки выкладываются на сварочный агрегат в нужной последовательности, края их нагреваются до температуры плавления и сжимаются между собой. В углах соединения профилей между собой возникает сварной шов прочностью не только не уступающий прочности собственно профиля, но и превышающий его (о чем можно судить по испытаниям, которые проводятся в лабораториях над опытными образцами).

Тем не менее, профили с наплывами пластика выглядят крайне не эстетично, поэтому на следующем этапе этот наплыв необходимо очистить. Для этих целей используют специальные углозачистные (фрезерные) станки.

Рисунок 25 – Обработка углов изделий

Пилящие (зачистные) диски и сверла настроены таким образом, чтобы снять излишки пластмассы и не задеть основную конструкцию. После этого этапа оконная рама и створка готовы к следующей процедуре – установке фурнитуры.

Рисунок 26 – Установка фурнитуры на окнах ПВХ

Фурнитура – набор металлических элементов (петель и запирающих устройств), которые позволяют створке окна открываться и запираться. То есть все то, без чего окно не может быть приведено в движение – и есть фурнитура.

Элементы этого типа устанавливаются как на раму, так и на створку. Чтобы каждому элементу на створке окна соответствовал запирающий на раме – все эти процессы производятся по заранее размеченным эскизам, в соответствии с рекомендациями производителя фурнитуры.

Рисунок 27 – Установка стеклопакета

Когда окно уже имеет практически законченный внешний вид и функциональность, единственное чего ему не хватает до полной готовности – это прозрачного стекольного заполнения.

Говоря о стекольном заполнении современных металлопластиковых окон имеет смысл упомянуть о стеклопакете. Стеклопакет, в отличие от обычного стекла представляет собой не один лист, а несколько листов стекла, скрепленных между собой на расстоянии и герметично запаянных. Отсюда и название – стеклопакет.

Стеклопакеты сегодня изготавливаются из различных стекол, кроме того, различным может быть и внутренне заполнение пустоты между стеклами. Российские производители стеклопакетов, как правило, покупают стекло на Саратовском или Борском заводах. В наиболее теплых (энергосберегающих) моделях стеклопакета в полости между стеклами загоняется плотный инертный газ – аргон. Он тяжелее воздуха и поэтому лучше защищает от промерзания зимой, и жаркого летнего солнца летом. Еще одним отличием между стеклопакетами является количество стекол. Чем больше стекол, тем надежнее окно. Если стекол только два – это однокамерный стеклопакет, если 3 стекла – двухкамерный, 4 стекла – трехкамерный. Толщина стеклопакета может быть разной. По желанию заказчика возможна установка более толстых стекол.

Рисунок 28 – Готовое изделие

О том насколько окно получилось качественным можно говорить по завершении крепления последнего штапика. Теперь конструкцию (оконный или дверной блок) необходимо должным образом проверить. Это задача контролера ОТК.

Качественное окно должно иметь хорошую шумоизоляцию и удерживать тепло в помещении. Но при этом важно, чтобы окно не препятствовало теплообмену. На теплозащитные свойства окон влияет общий размер, поперечное сечение рамы, материал стеклопакета, количество и размещение уплотнителя. На звукоизоляционные свойства влияет ширина воздушного промежутка в стеклопакете и степень проницаемости стыков (качество герметизации).

Рисунок 29 - "DK-502" Двухголовочный сварочный станок.

Рисунок 30 - "DC-421 M" Полуавтоматическая двухголовочная

Рисунок 31 -"FR-225" Копировально-фрезерный станок с тройной фрезой для ручек,

Рисунок 32 - "KM-215" Станок для фрезерования торцов импоста с быстрой сменой фрез.

Рисунок 33 - "CK-411" - Автоматическая пила для резки шапика

Рисунок 34 - "SDT-275" Станок для резки армирования

Рисунок 35 - "ST-263" Станок для фрезирования водоотливных каналов

Рисунок 36 - "CA-603" - Углозачистной станок

Конкурентные преимущества «Автоматической линии YILMAZ»:

- невысокая стоимость способствует быстрой окупаемости комплекса;

- универсальность к применяемому сырью позволяет работать с различными материалами;

- низкое энергопотребление дает существенную экономию электроэнергии;

- геометрическая точность и хороший внешний вид изготавливаемых изделий оставят довольным самого требовательного клиента;

- высокая производительность обеспечивает эффективность производства;

Короткий срок ввода в эксплуатацию позволит максимально быстро начать выпуск и реализацию изделий.

Таблица 7 – Автоматическая линия YILMAZ для производства ПВХ производительностью 30-70 окон в смену.

|

Наименование |

Технические характеристики |

Кол-во, шт. |

||||||||||||||||

|

"DC-421 M" Полуавтоматическая двухголовочная пила |

|

1 |

||||||||||||||||

|

"DK-502" - Двухголовочный сварочный станок |

|

1 |

||||||||||||||||

|

"FR-225" - Копировально-фрезерный станок с тройной фрезой для ручек |

|

1 |

Продолжение таблицы 7

|

|

Наименование |

Технические характеристики |

Кол-во, шт. |

||||||||||||||||

|

4 |

"CA-603" - Углозачистной станок |

|

1 |

||||||||||||||||

|

5 |

"KM-215" - Станок для фрезерования торцов импоста с быстрой сменой фрез. |

|

1 |

||||||||||||||||

|

6 |

3"CK-411" - Автоматическая пила для резки штапика. |

|

1 |

||||||||||||||||

|

7 |

"SDT-275" - Станок для резки армирования. |

|

1 |

||||||||||||||||

|

8 |

"ST-263" - Станок для фрезирования водоотливных каналов. |

|

1 |

3.2 Сравнительная оценка эффективности применения лизинга для приобретения основных фондов по сравнению с кредитным финансированием

ООО «ЗСК «Фасады» имеет возможность приобретения технологического оборудования «Автоматическая линия по производству изделий из ПВХ» производительностью 30-70 окон в смену, у лизинговой компании ООО "Уралпромлизинг" в финансовый лизинг сроком на 2,3 года с возможностью его выкупа по остаточной стоимости.

При этом взаимоотношения между участниками лизинговой сделки будут выглядеть следующим образом:

Лизингополучатель

ООО «ЗСК

«Фасады»

(арендатор)

Лизингодатель

ООО "Уралпромлизинг"

4

1

2 3

2

1 3

2

1 3

Предприятие

–поставщик предмета лизинга

где:

1 – заключение договора лизинга;

2 – поставка предмета лизинга;

3 – оплата поставки предмета лизинга;

4 – платеж за лизинг имущества.

Рисунок 37 - Взаимоотношения между участниками лизинговой сделки.

Таблица 8 – Условия лизингового договора

|

Стоимость оборудования |

1530000 |

|

Срок полной амортизации оборудования, лет |

7 (84 мес.) |

|

Срок полной амортизации оборудования с применением ускоряющего коэфф. 3, мес. |

28 |

|

Сумма предоставляемого кредита (лизинговая сумма) |

1530000 |

|

Плата за кредитные ресурсы, % годовых |

16% |

|

Кол-во выплат в год |

12 |

|

Фактический срок лизингового договора, мес. |

28 |

|

Фактический срок кредита для лизинговой компании и лизингополучателя, мес. |

24 |

|

Комиссионное вознаграждение лизинговой компании |

5% |

|

Налог на прибыль |

20% |

|

Налог на имущество |

2,2% |

Ежемесячная норма амортизации при линейном методе составит 1,19% (=1/84). Срок лизинга - 28 месяцев (соответствует сроку полной амортизации предмета лизинга при использовании линейного метода начисления амортизации с коэффициентом ускорения 3).

Оборудование учитывается на балансе лизингодателя, по окончании договора лизинга имущество передается лизингополучателю по условной оценке в 1 руб.

Поток

денежных средств

![]() ,

возникающий при финансировании

капитальных вложений через схему

лизинга, можно определить следующим

образом:

,

возникающий при финансировании

капитальных вложений через схему

лизинга, можно определить следующим

образом:

![]()

![]() при

i = {1,n} (25)

при

i = {1,n} (25)

где

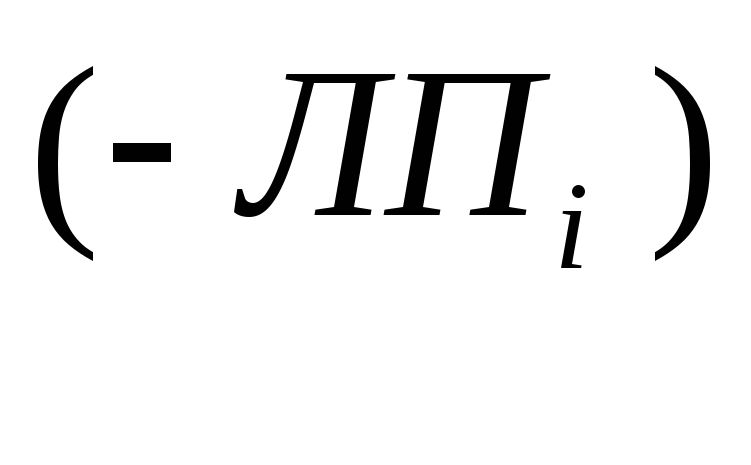

-

лизинговый платеж с НДС в i-ом периоде,

знак минус отражает произведенную

лизингополучателем выплату и

рассматривается как отток денежной

наличности;

-

лизинговый платеж с НДС в i-ом периоде,

знак минус отражает произведенную

лизингополучателем выплату и

рассматривается как отток денежной

наличности;

![]() -

величина налога на добавленную стоимость,

возмещенная в i-ом периоде;

-

величина налога на добавленную стоимость,

возмещенная в i-ом периоде;

![]() -

экономия налога на прибыль в i-ом периоде;

-

экономия налога на прибыль в i-ом периоде;

t – порядковый номер временного периода, в котором проходит денежный поток (месяц, квартал, год, и т.д.);

n – количество временных периодов.

Сумма

данных показателей

![]() дает значение потока денежных средств,

возникающих у предприятия-лизингополучателя

в i-ом периоде [21].

дает значение потока денежных средств,

возникающих у предприятия-лизингополучателя

в i-ом периоде [21].

Рассчитаем общую сумму лизинговых платежей по формуле 1:

1.

![]() - погашение стоимости лизингового

имущества, равное в нашем случае

амортизации;

- погашение стоимости лизингового

имущества, равное в нашем случае

амортизации;

Амортизационные отчисления на используемый объект начисляются двумя методами: обычным и ускоренным. В случае применения лизинга возможно ускоренное списание имущества на себестоимость продукции с использованием коэффициента ускорения равного 3. Таким образом, удастся амортизировать предмет лизинга имеющий срок полезного использования, скажем 7 лет в 3 раза быстрее.

![]()

Таким образом, лизингодатель погашает равными долями по 12852 рублей стоимость оборудования в течение договора лизинга (28 месяцев), применяя коэффициент ускоренной амортизации равный 3.

2.

![]() - плата за кредитные ресурсы в i-ом

периоде:

- плата за кредитные ресурсы в i-ом

периоде:

![]()

![]() и

т.д.

и

т.д.

Величина

0,0133, есть ежемесячная процентная ставка

по кредиту эквивалентная годовой в 16 %

(![]() = 0,16).

= 0,16).

![]() (26)

(26)

Таблица 9 - Платежи процентов по кредиту, руб.

-

Месяц

Выплата процентов

Месяц

Выплата процентов

1

20349

15

8478.75

2

19501.13

16

7630.875

3

18653.25

17

6783

4

17805.38

18

5935.125

5

16957.5

19

5087.25

6

16109.63

20

4239.375

7

15261.75

21

3391.5

8

14413.88

22

2543.625

9

13566

23

1695.75

10

12718.13

24

847.875

11

11870.25

25

0

12

11022.38

26

0

13

10174.5

27

0

14

9326.625

28

0

ВСЕГО

60000

Поскольку срок лизинга (28 месяцев) превышает срок кредита (24 месяца), поэтому проценты за использование кредитных средств за последние 4 месяца лизингового договора не платятся.

3.

![]() - комиссионные выплаты лизингодателю

в i-ом периоде, лизинговая маржа обычно

рассчитываемая как процент от стоимости

лизингового имущества (величины кредита).

В нашем примере размер

комиссионного вознаграждения лизингодателя

составляет 5% (согласно договору лизинга)

от стоимости оборудования (включая НДС)

в год:

- комиссионные выплаты лизингодателю

в i-ом периоде, лизинговая маржа обычно

рассчитываемая как процент от стоимости

лизингового имущества (величины кредита).

В нашем примере размер

комиссионного вознаграждения лизингодателя

составляет 5% (согласно договору лизинга)

от стоимости оборудования (включая НДС)

в год:

![]()

Суммарный размер лизинговой маржи за период лизинга составит 178500 рубля.

Таким образом, общий объем лизинговых платежей за период лизингового договора должен составить 1743766,50 рублей (без НДС).

4.

![]() - налог на добавленную стоимость,

уплачиваемый с i-го лизингового платежа

[4]:

- налог на добавленную стоимость,

уплачиваемый с i-го лизингового платежа

[4]:

![]()

![]()

Экономия

налога на прибыль возникает при лизинге

за счёт отнесения на расходы, уменьшающие

налогооблагаемую базу, лизинговых

платежей в полном объёме.1

Сумму экономии

![]() можно рассчитать следующим образом:

можно рассчитать следующим образом:

![]() =

=

![]() (27)

(27)

где

![]() -

это лизинговый платёж. Если лизингополучатель

реализует продукцию, работы или услуги,

облагаемые НДС, то при расчёте экономии

налога на прибыль лизинговый платёж

берётся без НДС. Если реализация

предприятия не подлежит обложению НДС2,

то поскольку на расходы будет отнесён

лизинговый платёж с НДС, экономия налога

на прибыль также будет определена на

основе лизингового платежа, включая

налог.

-

это лизинговый платёж. Если лизингополучатель

реализует продукцию, работы или услуги,

облагаемые НДС, то при расчёте экономии

налога на прибыль лизинговый платёж

берётся без НДС. Если реализация

предприятия не подлежит обложению НДС2,

то поскольку на расходы будет отнесён

лизинговый платёж с НДС, экономия налога

на прибыль также будет определена на

основе лизингового платежа, включая

налог.

![]() -

ставка налога на прибыль (20%) [3].

-

ставка налога на прибыль (20%) [3].

В результате, сумма лизинговых платежей равна 1646116 рублей.

Смотреть (приложение 1) Таблица – Денежные потоки при лизинге, руб.

Данное значение является оценочным при выборе источника финансирования приобретения оборудования.

Хотелось бы отметить, что на результаты расчетов серьезное влияние оказывает возможность предприятий быстро и в полном объеме возмещать уплаченный НДС. В случае лизинга уплата НДС осуществляется в течение всего срока договора лизинга, что позволяет предприятию зачитывать уплаченный налог за счет НДС с выручки и других налогов, зачисляемых в федеральный бюджет.

Важным моментом при сравнении является выбор временного периода, на котором рассматриваются денежные потоки при каждом источнике финансирования.

Горизонт планирования должен быть выбран таким образом, чтобы были учтены все расходы и все налоговые выгоды предприятия-лизингополучателя от использования того или иного источника финансирования. Действительно, по окончании сроков кредитования и лизинга прекращаются расходы предприятия по обслуживанию источников финансирования. Однако, если при лизинге за срок лизинга имущество как правило, полностью амортизируется за счёт применения коэффициента ускорения, то при покупке оборудования за счёт кредита по окончании кредитной сделки у предприятия остается имущество со значительной остаточной стоимостью. Это ведёт к тому, что и по окончании срока кредитования предприятие будет продолжать получать экономию на налоге на прибыль (за счёт отнесения на расходы амортизационных отчислений и налога на имущество), но при этом будут продолжаться и расходы по уплате налога на имущество. Если срок лизинга не равен сроку полной амортизации предмета лизинга, то за пределами срока лизинга также будут продолжаться налоговые выгоды [17].

Таким образом, период рассмотрения денежных потоков должен соответствовать сроку полной амортизации имущества.

Итак, перечислим основные принципы выбора между двумя источниками финансирования, лизингом и кредитом:

-

не сравнивается процент по кредиту с процентом по лизинговым услугам, объявляемым лизинговой компанией;3

-

учитываются все возможные расходы при каждом источнике финансирования;

-

учитывается размер налоговых выгод при лизинге и при кредите;

-

период рассмотрения денежных потоков выбирается равным сроку полной амортизации имущества и не ограничивается сроком лизинга и сроком кредитования;

-

все денежные потоки приводятся к одному моменту времени путём дисконтирования (для простоты расчёта ставка дисконтирования может быть приравнена к ставке кредитования) [21].

Поток

денежных средств, возникающий у

предприятия вследствие привлечения

банковского кредита на финансирование

покупки оборудования

![]() ,

будет выглядеть следующим образом:

,

будет выглядеть следующим образом:

![]()

![]() (28)

(28)

где:

1.

![]() - выплата процентов за кредит в в i-ом

периоде;

- выплата процентов за кредит в в i-ом

периоде;

2.

![]() - выплата в i-ом периоде части основного

долга, представляющего сумму стоимости

приобретенного имущества и НДС;

- выплата в i-ом периоде части основного

долга, представляющего сумму стоимости

приобретенного имущества и НДС;

3.

![]() - уплата налога на имущество в i-ом

периоде, рассчитываемого следующим

образом:

- уплата налога на имущество в i-ом

периоде, рассчитываемого следующим

образом:

![]() (29)

(29)

где

![]() - ставка налога на имущество (2%);

- ставка налога на имущество (2%);

![]() - стоимость объекта капиталовложений

на начало и конец периода, соответственно.

- стоимость объекта капиталовложений

на начало и конец периода, соответственно.

4.

![]() - величина налога на добавленную

стоимость, возмещенная в i-ом периоде

(сумма возмещенного НДС равна сумме НДС

уплаченном при приобретении основных

средств);

- величина налога на добавленную

стоимость, возмещенная в i-ом периоде

(сумма возмещенного НДС равна сумме НДС

уплаченном при приобретении основных

средств);

5.

![]() - экономия налога на прибыль в i-ом

периоде;

- экономия налога на прибыль в i-ом

периоде;

6. t – порядковый номер временного периода, в котором проходит денежный поток (месяц, квартал, год, и т.д.);

7. n – количество временных периодов.

При кредите сокращение выплат по налогу на прибыль происходит за счет того, что амортизация, налог на имущество, проценты по кредитам3 относятся на расходы, уменьшающие налогооблагаемую базу.

Экономия налога на прибыль при кредите может быть определена следующим образом:

![]() (30)

(30)

где:

![]() -

амортизационные отчисления;

-

амортизационные отчисления;

![]() -

размер налога на имущество;

-

размер налога на имущество;

![]() -

проценты по кредиту;

-

проценты по кредиту;

![]() -

ставка налога на прибыль (20 %) [3].

-

ставка налога на прибыль (20 %) [3].

Временной период рассмотрения данного метода составляет 84 месяца, что является сроком полной амортизации оборудования, согласно сроку полезного использования (7 лет).

После погашения кредита предприятие получает льготы по уплате налога на прибыль, поскольку еще в течение 60 месяцев амортизирует имущество и платит налог на имущество относимые на затраты производства.

1. Выплата основного долга происходит на тех же условиях, что и при лизинге. Соответственно величина кредита составляет 1530000 рублей разбивается на равные платежи в течение срока кредитования - 24 месяцев.

Таким образом, ежемесячный платеж в счет погашения основного долга составит 1530000 / 24= 63750 рублей.

2. Погашение процентов производится аналогично процентным платежам при использовании лизинга (см. таблицу 9).

3. Размер месячного платежа налога на имущество зависит от средней стоимости оборудования за период (месяц).

4. Экономия налога на прибыль при кредите представляет собой сумму трех налоговых щитов.

Первый: представляет собой налоговый процентный щит, который образуется из-за отнесения процентов по кредиту на финансовый результат предприятия. Математически выражается как произведение налога на прибыль (20%) на величину погашения процентов в месяц.

Второй - амортизационный щит, произведение месячного размера амортизационных отчислений на ставку налога на прибыль.

Третий - налоговый щит. Налог на имущество относится на расходы, уменьшающие налогооблагаемую базу на величину произведения налога на имущество и ставку налога на прибыль.

Смотреть (приложение 2) Таблица - Денежные потоки при кредите, руб.

5. При покупке оборудования предприятие уплатило в бюджет сумму НДС в размере 275400 рублей. Размер налога превышает возможности предприятия по зачету НДС, по этому не возмещенная в течение 3-х месяцев сумма НДС подлежит возврату из бюджета через один месяц.

В таблице 11 представлены потоки денежных средств при кредите. Итоговая сумма оттока – 1784363 рублей является оценочной величиной при сравнении с лизингом.

Из приведенного приложения видно, что, после расчета с банком, у предприятия начинает чистый приток денежных средств за счет экономии налога на прибыль, что снижает текущую приведенную стоимость по проекту.

Критерием выбора источника финансирования капитальных вложений является величина суммарных приведенных затрат предприятия - лизингополучателя за период полной амортизации приобретаемого оборудования, с учетом налоговых выгод.

Приведенные расчеты позволяют сравнить два источника: банковский кредит и лизинг как показано в таблице 12.

Таблица 10- Преимущества и недостатки при использовании финансового лизинга и банковского кредита при приобретении основных фондов

|

Финансовый лизинг |

Банковский кредит |

|

1 |

2 |

|

1. Величина совокупных затрат |

|

|

1646116 руб. |

1784363 руб. |

|

2. Экономия налога на прибыль |

|

Продолжение таблицы 10

|

411528,90 руб. все затраты на приобретение основного средства осуществляются в виде лизинговых платежей, которые в полной сумме относятся на себестоимость. В результате предприятие больше экономит на налоге на прибыль.

|

306000 руб. |

|

3. Расходы на техническое обслуживание автотранспорта |

|

|

Принимает на себя лизингодатель |

Принимает на себя покупатель |

Таким образом, проведенный анализ конкретной ситуации позволяет сделать вывод, что в данном случае применение лизинга, согласно установленным критериям, экономически более целесообразно.

В реальности нет прочих равных условий при выборе источников, поскольку есть ряд преимуществ лизинга над кредитом, которые не поддаются экономико-математической оценке. Например, благодаря ускоренной амортизации предприятие может осуществить более динамичное обновление основных фондов (модернизацию производства), т.е. приобрести вдвое - втрое больше оборудования за тот же период [22].

Для некоторых компаний такой источник финансирования, как банковское кредитование, недоступен. Основная причина - наличие жёстких нормативов деятельности коммерческих банков. Например, ряд банков не финансирует проекты, «реализуемые с нуля», или проекты, не имеющие достаточного обеспечения, т.е. высокорискованные проекты. Многие банки отказываются кредитовать небольшие по объёму финансирования сделки. Российские банки предпочитают работать с крупными предприятиями, способными предоставить достаточное обеспечение и имеющими стабильную кредитную историю.