Лабораторная работа №8 Поступление необоротных активов (продолжение)

Поступление необоротных активов в качестве взноса в уставный капитал

Безвозмездное поступление необоротных активов

Поступление необоротных активов в качестве взноса в уставный капитал

Необоротные активы могут быть получены в качестве взноса учредителей в уставный капитал. Основанием для такой операции является учредительный договор. Операции и их учет при данном способе поступления НМА представлены в таблице 8.1.

Таблица 8.1

Операции и их учет при поступлении нма в качестве взноса в уставный капитал

|

№ |

Д-т |

К-т |

Сумма |

Содержание операции |

Документ конфигурации |

|

1 |

15 |

46 |

Согласованная с учредителями справедливая стоимость |

Погашение задолженности учредителям НМА |

"Приходная накладная" (договор) |

|

2 |

15 641 |

631 631 |

Контрактная стоимость работ |

Учтены расходы на доставку, монтаж и т. п., входящие в первоначальную стоимость и отражен налоговый кредит |

"Расходы на приобретение" (договор, счет входящий) |

|

3 |

10 ОС |

15 |

Первоначальная стоимость |

Основное средство введено в эксплуатацию |

"Ввод в эксплуатацию" |

Пример 8.1. Учредитель "Наша фирма+" передает нашему предприятию в качестве взноса в уставный фонд здание цеха справедливой стоимостью здания - 90000 грн. По акту приемки-передачи основных средств введены в эксплуатацию помещение цеха и складское помещение, входящие в состав здания.

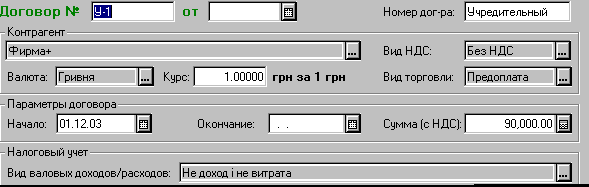

Заполнить учредительный договор (рис. 8.1.). (При заполнении обратить внимание на значения выделенных на рисунке полей: Вид НДС и Вид валовых расходов/доходов. Это операция передачи корпоративных прав эмитента в обмен на имущество, поэтому не возникает ни дохода, ни объекта обложения НДС21.)

Рис. 8.1. Окно документа "Договор"

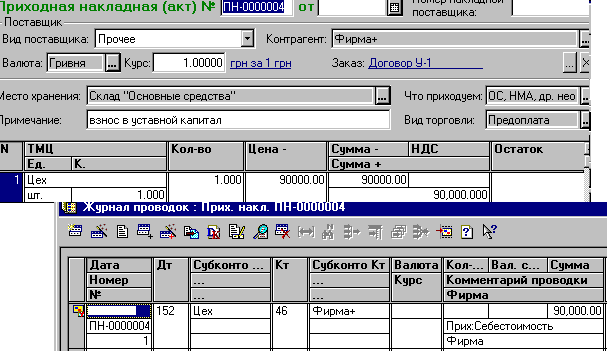

На основании учредительного договора создать документ "Приходная накладная" (рис. 8.2). Большинство полей заголовочной части в нем заполнены. Следует поменять значение поля Вид поставщика на Прочие, значение поля Что приходуем - ОС, НМА и другие нематериальные активы и выбрать счет 46 на закладке Дополнительные. Непосредственно при заполнении табличной части, следует внести новую инвестицию "Здание цеха" в открывшийся справочник "Инвестиции".

Если возникают дополнительные расходы на приобретение (транспортировка, монтаж и др.), то их лучше оформлять документом "Расходы на приобретение".

Рис. 8.2. Окно документа "Приходная накладная" и формируемые им проводки в "Журнале проводок"

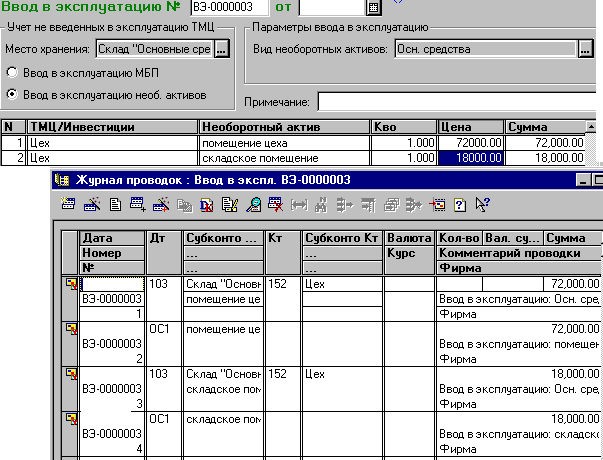

Пример 8.2. После получения здания цеха предприятие приняло решение оприходовать отдельно помещение цеха и складское помещение, из которых состоит передаваемое в эксплуатацию здание. Согласно п. 9 П(С)БУ 7, первоначальная стоимость объектов, обязательства по которым определены общей суммой, определяется распределением этой суммы пропорционально справедливой стоимости объектов. Т. к. сумма справедливых стоимостей объектов равна общей стоимости передаваемого НМА, в данном случае отпадает необходимость в таком распределении. Справедливая стоимость в нашем примере определяется экспертным путем (72000 грн стоит помещение цеха, 18000 грн - складское помещение).

Оформить документ "Ввод в эксплуатацию" (рис 8.3) В нем за счет одной инвестиции (здание цеха) вводятся в эксплуатацию два объекта основных средств. Во время заполнения табличной части документа оба эти объекта можно занести в справочник "Необоротные активы"22. В документе "Вод в эксплуатацию" поле Цена заполнить вручную.

Рис. 8.3. Окно документа "Ввод в эксплуатацию" и формируемые им проводки в "Журнале проводок"

Документ "Ввод в эксплуатацию" имеет печатную форму - акт ввода в эксплуатацию основных средств - которую можно получить при нажатии экранной кнопки Печать.

Безвозмездное поступление необоротных активов

Учет бесплатного получения необоротных активов отражен в таблице 8.2.

В бухгалтерском учете при получении необоротных активов справедливая стоимость объекта отражается по дебету счетов 10, 11, 12 и кредиту счета 424 "Бесплатно полученные необоротные активы". В первоначальную стоимость таких объектов включаются прочие расходы согласно ст. 8 П(С)БУ 7 и ст. 11 П(С)БУ 8.

Таблица 8.2